Quelles sont les dernières réflexions en matière de politique budgétaire et monétaire ? Le Hutchins Roundup vous tient informé des dernières recherches, graphiques et discours. Vous souhaitez recevoir le Hutchins Roundup par e-mail ? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

Selon David Aikman du King’s College de Londres et ses co-auteurs, les récessions profondes dépriment l’activité économique au moins une décennie dans le futur. Pour les récessions les plus graves – les pires 5 % – cela se traduit par une perte permanente du PIB réel de 4,75 % sur 10 ans. Ces effets négatifs sont présents quelle que soit la cause de la récession (par exemple une crise financière ou un choc pétrolier). Les récessions moins graves — celles qui se situent dans les 80 % inférieurs de la répartition de la gravité — ont tendance à n’avoir aucun impact sur la croissance à long terme. Les politiques qui atténuent l’impact des chocs importants peuvent donc générer des effets démesurés, selon les auteurs.

À l’aide des données de la sécurité sociale espagnole, Cristina Bellés-Obrero et Han Ye de l’Université de Mannheim et Sergi-Martín de l’Universitat Pompeu Fabra constatent que le report de la retraite a des effets néfastes sur les individus. En Espagne, les personnes entrées sur le marché du travail avant 1967 pouvaient bénéficier d’une retraite anticipée à 60 ans ; ceux qui sont entrés après 1967 ont dû attendre jusqu’à 65 ans pour réclamer des pensions. Les travailleurs du deuxième groupe ont quitté le marché du travail environ six mois plus tard, sont décédés avant de prendre leur retraite plus fréquemment et étaient beaucoup plus susceptibles de prendre leur retraite avec une pension d’invalidité. La mortalité entre les âges de 60 à 69 ans dans ce groupe était plus élevée chez presque tous les travailleurs du deuxième groupe par rapport à ceux qui avaient l’option de retraite anticipée, mais les effets étaient particulièrement importants chez ceux qui occupaient des emplois de cols bleus physiquement exigeants comme la fabrication. et construction. Les auteurs suggèrent que les augmentations récentes de l’âge légal de départ à la retraite dans de nombreux pays peuvent maintenir les filets de sécurité sociale financièrement solvables mais imposer des coûts élevés à la main-d’œuvre.

Arpit Gupta de l’Université de New York et Vrinda Mittal et Stijn Van Nieuwerburgh de la Columbia Business School étudient les effets du travail à distance post-pandémique sur le secteur des bureaux commerciaux. En utilisant des données au niveau des transactions pour un large échantillon de baux de bureaux, les rendements des actions des fiducies de placement immobilier et les offres d’emploi en ligne des entreprises pour savoir si les emplois sont éloignés, ils estiment que les évaluations des bureaux aux États-Unis en 2029 seront de 39 % – ou 453 milliards de dollars, soit moins que les niveaux d’avant la pandémie. Les immeubles de bureaux de qualité supérieure seront moins touchés par le passage au travail à distance en raison d’une fuite vers la qualité, constatent-ils, tandis que les immeubles de bureaux de qualité inférieure subiront des déclins beaucoup plus importants. Les auteurs préviennent que la destruction de valeur pourrait activer une « boucle catastrophique fiscale » : la baisse des recettes fiscales foncières du centre-ville entraîne une diminution des commodités, ce qui diminue l’attractivité d’une ville en tant que lieu de vie, et réduit ainsi davantage les recettes fiscales et les commodités.

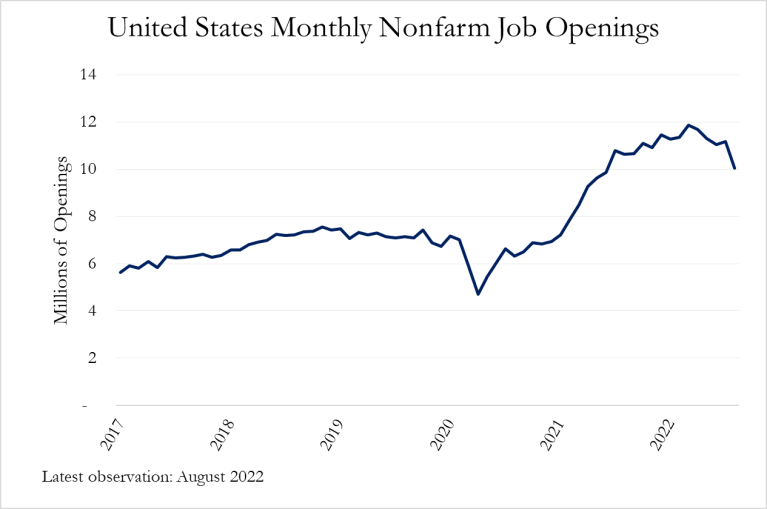

Graphique avec l’aimable autorisation de FRED

« Alors que les prix du pétrole et de l’essence ont baissé ces derniers mois, je crains que les fluctuations des prix des biens auxquels les gens prêtent le plus d’attention, comme la nourriture et le logement, n’affectent les attentes d’inflation future. Heureusement, les anticipations d’inflation à plus long terme semblent rester bien ancrées, conformément à notre cible de 2 %. Je surveillerai ces attentes de près », déclare Philip N. Jefferson, membre du Conseil des gouverneurs de la Réserve fédérale.

« … Le rétablissement de la stabilité des prix peut prendre un certain temps et entraînera probablement une période de croissance inférieure à la tendance. Cependant, je tiens à vous assurer que mes collègues et moi sommes résolus à ramener l’inflation à 2 %. Les pleins effets de la politique monétaire prennent du temps, mais au cours de mon bref passage au Comité fédéral de l’open market, nous avons agi avec audace pour lutter contre la hausse de l’inflation, et nous nous engageons à prendre les mesures supplémentaires nécessaires.

La Brookings Institution est financée grâce au soutien d’un large éventail de fondations, d’entreprises, de gouvernements, d’individus, ainsi que d’une dotation. La liste des donateurs se trouve dans nos rapports annuels publiés en ligne ici. Les résultats, interprétations et conclusions de ce rapport sont uniquement ceux de son ou ses auteurs et ne sont influencés par aucun don.