Mercredi, le Federal Open Market Committee n'a apporté aucun changement important à la trajectoire de la politique monétaire, car il maintenait le taux directeur entre zéro et 25 points de base et a maintenu ses orientations prospectives sur les taux d'intérêt et les achats d'actifs.

La Fed dans sa déclaration a inclus un langage qui ne pointait pas vers une sortie ou un point final sur ses politiques accommodantes, nous pensons donc que la Fed est prête à s'engager dans une période ouverte d'innovation politique pour soutenir les années qu'elle va prendre pour que l'économie puisse sortir du trou causé par la pandémie.

Nous pensons que la Réserve fédérale mettra en œuvre la politique peu utilisée de contrôle de la courbe des taux en 2021.

Nous indiquons ce libellé spécifique pour étayer notre point de vue: «La crise de santé publique en cours pèsera lourdement sur l'activité économique, l'emploi et l'inflation à court terme, et fait peser des risques considérables sur les perspectives économiques à moyen terme.»

Compte tenu des dommages à l'économie causés par la pandémie, nous nous attendons à ce que des programmes comme le programme de prêt Main Street, qui sera bientôt lancé, se maintiennent pendant des années, tout comme certains programmes de la Fed et du Trésor de l'époque de la dépression.

Selon nous, la Fed est prise dans l'interstitiel entre son taux actuel, ses politiques de prévision et ce que nous pensons être une politique de contrôle de la courbe des taux qui devra être mise en place en 2021. Le contrôle de la courbe des taux cible les intérêts à long terme taux à un niveau spécifique qui est ensuite atteint par une banque centrale achetant ou vendant autant d'obligations que nécessaire.

Il est clair que les achats d’actifs de la Fed sont actuellement orientés vers la reconstitution réussie du fonctionnement du marché, et qu'avec le temps la banque centrale reviendra vers une gamme et un rythme d’achats pour des raisons de politique purement monétaire.

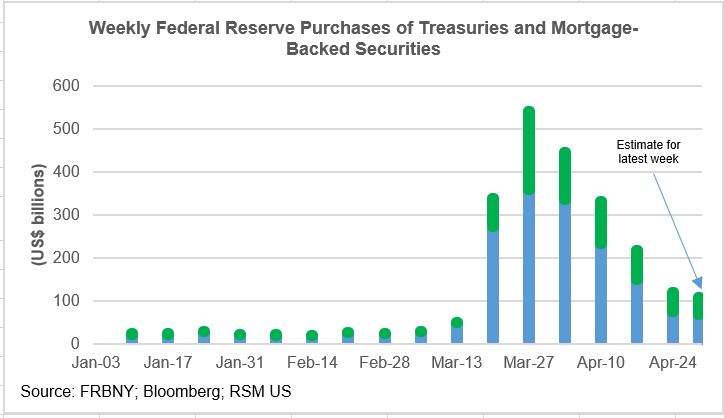

La banque centrale a acheté 1,5 billion de dollars de bons du Trésor et environ 500 milliards de dollars de titres adossés à des créances hypothécaires d'agences pour rétablir le fonctionnement sur les marchés du Trésor et des hypothèques.

Alors que les préférences de la Fed peuvent être biaisées vers des achats d'actifs à grande échelle et des prévisions prospectives, la réalité sur le terrain – compte tenu de l'aide nécessaire dans l'économie réelle et des stimulants qui seront nécessaires pour obtenir une vitesse d'évasion dans les années à venir et répondre au besoin de représentent des émissions du Trésor considérablement plus élevées – c'est que la Fed devra s'engager dans le contrôle de la courbe des taux.

Cependant, malgré les réticences de certains décideurs politiques à la Fed, il est difficile de prévoir comment l'intégration inévitable du Trésor et de la politique de la Fed ne se dirigera pas vers le contrôle de la courbe des taux pour compléter l'émission de la dette du gouvernement américain pour soutenir l'économie au milieu d'un niveau record de dette du PIB et des déficits d'exploitation annuels.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.