Quelles sont les dernières réflexions en matière de politique budgétaire et monétaire ? Le Hutchins Roundup vous tient informé des dernières recherches, graphiques et discours. Vous souhaitez recevoir le Hutchins Roundup par e-mail ? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

La faillite de la Silicon Valley Bank (SVB) a été précédée d’une augmentation des conversations sur Twitter par les déposants au sujet de leurs intentions de retirer leurs dépôts. J. Anthony Cookson de l’Université du Colorado à Boulder et ses co-auteurs affirment que ces tweets ont contribué à la course SVB. En utilisant les cours des actions des banques comme approximation de la gravité du risque de panique bancaire, les auteurs constatent que l’intensité des conversations sur Twitter à propos d’une banque prédit des pertes boursières à la fréquence horaire, bien que l’effet ne soit apparu qu’après le début de la course sur SVB. En outre, ils constatent que les banques ayant des niveaux plus élevés d’exposition préexistante aux médias sociaux ont subi des pertes boursières plus importantes. Les médias sociaux ont fourni une plate-forme aux déposants pour coordonner et communiquer les risques associés à une banque. Compte tenu de la nature omniprésente de la communication via les médias sociaux, les auteurs ne s’attendent pas à ce que le risque que les médias sociaux représentent pour les banques disparaisse.

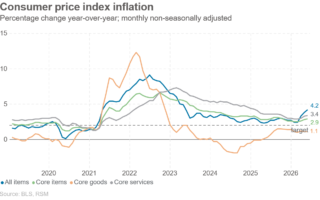

Le rôle des salaires dans la prévision du taux tendanciel d’inflation est revenu dans le discours public, l’inflation et la croissance des salaires ayant augmenté depuis la pandémie de COVID-19. Michael Kiley du Federal Reserve Board constate que les salaires ont toujours informé les mesures de l’inflation tendancielle, mais que l’importance des salaires a varié au fil du temps. Dans le modèle dynamique de Kiley, les salaires obtiennent entre 15 % et 30 % du poids de l’inflation tendancielle entre 1976 et 2022, le poids sur les salaires étant le plus élevé au début des années 1980 et au début des années 2020. Kiley note que si les salaires peuvent éclairer les estimations de l’inflation tendancielle, les résultats ne sont pas nécessairement causals. En d’autres termes, bien que les augmentations de salaire soient des signaux importants de l’inflation tendancielle, en particulier lorsque l’inflation est élevée, ses conclusions n’impliquent pas que les augmentations de salaire stimulent l’inflation.

En utilisant les données de 5 000 agents du service client d’une entreprise de logiciels, Erik Brynjolfsson de Stanford et Lindsey R. Raymond et Danielle Li de la MIT Sloan School of Management ont découvert que l’accès à une assistance par chat artificiellement intelligente (IA) augmente la productivité des travailleurs. Spécifiquement, les agents du service client ayant accès à une version spécialisée de l’assistant Chat GPT d’OpenAI résolvent 13,8 % de cas en plus par heure que les autres agents. L’assistance par chat de l’IA génère des gains de productivité plus importants pour les travailleurs ayant une productivité pré-IA inférieure et moins d’expérience, selon les auteurs. Les auteurs postulent que les recommandations de l’IA capturent les compétences tacites des travailleurs hautement qualifiés et expérimentés, permettant aux travailleurs peu qualifiés d’adopter ces comportements et d’améliorer leurs performances.

Graphique de la semaine : L’écart entre les rendements des bons du Trésor à 3 mois et à 1 mois s’élargit alors que le marché favorise les investissements à court terme dans un contexte d’inquiétudes concernant le plafond de la dette

« Dans quelle mesure le logement compte-t-il pour l’emploi total et l’inflation globale ? Pour l’emploi, la réponse est : pas trop. L’emploi dans la construction ne représente qu’environ 5 % de la masse salariale totale non agricole, et seule une fraction travaille avec des bâtiments résidentiels. Les décalages ici confondent un peu l’image. Alors que l’emploi dans la construction continue de croître légèrement d’une année sur l’autre, la baisse de l’investissement résidentiel a soustrait plus d’un point de pourcentage de la croissance du PIB au second semestre de l’année dernière. Mais quand il s’agit d’inflation, le logement compte. Les prix des maisons et les loyers sont également des moteurs importants de l’inflation. Le logement représente environ un tiers du panier de biens utilisé par le Bureau of Labor Statistics pour calculer l’indice des prix à la consommation (IPC). Pourtant, même si les prix des maisons ont chuté, l’inflation du logement a augmenté de façon constante. En fait, plus de 60 % de l’augmentation de l’IPC de base le plus récent peut être attribuée à la hausse des coûts de logement », déclare Patrick Harker, président de la Fed de Philadelphie.

« Depuis la Grande Récession, les États-Unis n’ont pas construit suffisamment de logements pour contrôler la croissance des prix. Selon la plupart des estimations, il nous manque maintenant plusieurs millions de foyers par rapport à l’endroit où nous devons être. Il s’agit d’un moteur principal de l’inflation du logement, qui… est l’une des principales raisons pour lesquelles l’inflation sous-jacente reste si élevée… La politique monétaire a un rôle à jouer ici dans la lutte générale contre l’inflation, en faisant baisser les coûts des biens et services liés au canal du logement. Mais pour répondre pleinement à la portée et à l’ampleur de ce problème, nous avons également besoin d’une action de la part des gouvernements fédéral, étatiques et locaux… en modifiant les lois de zonage, en révisant les codes fiscaux, en construisant des logements pour la main-d’œuvre et en créant des subventions au logement.

La Brookings Institution est financée grâce au soutien d’un large éventail de fondations, d’entreprises, de gouvernements, d’individus, ainsi que d’une dotation. La liste des donateurs se trouve dans nos rapports annuels publiés en ligne ici. Les résultats, interprétations et conclusions de ce rapport sont uniquement ceux de son ou ses auteurs et ne sont influencés par aucun don.