Aujourd’hui, des chercheurs du Center for Microeconomic Data ont publié la mise à jour 2022 sur les prêts étudiants, qui contient des statistiques résumant qui détient des prêts étudiants ainsi que les caractéristiques de ces soldes. Pour calculer ces statistiques, nous utilisons le New York Fed Consumer Credit Panel (CCP), un échantillon national représentatif de 5% de tous les adultes américains avec un rapport de crédit Equifax. Pour cette mise à jour, nous nous concentrons sur les personnes ayant un prêt étudiant dans leur dossier de crédit. La mise à jour est liée ici et partagée dans la section sur la dette étudiante du site Web du Center for Microeconomic Data. Dans cet article, nous soulignons trois faits du paysage actuel des prêts étudiants.

Fait 1 : Davantage d’emprunteurs sont confrontés à des soldes croissants

Aux pages 4 et 5 de la mise à jour des prêts étudiants 2022, nous classons les emprunteurs étudiants en quatre catégories mutuellement exclusives, selon l’évolution de leurs soldes par rapport au solde de l’année précédente :

- Ceux qui sont en cours sur leur compte et dont le solde est plus petit,

- Ceux qui sont à jour sur leur compte, mais dont le solde est égal ou supérieur,

- Ceux qui ont un prêt étudiant de quatre-vingt-dix jours ou plus en souffrance, et

- Ceux qui ont un prêt en défaut.

Au cours de la dernière décennie (mais avant la pandémie de COVID-19), la part des emprunteurs dans chacune de ces catégories était relativement stable : environ 37 % des emprunteurs avaient des soldes dégressifs, environ 47 % des emprunteurs avaient des soldes fixes ou croissants, et environ 15 % des emprunteurs étaient en défaut de paiement. Cependant, les soldes moyens n’ont pas été similaires dans ces catégories. En 2019, le solde moyen de ceux dont le solde est dégressif était inférieur (22 342 $) à celui de ceux dont le solde est croissant (44 993 $).

La réponse fédérale à la pandémie pour les emprunteurs de prêts étudiants fédéraux a bouleversé ces proportions. La part des emprunteurs avec des soldes stables ou croissants est passée de 48 % à la fin de 2019 à 66 % à la fin de 2021. Pendant ce temps, la part des emprunteurs avec un prêt en souffrance ou en défaut a été réduite de moitié, passant de 15 % à 7,5 % en tant qu’emprunteurs fédéraux. n’étaient pas tenus d’effectuer des paiements et la plupart des emprunteurs en souffrance étaient automatiquement marqués comme courants.

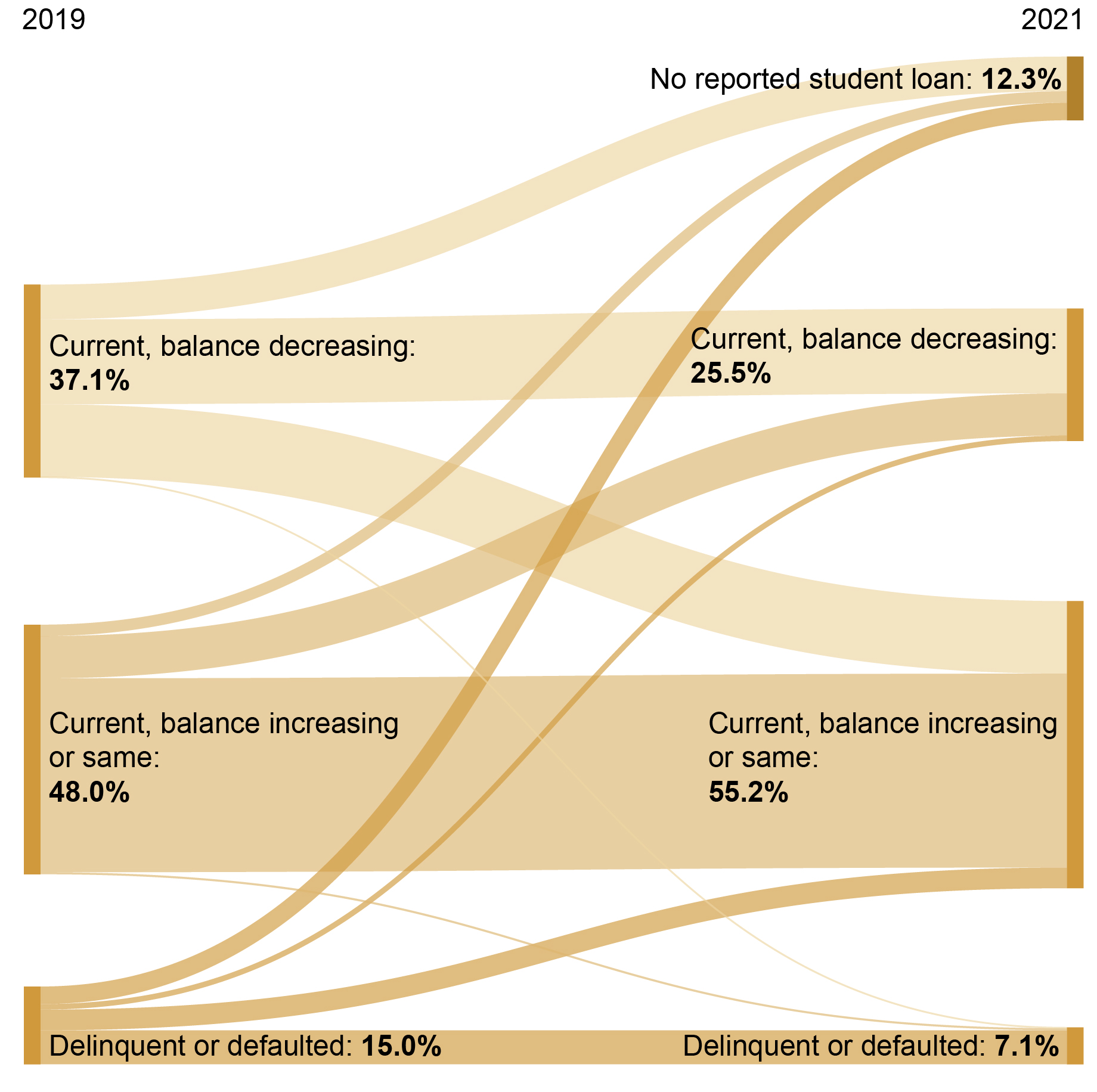

Pour mieux comprendre le comportement des emprunteurs individuels, nous présentons ci-dessous un organigramme qui montre la part des emprunteurs qui sont passés d’une catégorie à l’autre entre la fin de 2019 et la fin de 2021. Par souci de simplicité, nous limitons l’attention aux emprunteurs qui avaient un prêt étudiant à leur crédit. rapport à la fin de 2019. La part des emprunteurs avec un solde dégressif est passée de 37,1 % à 25,5 %, alimentée par une transition importante vers la catégorie stable ou croissante suite à l’abstention de la pandémie. Cependant, 10,3 % des emprunteurs sont passés de la catégorie des prêts fixes ou croissants à la catégorie des prêts décroissants ou non déclarés (cette catégorie comprend ceux dont les prêts ont été remboursés en totalité, annulés ou radiés). Ce changement est probablement dû au fait que les emprunteurs profitent du gel des paiements et de l’exonération des intérêts pour réduire les soldes pendant la pandémie. De plus, de nombreux emprunteurs qui étaient en souffrance ou en défaut ont pu passer à l’actuel. Pour les emprunteurs délinquants éligibles à l’abstention en cas de pandémie, ce changement de statut a été réalisé automatiquement. Pendant ce temps, de nombreux emprunteurs défaillants ont pu réhabiliter leurs prêts pendant l’abstention pandémique sans avoir à effectuer de paiements mensuels. Sur le net, la taille du bassin d’emprunteurs « identique ou supérieur » a augmenté de plus de 7 points de pourcentage, soit environ 3,2 millions d’emprunteurs, au cours de la pandémie. De plus, 12,3 % des emprunteurs (5,4 millions) qui avaient un prêt étudiant à la fin de 2019 n’avaient plus de prêt étudiant enregistré à la fin de 2021.

Plus la moitié des soldes des emprunteurs étudiants ne diminuent pas

Fait 2 : Les cotes de crédit des emprunteurs étudiants ont considérablement augmenté pendant la pandémie

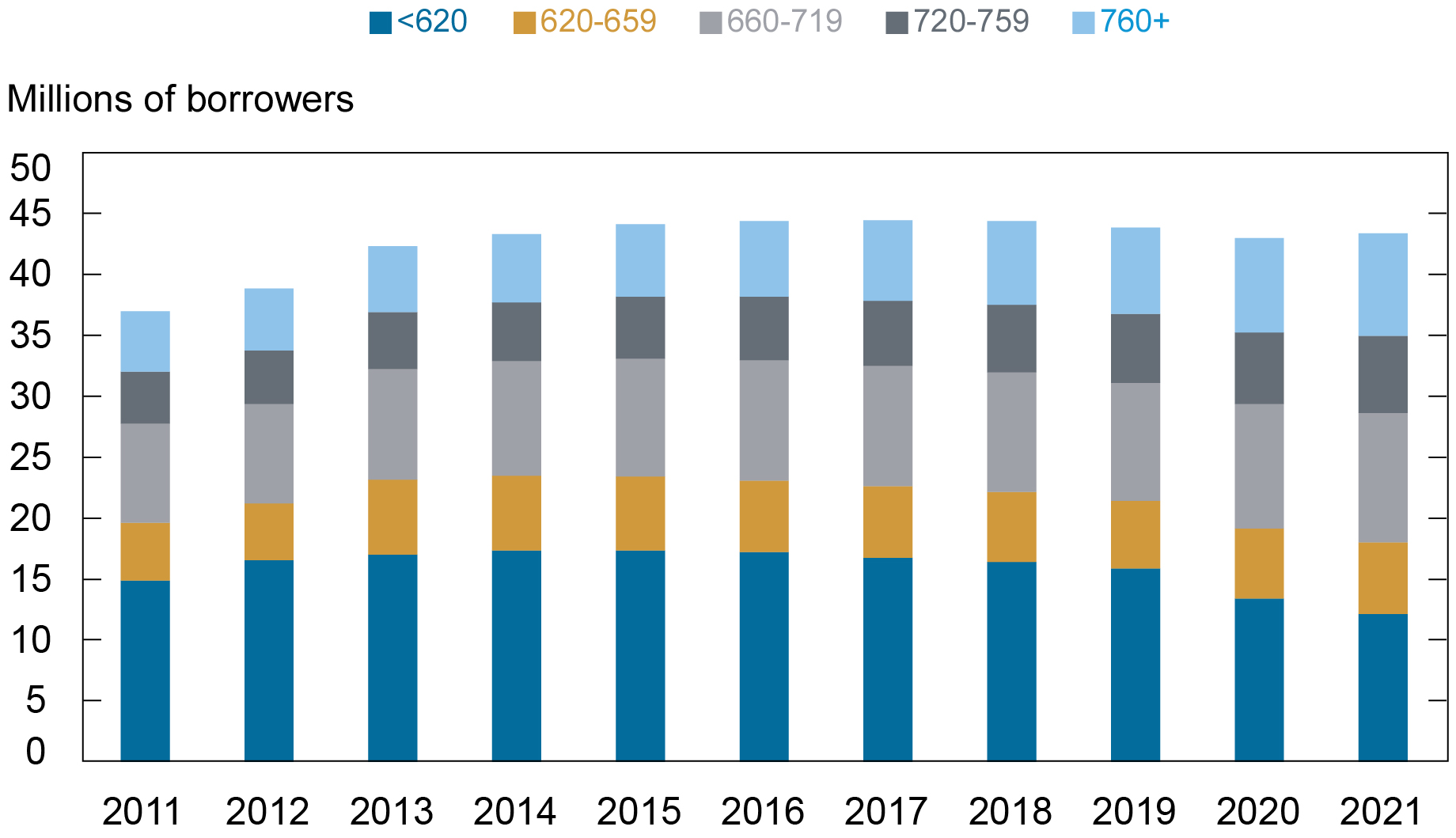

La page 6 de la Mise à jour sur les prêts étudiants de 2022 indique le nombre total d’emprunteurs par groupe de pointage de crédit (voir également le tableau ci-dessous). Les cotes de crédit ici sont les cotes de risque d’Equifax, qui sont comparables aux cotes de crédit FICO. Les emprunteurs sont séparés en groupes par pointage de crédit : inférieur à 620, de 620 à 659, de 660 à 719, de 720 à 759 ou supérieur à 760. Les années pré-pandémiques ont vu de légères baisses de la part des emprunteurs avec des scores inférieurs à 620, de 40 pour cent en 2011 à 36 pour cent en 2019. Pendant ce temps, ceux des deux groupes de pointage de crédit les plus élevés sont passés de 25 pour cent des emprunteurs étudiants à 29 pour cent au cours de cette période. Après la pandémie, les emprunteurs subprime (ceux avec des scores inférieurs à 620) ont chuté de 8 points de pourcentage à 28 % du total en 2021, tandis que la part des emprunteurs avec des scores de 660-719 a augmenté de 2,5 points de pourcentage à 24,6 % et la part des super- les emprunteurs principaux (ceux avec des scores de 720+) ont augmenté de 5 points de pourcentage à 34 %. La part des soldes détenus par les emprunteurs super-prime a augmenté au cours de la pandémie, passant de 27,1 % (236 milliards de dollars) de la dette des prêts étudiants en 2011 à 32,1 % (482 milliards de dollars) en 2019, puis à 38,7 % (609 milliards de dollars) en 2021. , la part des soldes détenus par les emprunteurs subprime est passée de 35,6 % (536 milliards de dollars) de la dette des prêts étudiants en 2019 à 26,0 % (409 milliards de dollars) en 2021.

Les emprunteurs étudiants ont atteint la solvabilité globale la plus élevée en 2021

Remarque : les cotes de crédit ici sont les cotes de risque d’Equifax, qui sont comparables aux cotes de crédit FICO.

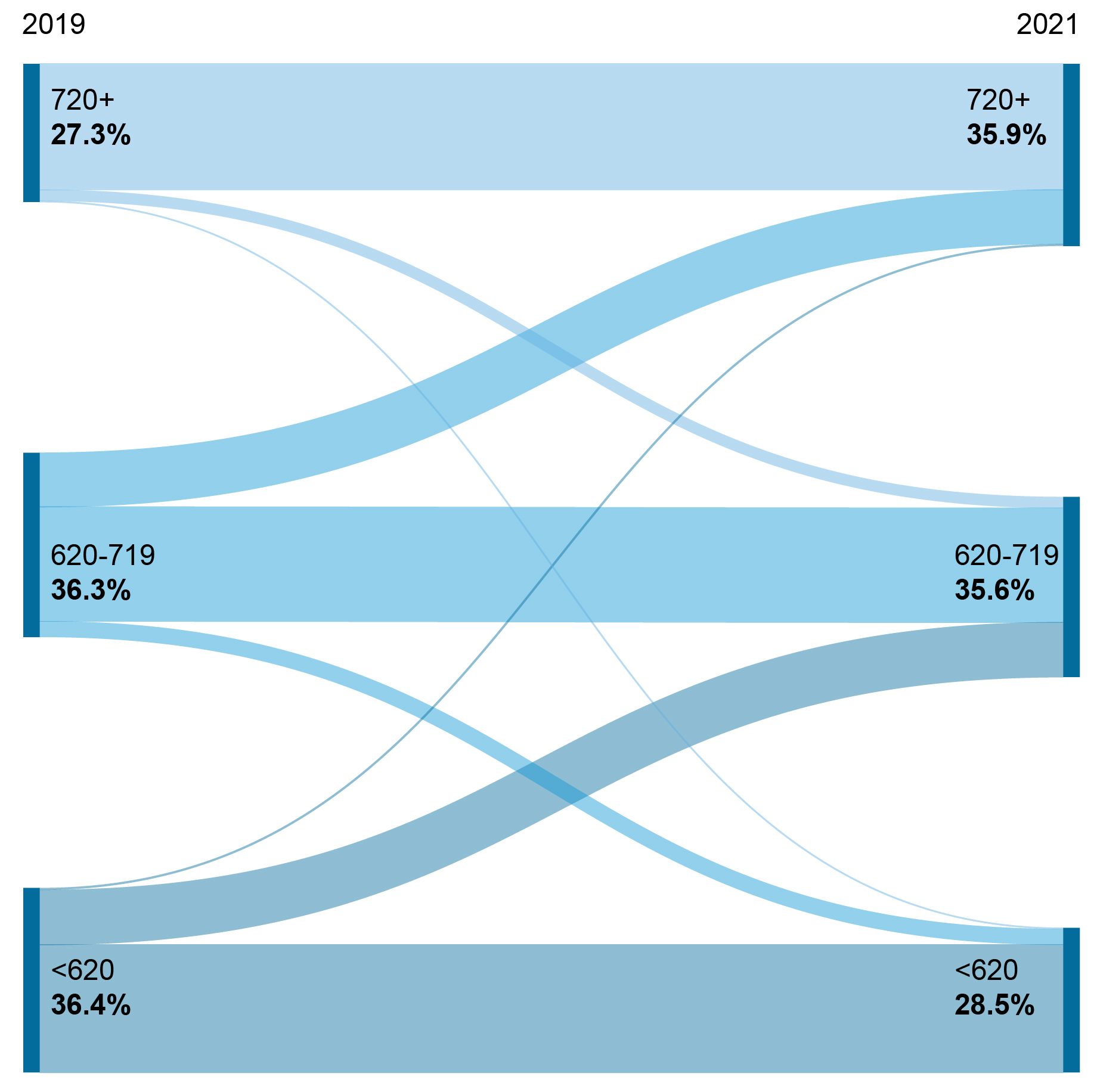

Le graphique ci-dessous montre les migrations des cotes de crédit des emprunteurs avec un solde et une cote de risque enregistrés à la fois en 2019 : 4 et 2021 : 4. Pour plus de simplicité, nous réduisons le nombre de groupes de cotes de crédit à trois : les emprunteurs subprime (avec des cotes de crédit inférieures à 620), les emprunteurs avec des cotes de crédit de 620 à 719 et les emprunteurs super-prime (avec des cotes supérieures à 720). Pendant la pandémie, il y a eu des flux importants vers des groupes à cote de crédit plus élevée. Par exemple, à la fin de 2021, 29,7 % des anciens emprunteurs subprime sont passés au groupe 620-719 (avec une augmentation médiane du score de risque de 82 points), et 29,4 % du groupe au score de risque moyen sont passés au groupe le plus élevé (avec une augmentation médiane du score de risque de 54 points). Au total, 79,1 % (30 millions) d’emprunteurs ont vu leur cote de crédit augmenter pendant la pandémie, et 21,9 % (8 millions) ont suffisamment augmenté leur cote de crédit pour migrer vers un groupe de cote de crédit plus élevé tel que défini ici. Ce déplacement de la distribution des cotes de crédit est plus important que pour une période similaire avant la pandémie. Entre 2017 et 2019, 71,9 % (27 millions) ont augmenté leurs cotes de crédit et 16,1 % (6 millions) ont suffisamment augmenté leurs cotes pour migrer vers un groupe supérieur. Pour certains, l’amélioration du score de risque découlait d’une meilleure situation financière globale ; par exemple, l’utilisation des cartes de crédit, qui influence le score, a diminué pour les emprunteurs étudiants, passant de 64,6 % en 2019 à 58,5 % en 2021. Les emprunteurs étudiants qui étaient en souffrance avant la pandémie ont vu les augmentations les plus importantes des scores de risque lorsque leurs soldes étaient marqués. courant au début de la pandémie. Le changement médian parmi ces emprunteurs était une augmentation de plus de 100 points.

Près de 80% des emprunteurs étudiants avaient des cotes de crédit plus élevées à la fin de 2021

Remarque : les cotes de crédit ici sont les cotes de risque d’Equifax, qui sont comparables aux cotes de crédit FICO.

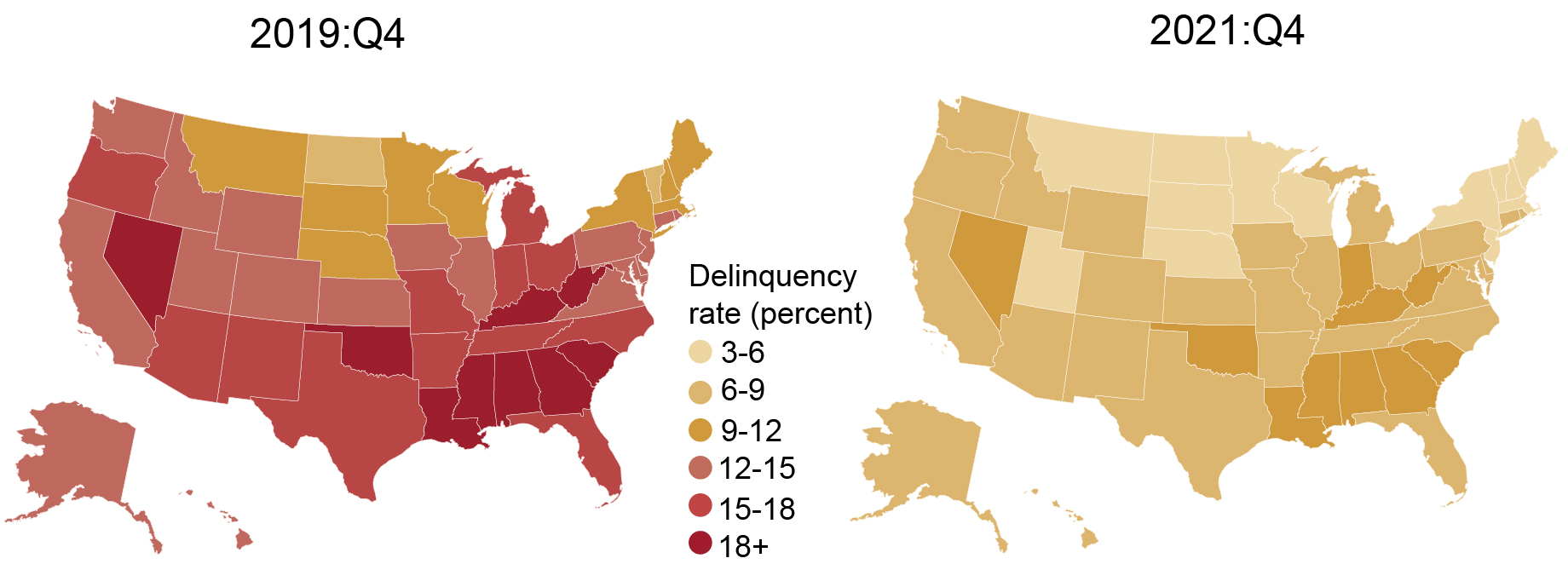

Fait 3: Les soldes des prêts étudiants et les taux de délinquance varient considérablement d’un État à l’autre, les résultats étant pires dans le Sud

Aux pages 9 à 11 de la mise à jour des prêts étudiants 2022, nous rapportons le solde moyen, le solde médian et le taux de défaillance des emprunteurs étudiants par État pour 2019, 2020 et 2021. Les soldes médians varient considérablement d’un État à l’autre, le Wyoming ayant le plus petit solde médian (14 634 $) et la Géorgie ayant le plus grand (21 965 $), bien que Porto Rico ait le solde médian le plus bas de 12 645 $ et Washington, DC dépasse tous les États avec un solde médian de 26 530 $. Sur les dix États (hors DC) avec le solde médian le plus élevé, sept appartiennent à la région de recensement du sud (Géorgie, Maryland, Virginie, Caroline du Nord, Caroline du Sud, Alabama et Tennessee).

Dessous, nous rapportons le taux de défaillance des emprunteurs pour chaque État pour la fin de 2019 et la fin de 2021. Avant la pandémie, l’État médian comptait 14 % d’emprunteurs avec un prêt étudiant en souffrance ou en défaut sur leur dossier de crédit. Les taux de défaillance des emprunteurs étaient les plus élevés du Mississippi (21,6 % des emprunteurs étudiants), Porto Rico (20,1 %) et la Louisiane (20,0 %) et le plus bas dans le Vermont (8,4 %) et le Dakota du Nord (8,9 %). Comme pour les soldes médians, le Sud avait également les taux de défaillance des emprunteurs les plus élevés, revendiquant dix des douze premiers États. En fait, tous les États de la région du recensement du sud, à l’exception de la Virginie, avaient un taux de défaillance des emprunteurs supérieur à l’État médian.

En raison de l’abstention automatique des prêts étudiants fédéraux pendant la pandémie, le taux de défaillance des emprunteurs a chuté de façon spectaculaire dans tout le pays lorsque les prêts étudiants auparavant en souffrance (mais non en défaut) détenus par le gouvernement fédéral étaient marqués comme courants. De plus, les emprunteurs en défaut pourraient plus facilement réhabiliter leurs prêts en défaut pendant la période d’abstention. À la fin de 2021, les taux de défaillance des emprunteurs les plus élevés étaient presque divisés par deux (par exemple, la Louisiane à 9,3 % et le Mississippi à 10,7 %), bien que le classement général des États soit resté largement inchangé.

Les secours en cas de pandémie ont considérablement réduit les taux de défaillance des emprunteurs

Le paysage des prêts étudiants est sur le point de changer à nouveau radicalement entre la fin de 2021 et la fin de 2022. Plus important encore, l’abstention pandémique des prêts étudiants fédéraux devrait actuellement prendre fin le 31 août 2022. Si tel est le cas, nous nous attendons à une réduction de la proportion d’étudiants emprunteurs qui n’avancent pas sur leurs prêts à mesure que les exigences de paiement reprennent. Alors que beaucoup réduiront leurs soldes, certains emprunteurs entreront en défaut de paiement ou en défaut. L’ampleur de ces changements dépendra largement des politiques qui accompagneront la reprise des paiements. Si les paiements manqués ne sont pas signalés aux bureaux de crédit, l’augmentation des impayés (et les réductions correspondantes des cotes de crédit) sera retardée. La fin de l’abstention aura des répercussions sur les cotes de crédit, les emprunts et les flux de trésorerie des ménages au cours de l’année à venir pour les 38 millions d’emprunteurs fédéraux qui ont bénéficié de la pause, et nous continuerons de surveiller l’évolution de ces dynamiques.

Données de mise à jour sur les prêts étudiants 2022

Daniel Mangrum est économiste de recherche dans les études sur la croissance équitable au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Joelle Scally est stratège principale des données au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Crystal Wang est une ancienne stagiaire d’été au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Comment citer cet article :

Daniel Mangrum, Joelle Scally et Crystal Wang, « Three Key Facts from the Center for Microeconomic Data’s 2022 Student Loan Update », Federal Reserve Bank of New York Économie de Liberty Street9 août 2022, https://libertystreeteconomics.newyorkfed.org/2022/08/three-key-facts-from-the-center-for-microeconomic-datas-2022-student-loan-update/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité des auteurs.