À retenir

BACS est un système de paiement national au Royaume-Uni, tandis que la SEPA est un système de paiement international à travers l'Europe. Les deux systèmes ont des règles spécifiques que les participants doivent suivre pour s'assurer que les paiements sont dirigés vers les comptes corrects

Valider, vérifier et confirmer les paiements

Il y a trois étapes de base au processus de paiement expérimenté impliquant des règles directes du schéma de débit:

- Validation (Assistant bancaire)

- Vérification

- Confirmation du bénéficiaire

Validation

La validation du compte bancaire est le processus de confirmation de l'exactitude d'un numéro de compte bancaire saisi. Il garantit que l'administrateur n'a mal caché aucune des données et que le numéro de compte et le code de tri sont dans le bon format.

Le principal avantage de cette étape est la possibilité de corriger les erreurs en temps réel tout en étant en contact avec le client.

Plutôt que de découvrir une erreur après un débit direct raté en 25 jours, par exemple, vous pouvez identifier et corriger l'erreur immédiatement, en réduisant le nombre de paiements rejetés.

La première étape est la validation, en utilisant le système BACS si le paiement est basé au Royaume-Uni ou rapide pour obtenir des informations SEPA s'il s'agit d'un paiement international. L'assistant bancaire de l'expérian détecte les erreurs lors de la capture et du traitement du compte et des détails de la carte. Il utilise le répertoire de code de tri de l'industrie étendu pour accéder aux codes de tri britanniques et applique les règles BACS pour s'assurer que les numéros de compte sont dans le bon format.

Vérification

La vérification du compte bancaire est le processus de confirmation qu'un compte bancaire est valide, actif et détenu par l'individu ou l'entité revendiquant la propriété. La deuxième étape sert. Cette étape répond essentiellement, ce compte bancaire existe?

La vérification est importante pour signaler des comptes suspects, permettant à votre équipe d'enquêter davantage avant de être victime d'une fraude de paiement.

Les équipes financières peuvent définir des règles automatisées pour bloquer les paiements aux comptes avec des scores à haut risque ou des informations incompatibles, en veillant à ce qu'ils soient entièrement vérifiés avant que les fonds ne soient transférés.

Nous vérifions ensuite que les détails du compte existent réellement en utilisant les règles BACS. Nous vérifions le Bureau Experian pour confirmer l'existence du code de tri et du numéro de compte. Le dossier comprendra également le nom, la date de naissance et l'adresse. Nous fournissons un score de risque basé sur la façon dont les détails correspondent et signalent les risques potentiels, tels que l'âge du compte ou s'il s'agit d'un compte conjoint ou unique.

Confirmation du bénéficiaire (COP)

La confirmation du bénéficiaire (COP) est un processus utilisé pour vérifier que le nom du titulaire du compte correspond aux détails du compte prévus lors de la réalisation d'un paiement. Si vous avez envoyé un paiement en utilisant les services bancaires en ligne au Royaume-Uni au cours des dernières années, vous connaissez peut-être déjà le COP sans s'en rendre compte!

Dans le passé, lors du paiement d'une nouvelle personne ou d'une nouvelle entreprise, l'expéditeur n'avait besoin que de saisir le code de tri et le numéro de compte. Maintenant, ils doivent également fournir le nom du destinataire comme étape de vérification supplémentaire.

Ce chèque supplémentaire est particulièrement utile pour prévenir la fraude à l'identité, car les fraudeurs utilisent souvent de faux noms que les chèques de flic peuvent signaler.

Tous les fournisseurs de services de paiement britanniques devaient commencer à adhérer au COP en octobre 2024, mais ce n'est pas une norme requise pour les transactions à l'étranger.

La dernière mise à jour du Guide et règles des utilisateurs du service BACS Comprend de nouvelles exigences pour la mise en place de débits directs. Un changement important (section 3B) est la nécessité de vérifier non seulement le code de tri et le numéro de compte, mais aussi le nom et l'adresse du compte. Notre solution est conçue pour vérifier toutes ces informations, garantissant qu'elle répond aux exigences mises à jour. Cela donne à nos clients la confiance que la correspondance des détails du compte et les paiements sont envoyés au bon destinataire.

À retenir

Les payeurs et les bénéficiaires peuvent être authentifiés par validation, vérifiant qu'il n'y a pas d'erreurs dans la mise en forme; par vérification, vérifiant que le compte existe vraiment; Et grâce à la confirmation, en veillant à ce que les données correspondent et que la personne ou l'entreprise soit ce qu'ils disent.

Fraude: le défi des paiements et des transactions

Des systèmes de paiement existent pour promouvoir les normes de haute sécurité et protéger les paiements. Cependant, comme pratiquement tous les paiements B2B se produisent désormais en ligne, plutôt que en espèces, ces systèmes sont devenus une cible clé pour les cyberattaques.

Carte non présente des transactions: risque mais pas d'alternative

La carte non présente des transactions, comme les débits directs sans papier, se produisent lorsque le titulaire de la carte, la carte et le commerçant ne sont pas tous au même endroit. Carte non présente les transactions augmenter les risques de fraude associés à la réalisation des paiements.

Le tableau ci-dessous montre des exemples de transactions de cartes non présentes et de leurs risques de fraude:

| Taper | Description | Risques de fraude |

| Paiements en ligne | Le titulaire de la carte entre les détails de leur carte en ligne via une API, et le marchand reçoit généralement les fonds sans voir les détails du paiement. | Sans authentification multi-facteurs, il est difficile pour les commerçants de vérifier que le bénéficiaire est le titulaire de carte légitime. Cela augmente le risque de rétrofacturation. |

| Paiements par téléphone | Le titulaire de la carte lit les détails de leur carte par téléphone et le marchand les saisit manuellement dans le dispositif de paiement. | L'absence de vérification automatique rend l'authentification des clients difficile. Une solution consiste à recouper le numéro de téléphone par rapport à vos dossiers. |

| Commande par correspondance | Le titulaire de la carte remplit un formulaire de commande papier et fournit sa signature pour vérifier leurs informations d'identité et de compte. | Le marchand doit contacter le bénéficiaire si un chèque CVV est nécessaire, ce qui prend du temps et manuel. |

| Carte dans le dossier | Utilisé pour les achats répétés où les montants varient et les informations sur la carte sont conservées pour un paiement facile. | En plus des problèmes d'authentification, il existe des risques si la carte expire, obligeant le commerçant à mettre à jour les détails ou à rechercher des méthodes de paiement alternatives. |

| Portefeuille de nuages | Le titulaire de carte utilise une application mobile (par exemple, Apple Pay) pour payer, sans que la carte physique soit présente, souvent au même endroit que le marchand. | Il s'agit d'une méthode de paiement plus sécurisée car elle nécessite généralement une pièce d'identité, ce qui rend plus difficile pour les fraudeurs de contourner. |

À retenir

Malheureusement, le risque de fraude dans les paiements augmente. Malgré cela, les paiements en ligne restent le choix préféré pour les entreprises, car ils offrent un temps d'administration et de collecte réduit.

Sécuriser les paiements avec les réglementations PSD2

Heureusement, les règles des systèmes de paiement pour les BAC ont été mises à jour avec la deuxième itération entrante de la directive des services de paiement – un cadre réglementaire de l'UE et du Royaume-Uni. Ces exigences visent à réduire les risques des cas de fraude au paiement, en particulier dans les transactions de cartes non présentes.

La conformité PSD2 et BACS aide à sécuriser un paiement de débit direct BACS.

Qu'est-ce que PSD2?

PSD2 (Directive des services de paiement 2) est un règlement mis à jour, introduit en 2018, qui a établi un ensemble de normes pour les fournisseurs de services de paiement à travers l'Europe. Ses principaux objectifs sont d'améliorer la sécurité des paiements numériques et d'ouvrir le marché aux sociétés de fintech tierces, qui étaient auparavant consultées avec le scepticisme public en raison d'un manque de réglementation.

Un avantage supplémentaire de la PSD2 est une concurrence accrue, forçant de grandes entreprises établies à innover pour suivre les nouvelles entreprises technologiques qui améliorent l'expérience client.

Implémentation de PSD2

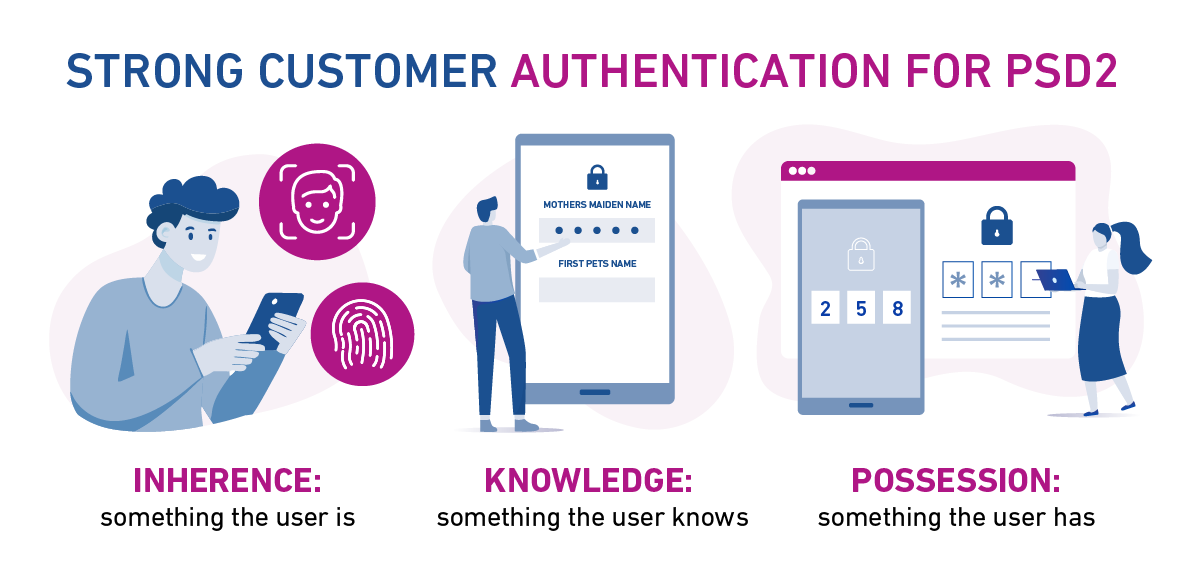

La mise en œuvre de PSD2 comprenait l'introduction d'une forte authentification client (SCA).

SCA améliore la sécurité des paiements sur tout réseau britannique en obligeant les PSP à vérifier au moins deux des trois facteurs suivants:

- INHÉRENCE: Quelque chose que l'utilisateur est: Biométrie comme l'identification faciale ou l'empreinte digitale.

- Connaissances: quelque chose que l'utilisateur connaît: mots de passe ou questions choisies (telles que, quel est le nom de jeune fille de votre maire?).

- Possession: quelque chose que l'utilisateur a: un code envoyé à un téléphone mobile ou un compte de messagerie connu pour être associé au titulaire du compte.

Grâce à PSD2, nous voyons maintenant une utilisation généralisée de méthodes d'authentification à deux facteurs pour compléter SCA.

Autres modifications clés de la mise en œuvre[4] compris:

- Surveillance des transactions pour détecter une activité de paiement suspecte plus rapidement et avec une meilleure précision

- L'introduction de la normalisation des API qui permettrait aux tiers de saisir en toute sécurité les réseaux de paiement

Impacts de PSD2 sur les services de paiement

Les fournisseurs de services de paiement PSPS (PSP) ont été obligés d'améliorer la façon dont ils ont authentifié leurs clients, en particulier avec des tiers maintenant impliqués. En conséquence, les produits nécessitaient un niveau de vérification plus élevé. Vous ne pouvez pas vous en tirer avec simplement en prenant les détails de la banque pour effectuer un paiement,: les PSP doivent effectuer un chèque de vérification.

Il est juste de dire que PSD2 a transformé l'industrie financière, ouvrant la porte à la budgétisation plus intelligente, aux paiements automatiques de factures et aux nouveaux services intuitifs. Mais c'est d'un point de vue de sécurité que PDS2 a eu le plus grand impact.

À retenir

PSD2 va au-delà de la simple confirmation que les données sont formatées correctement, obligeant les participants à confirmer le compte:

- est actif (non fermé ou détenu par une personne décédée)

- est associé à la personne qui fournit les détails.