Rick Rieder, Russ Brownback et Trevor Slaven soutiennent que huit influences majeures du marché domineront probablement l'environnement d'investissement au cours de l'année à venir et que la bonne composition du portefeuille contribuera à la réussite.

Dans notre industrie, nous pouvons compter en toute sécurité sur le tournant de l'année civile pour apporter avec elle une boîte de réception débordante «d'appels audacieux» pour l'année à venir. À travers le déluge de prévisions de 2020, les paris sectoriels, les révisions des objectifs de référence, etc., nous sommes frappés par la réalité qui donne à réfléchir qu'il sera incroyablement difficile pour les marchés d'actifs de répéter les rendements héroïques de 2019 cette année. Malgré un environnement fondamental qui semble se stabiliser, des banques centrales mondiales plus accommodantes et une réduction significative des tensions commerciales, les valorisations boursières complètes abondent, laissant moins de place à la hausse et peu de marge de sécurité si l'une de ces influences s'inversait, ou si de nouvelles imprévues devaient se produire. des risques surviennent.

En tant que tel, nous pensons qu'un portefeuille à rendement de 4% à 5% serait un gagnant dans les titres à revenu fixe en 2020. Notre «Drive for 5 (%)» se concentre sur la construction d'un portefeuille d'haltères, soutenu d'un côté par des titres à revenu fixe de haute qualité, avec d'autre part, des capitaux propres et des actifs alternatifs soigneusement sélectionnés. Cette composition de portefeuille sera déterminante pour naviguer avec succès dans un environnement macro qui sera probablement dominé par huit influences majeures:

1) La liquidité mondiale est essentielle pour déterminer l'ensemble des opportunités d'investissement

La liquidité mondiale est l'influence la plus dominante, mais sous-estimée, dans l'analyse macroéconomique mondiale contemporaine. Les banques centrales ont autorisé la liquidité à se contracter en 2018 et au début de 2019, mais elles ont fortement pivoté ces derniers mois. Les injections de liquidités au quatrième trimestre 2019 ont retracé plus de la moitié de la contraction 2018-2019. De plus, nous prévoyons que la liquidité mondiale augmentera d'un billion de dollars supplémentaires cette année, ce qui apportera un soutien important à l'économie et aux marchés financiers. Jusqu'en 2020, il existe un risque que l'offre de liquidité soit réellement excédentaire et que les banques centrales finissent par intervenir verbalement, pour ralentir la dynamique des rassemblements de risques alimentés par la liquidité.

2) Un déséquilibre béant entre l'offre et la demande d'actifs mondiaux continuera d'être extrêmement puissant

Nous sommes stupéfaits par les flux massifs de capitaux à la recherche de la stabilité inhérente des obligations et des liquidités, ainsi que par les montants records de rachats d’actions de sociétés. Ces deux actions sont vraisemblablement poursuivies par les investisseurs en raison d'un manque perçu d'alternatives d'investissement attrayantes pour les espèces. Ces phénomènes sont exacerbés par l'effet d'éviction que la flambée des liquidités mondiales crée intentionnellement. Les achats d'actifs des banques centrales, combinés à des sociétés qui ne font que rouler la dette existante sans ajouter de nouveaux emprunts, signifient que la nouvelle offre nette d'actifs à revenu fixe devrait être de 400 à 500 milliards de dollars inférieure à celle de l'année dernière. L'offre n'est pas seulement contractuelle; il reste insuffisant pour répondre à la demande d'une transition démographique mondiale des personnes qui se retirent en 2020 et au cours de la prochaine décennie – une cohorte amenant avec eux dans leur âge d'or une intensification de l'offre de rendement par rapport à un bassin de revenus disponibles en diminution ( voir graphique).

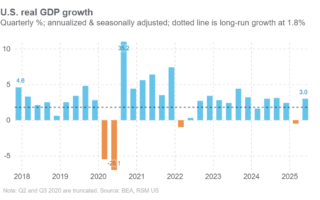

3) 1,8% sera un repère pour naviguer dans les hauts et les bas de l'économie financière et réelle

Contrairement aux prévisions plus dramatiques de certains commentateurs du marché pour 2020, nous voyons une trajectoire plus modérée pour la croissance et l'inflation aux États-Unis cette année, à environ 1,8%. L’économie actuelle axée sur les services, tirée par la technologie, les soins de santé et les services aux consommateurs, est largement isolée des influences cycliques traditionnelles qui sont davantage la marque d’une économie industrielle. En fait, nous nous demandons si un cycle économique traditionnel existe exactement de la même manière. Les vents contraires démographiques déplacent les courbes de la demande mondiale vers la gauche et entraînent une baisse des taux de croissance économique d'équilibre. Avec une stabilité économique «en sourdine» autour de 1,8%, la liquidité mondiale devient la queue qui remue le chien en l'absence de grands «déséquilibres macroéconomiques». Nous sommes prêts à atténuer les mouvements de prix extrêmes lorsque les marchés adoptent inévitablement des vues plus extrêmes (dans les deux sens) sur au cours de l'année.

4) L'inflation pourrait avoir sa meilleure année de l'ère post-crise, mais toujours pas en moyenne supérieure à 2,0%

Alors que nous prévoyons un rebond cyclique de l'inflation au cours du premier semestre de 2020, nous sommes sceptiques quant à son maintien ou à sa ressemblance avec une «inflation de type econ 101» traditionnelle ou une «inflation tirée par la demande». être le résultat d'un USD plus faible, d'effets de base favorables et d'une remontée cyclique des prix des matières premières. Ainsi, alors que les rendements des bons du Trésor peuvent augmenter sous l'effet de cette hausse de l'inflation, toute hausse des rendements sera satisfaite par une demande sans précédent d'actifs productifs, ce qui limitera l'impact.

5) La politique budgétaire est un risque à droite (pas à gauche) en 2020

Les économies de marché (DM) développées (ex-États-Unis) n'ont pas bénéficié du vent de relance budgétaire pendant de nombreux trimestres, mais cela pourrait changer cette année. En Europe, par exemple, un nouveau leadership à la Banque centrale européenne (BCE) et des questions sur l'efficacité de la politique de taux d'intérêt négatif / politique de taux d'intérêt nul (NIRP / ZIRP) pourraient entraîner une évolution des politiques qui se concentrent davantage sur une croissance ciblée, plutôt que des efforts infructueux pour générer de l'inflation. En effet, la Riksbank a récemment fourni un exemple de la façon dont la politique de la zone euro pourrait changer en 2020, lorsqu'elle a mis l'accent sur le NIRP en faveur de l'expansion budgétaire. Aux États-Unis, les deux parties du débat présidentiel proposeront des plans de relance pour les ménages, tandis que la Chine semble avoir accru sa dépendance à l'égard de la politique budgétaire dans le cadre de son policy-mix global.

6) Les rendements négatifs dans l'UE et au Japon pourraient se transformer en rendements négatifs cette année

En 2019, nous avons assisté à une résurgence marquée de la dette à rendement négatif, à hauteur de 17 billions de dollars en août (qui a depuis diminué d'un tiers), principalement en Europe et au Japon. Ces actifs sont confrontés à une énorme tâche pour générer des rendements positifs en 2020. Les taux directeurs européens de base se négocient toujours en dessous du taux directeur de la BCE, qui ne devrait probablement pas être abaissé davantage, les courbes de rendement sont aussi plates qu'elles l'ont été depuis une décennie, atténuant le roulement les bénéfices à la baisse et les rendements européens à 10 ans se situent bien en deçà de tous les autres moments de «crise» de la dernière décennie. La combinaison de la stabilisation de la croissance et de l'inflation, des avantages décalés de l'assouplissement de la Réserve fédérale (Fed) de 2019, des injections de liquidité mondiales en cours et d'un coup de pouce potentiel provenant de nouvelles initiatives fiscales peuvent se combiner pour catalyser une dérive plus élevée des rendements en DM et des primes de terme, ce qui peut générer des effets négatifs. rendements pour l'univers à rendement négatif.

7) Les rendements du Trésor américain se négocieront dans une fourchette plus étroite en 2020, par rapport à 2019

L'année dernière, nous avons également assisté à un pivot historique des banques centrales mondiales vers des politiques accommodantes et inattendues, entraînant une énorme volatilité du marché des taux. En revanche, avec la politique de taux DM désormais fermement ancrée dans un équilibre stable, une économie réelle stable et une demande écrasante d'actifs productifs, les bons du Trésor américain seront probablement limités en 2020, avec le potentiel d'une courbe des taux quelque peu plus raide. Nous envisageons une fourchette de 1,75% à 2,25% sur le billet du Trésor américain à 10 ans, à moins de pointes temporaires, si la tempête parfaite de marchés boursiers plus élevés, de dollars plus faibles et de prix des produits de base plus élevés suscite des craintes d'inflation chez les observateurs principaux d'un mot. En conséquence, nous aimons l'extrémité de la courbe, ancrée car elle est probablement due aux taux directeurs de la Fed qui ne devraient pas beaucoup bouger cette année.

8) Les actions mondiales longues et la volatilité des actions longues seront de bonnes opportunités tactiques en 2020

Nous pensons que les opportunités d'investissement tactique proviendront probablement des retardataires de la dernière décennie, à savoir: les indices boursiers FTSE, Hang Seng, Nikkei et des banques européennes. Des risques politiques bien connus, des liens étroits avec le secteur manufacturier et un potentiel de croissance perpétuellement faible ont pesé sur ces indices de référence, mais des pivots politiques, des évaluations bénignes et des rendements de dividendes de plus en plus attrayants (en particulier par rapport aux alternatives à revenu fixe) pourraient fournir l'étincelle d'un rallye. La demande de rendement finira par l'emporter sur des vents contraires structurels dans ces domaines du marché, selon nous. Dans cet esprit, nous pensons toujours que les marchés boursiers américains offrent une toile de fond «fondamentale» de premier ordre, les gains devant être principalement tirés par les leaders mondiaux de l'innovation, les investisseurs en recherche et développement à haut rendement et les entreprises dotées de sociétés solides et durables. niveaux de rentabilité; c'est-à-dire les fleuves rapides de flux de trésorerie. Ces segments du marché américain bénéficieront également d'un soutien technique supplémentaire du marché grâce aux centaines de milliards de dollars de rachats d'actions qui devraient être entrepris cette année.

Considérations relatives au positionnement du portefeuille

Nous pensons que les marchés se comporteront bien au début de 2020, mais l'anxiété augmentera à mesure que les évaluations deviendront de plus en plus tendues au fil de l'année. Dans notre «Drive for 5 (%)», nous aimons les portefeuilles liquides orientés autour d'un rendement de haute qualité avec un potentiel de hausse sur le marché des actions. Et nous aimons utiliser la volatilité bon marché comme outil de couverture. Notre «Drive for 5 (%)» peut sembler piétonnier par rapport au rendement moyen de 5% pour l'indice agrégé américain au cours des 20 dernières années (bien qu'il ait été plus proche de 4% après la crise), mais sur les talons d'une superbe Un rendement de 9% pour cet indice en 2019, ainsi que des rendements dans la plupart des secteurs qui sont actuellement près de leurs plus bas historiques, atteindre ce rendement traditionnel de 5% sera en fait extrêmement difficile. Pour que l'indice agrégé atteigne un rendement de 5% en 2020, les rendements et les écarts devraient chuter d'environ 20%, passant de niveaux déjà bas à de nouveaux plus bas historiques, ce qui n'est pas plausible à nos yeux.

Par conséquent, compte tenu de la compression des spreads omniprésente, déjà réalisée, que nous avons constatée dans les secteurs du crédit, la barre est haute pour justifier l'extension du spectre du crédit au rendement. De même, avec des courbes de rendement si plates, il n'y a guère de raison de prolonger la durée. En conséquence, nous nous concentrons sur les actifs titrisés de haute qualité avec des spreads LIBOR + AAA / AA, la dette européenne de qualité investment grade (IG) retournée en USD, le crédit IG américain initial, la base de titres adossés à des créances hypothécaires et le commerce des titres adossés à des créances hypothécaires sur mesure. Lorsque nous atteindrons un peu de rendement, il sera sélectif et pourrait probablement se concentrer sur les crédits en monnaie locale des marchés émergents (ME), les prêts bancaires et les obligations de garantie garanties BBB, ainsi que les positions tactiques dans certaines dettes américaines à haut rendement.

De plus, comme nous l'avons mentionné, nous concentrons l'exposition au risque lié aux actions dans les «fleuves rapides de flux de trésorerie» que nous avons mentionnés précédemment, tout en essayant d'éviter les dénis de valeur et les pièges de valeur. Nous privilégions également les actions émergentes et les actions européennes à dividende élevé. Nous pensons qu'un portefeuille d'actions bien construit peut potentiellement rapporter de 8% à 12% en 2020. Parmi les actifs alternatifs, nous aimons les expressions sur mesure qui englobent une combinaison optimale de rendements élevés, de garanties de qualité et de potentiel de hausse. Nous nous attendons à ce qu'un portefeuille alternatif performant affiche un rendement d'environ 10% à 14% en 2020. Géré ensemble, un portefeuille de ce genre peut récompenser de manière appropriée les investisseurs pour avoir pris des risques au cours d'une année qui, rétrospectivement, sera probablement décrite comme plus difficile que d'habitude. .

Rick Rieder, Directeur général, est le chef des investissements de BlackRock pour les titres à revenu fixe mondiaux et le chef de l’équipe d’investissement de la répartition mondiale. Russell Brownback, Directeur Général, est le responsable du positionnement Global Macro pour les titres à revenu fixe, et tous deux contribuent régulièrement à Le blog. Trevor Slaven, directeur, est un gestionnaire de portefeuille au sein de l'équipe de BlackRock Global Fixed Income et est également responsable de la recherche macroéconomique sur les titres à revenu fixe fondamentaux, et il est co-auteur de cet article.

L'investissement comporte des risques, y compris une éventuelle perte de capital.

Les risques liés aux titres à revenu fixe comprennent les risques de taux d'intérêt et de crédit. En règle générale, lorsque les taux d'intérêt augmentent, il y a une baisse correspondante de la valeur des obligations. Le risque de crédit fait référence à la possibilité que l'émetteur d'obligations ne soit pas en mesure d'effectuer les paiements de principal et d'intérêts. L'investissement international comporte des risques, y compris des risques liés aux devises, à une liquidité limitée, à une réglementation gouvernementale réduite et à la possibilité d'une volatilité substantielle due à des événements politiques, économiques ou autres défavorables. Ces risques peuvent être accrus pour les investissements dans les marchés émergents.

Ce document n'est pas destiné à être utilisé comme prévision, recherche ou conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou pour adopter une stratégie d'investissement. Les opinions exprimées datent de janvier 2020 et peuvent changer en fonction des conditions ultérieures. Les informations et opinions contenues dans cet article proviennent de sources propriétaires et non exclusives jugées fiables par BlackRock, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. En tant que tel, aucune garantie d'exactitude ou de fiabilité n'est donnée et aucune responsabilité découlant de toute autre manière des erreurs et omissions (y compris la responsabilité envers toute personne en raison de négligence) n'est acceptée par BlackRock, ses dirigeants, employés ou agents. Ce message peut contenir des informations « prospectives » qui ne sont pas de nature purement historique. Ces informations peuvent comprendre, entre autres, des projections et des prévisions. Il n'y a aucune garantie que les prévisions faites se réaliseront. La confiance dans les informations contenues dans ce message est à la seule discrétion du lecteur.

Préparé par BlackRock Investments, LLC, membre Finra

© 2020 BlackRock, Inc. Tous droits réservés. ROCHE NOIRE est une marque déposée de BlackRock, Inc. ou de ses filiales aux États-Unis ou ailleurs. Toutes les autres marques sont la propriété de leurs propriétaires respectifs.

USRMH0120U-1066697-1 / 1