Le Congressional Budget Office a publié cette semaine ses perspectives budgétaires à long terme pour 2020. Sans surprise, sa prévision d'un ratio dette / PIB de 107% en 2023 passant à 195% en 2050 a attiré toute l'attention. Mais sous les gros titres se trouvent des défis politiques importants auxquels l'économie américaine est confrontée.

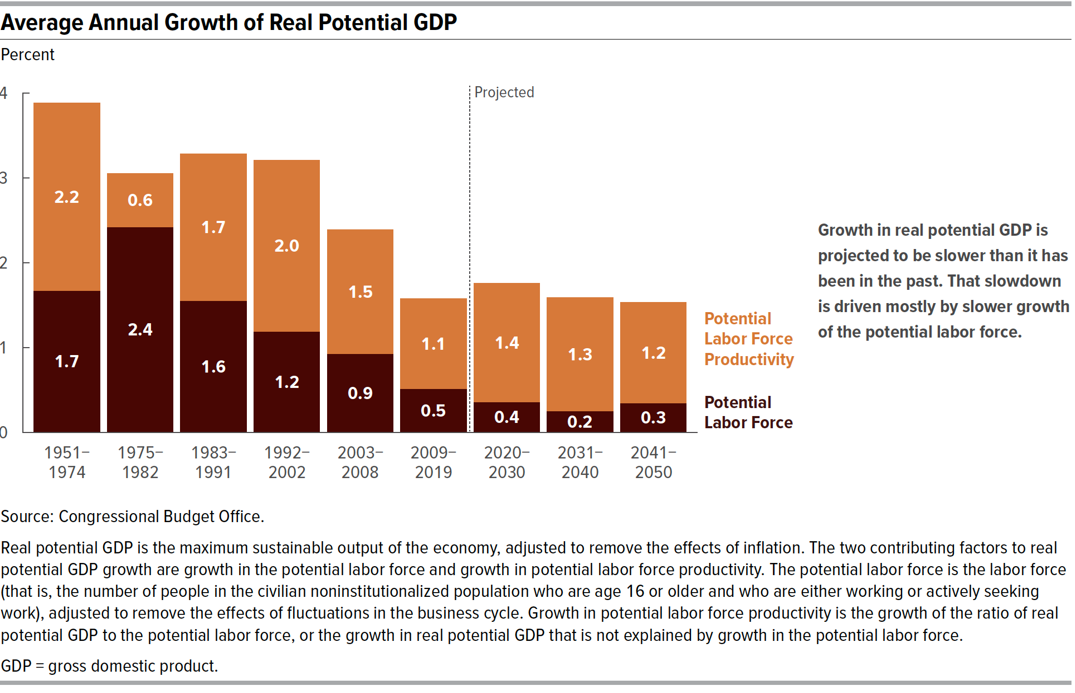

En raison des changements démographiques et structurels de l'économie, la croissance à long terme a sensiblement ralenti.

Une fois que l’on examine les hypothèses de base, il est clair qu’en l’absence de changements importants dans la politique d’immigration, les États-Unis auront besoin d’un miracle de productivité.

Examinons d'abord le taux de croissance projeté à long terme. En raison de la confluence des changements démographiques et structurels de l'économie, la croissance à long terme a sensiblement ralenti et devrait être d'environ 1,5% au cours des 30 prochaines années. Plus important encore, le ralentissement de la croissance de la population active, que les économistes crient depuis un certain temps, n'est pas bien aligné sur les politiques d'immigration actuelles.

En supposant qu'il n'y aura pas de croissance significative de la main-d'œuvre de si tôt, les États-Unis ont besoin d'un rythme de croissance beaucoup plus rapide pour atténuer les dommages permanents à l'économie causés par la pandémie. Cela ne peut être généré qu'avec une amélioration significative de la productivité. Le CBO prévoit une tendance de croissance à long terme de seulement 1,8% au cours de la prochaine décennie, et ralentissant au taux de 1,5% au cours des 30 prochaines années. De toute évidence, cela ne suffira pas à remédier aux dommages causés à l'économie et à produire une croissance suffisamment rapide pour compenser ces déficits croissants.

Deuxièmement, examinez les écarts dans la trajectoire de la dette fédérale en pourcentage du PIB sur la base d'une variation de seulement 0,5% de la productivité totale des facteurs par rapport à la projection de référence. Si la productivité totale des facteurs est seulement 0,5 point de pourcentage plus rapide, cette projection 2050 de 195% du PIB se transforme en 155% du PIB beaucoup plus gérable. Les économistes affirment souvent qu'à court terme, la productivité signifie peu, mais à long terme, c'est tout. Ces données illustrent cette vérité indéniable.

Troisièmement, le récent résumé des projections économiques de la Réserve fédérale impliquait que le taux directeur, ou le taux des fonds fédéraux, restera à zéro jusqu'en 2023, le point final de ses prévisions. Le passage à la politique de taux d'intérêt zéro au début de la pandémie a provoqué un glissement général vers le bas de la courbe du Trésor américain au point où la plupart des jours, une fois que l'on s'ajuste à l'inflation, la courbe est négative sur l'éventail des échéances de 30 ans.

Le marché n'a pris en compte aucun changement du taux directeur jusqu'à la fin de 2025. Pour mettre cela en contexte, le CBO prévoit que si les taux d'intérêt ne sont que 1% plus élevés, le ratio dette / PIB exploserait à 264% par rapport au 195 % projection de référence en 2050. Si les taux d'intérêt sont inférieurs d'un point de pourcentage – oui, cela signifie une politique de taux d'intérêt nominaux négatifs – la projection de référence tombe à 148% du PIB en 2050.

Pour cette raison, la dynamique du déficit et de la dette des États-Unis oblige presque la Fed à maintenir sa politique de taux d'intérêt zéro dans un proche avenir et fait partie des raisons pour lesquelles la banque centrale a récemment choisi de changer son régime politique en un régime flexible. régime moyen de ciblage de l’inflation.

Nous ne prétendons pas ici que les États-Unis n'ont pas d'espace budgétaire pour faire face aux dommages à long terme liés à la pandémie ou à ses besoins sociaux et économiques urgents; c'est clairement le cas.

Mais il faudra des changements politiques importants pour soutenir une productivité et une croissance plus rapides. Une façon d'augmenter la productivité et la croissance serait de permettre aux entreprises de dépenser toutes leurs dépenses en équipement, structures, logiciels, propriété intellectuelle et autres actifs incorporels.

Sur la base de la présentation des données par le Congressional Budget Office, le statu quo n'est clairement pas viable.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.