La réaction des marchés économiques mondiaux au coronavirus chinois a été sévère, ce qui a entraîné une importante migration vers les valeurs du gouvernement américain par les investisseurs internationaux. La question de savoir si le virus a un impact durable sur l’économie mondiale dans son ensemble dépend en grande partie de la capacité des principaux gouvernements du monde à déployer efficacement des ressources pour contenir la flambée.

La baisse du rendement des titres du gouvernement américain à 10 ans de 41 points de base et la perte de plus de 2 billions de dollars dans les évaluations des actions mondiales sont emblématiques de l'incertitude croissante quant à la façon dont la crise sanitaire affectera l'économie mondiale. Il est clair que l'économie chinoise, qui représente environ 16% du produit intérieur brut mondial, n'atteindra pas son objectif de croissance officiel de 6% au premier trimestre 2020. Tout aussi important, étant donné l'ampleur du choc de l'offre en cours le marché du travail intérieur chinois, de profonds effets de second ordre dans le paysage de la demande auront un impact négatif sur le secteur des services et réduiront probablement l'investissement et les commandes dans les chaînes d'approvisionnement de l'Asie du Nord et du Sud-Est à l'Australie. La banque centrale de Chine a injecté lundi 150 milliards de yuans (21,4 milliards de dollars) sur les marchés intérieurs afin de compenser les dommages causés à l'économie.

Les données sur l'épidémie initiale impliquent un risque à la baisse pour la Chine et son archipel économique. Par rapport à l'épidémie de syndrome respiratoire aigu sévère de 2002-2003, connue sous le nom de SRAS, lorsque la Chine représentait environ 4% du PIB mondial, il semble qu'il existe un potentiel d'impact économique national et négatif important. Compte tenu de l'augmentation considérable de la richesse et des infrastructures de soins de santé chinoises, l'État devrait être en mesure, économiquement, de faire face à l'épidémie à court terme.

La principale préoccupation de l'Organisation mondiale de la santé est la possibilité que l'épidémie de coronavirus se propage dans des économies manquant de richesse et d'infrastructures médicales pour faire face à une urgence sanitaire. La bourse de l'OMS implique des pertes importantes et variables entre 0,3% et 1,6% liées aux épidémies et pandémies en fonction de la richesse relative d'une économie donnée. C'est probablement la différence entre l'épidémie actuelle en Chine et une éventuelle pandémie mondiale. À moins que l'épidémie ne se transforme en pandémie avec un impact négatif plus important via les canaux financiers et commerciaux, nous ne prévoyons aucun impact économique significatif sur les économies des États-Unis, du Canada, du Royaume-Uni et de l'Europe en raison des infrastructures médicales sophistiquées qui soulignent ces économies.

En chiffres

Lundi, il y avait plus de 17000 cas confirmés de coronavirus dans le monde (2019-nCoV) – la majorité en Chine – et 361 décès, tous en Chine, sauf un aux Philippines, selon l'Organisation mondiale de la santé. Bloomberg News a noté que 16 villes chinoises, affectant 48 millions de personnes, ont mis en place des restrictions importantes sur les mouvements, ce qui représente un choc d'approvisionnement endogène qui aura un impact négatif sur l'activité économique chinoise. Il est important de noter qu'il s'agit d'une épidémie et non d'une pandémie.

Le pire désastre de santé publique de l'histoire récente a été le déclenchement de la pandémie de grippe de 1918-1920 qui a touché jusqu'à 500 millions de personnes et tué au moins 50 millions de personnes. Des recherches effectuées par la Banque de réserve fédérale de St. Louis indiquent que cette pandémie, familièrement connue sous le nom de grippe espagnole, a réduit de 800 milliards de dollars le PIB mondial, qui n'était que de 1 700 milliards de dollars en 1920. L'économie des crises de santé publique suggère fortement que nous sommes loin de là. type de catastrophe.

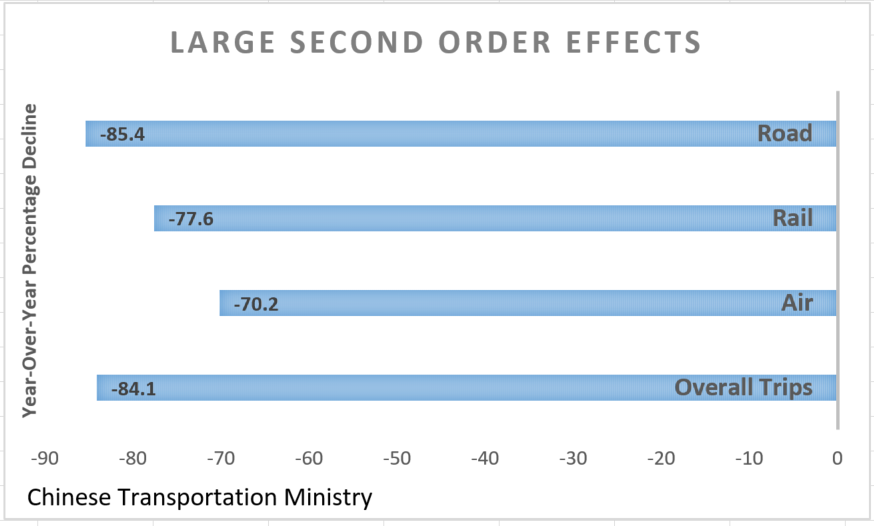

Huabei est la province natale de Wuhan, terre zéro pour l'épidémie, et représente 4,5% du PIB chinois. Étant donné qu'il y a actuellement 16 grandes villes à travers la Chine de la taille de Chicago avec des populations confrontées à la détention à domicile, les calculs ici sont assez simples. Les effets de second ordre sur la consommation des transports, du tourisme, des finances et du commerce de détail seront importants et variables. Une évaluation précoce de nos collègues de Goldman Sachs estime une traînée de 0,4% de la croissance de 2020 en Chine. Les projections de Wells Fargo impliquent une réduction de 0,2% à 1,0% de la croissance de 2020, la majorité étant regroupée au cours des 90 premiers jours de l'année, selon qu'il y a confinement du virus ou épidémie mondiale. Compte tenu de l'expansion du virus et des mesures plus strictes imposées à Beijing et à Hong Kong, cette prévision semble optimiste.

Ce qui est certain, c'est que l'économie chinoise va croître à un rythme bien inférieur à l'objectif officiel de 6% au cours des 90 premiers jours de 2020. L'impact économique régional et les dommages causés à un système de financement intérieur déjà tendu sont plus difficiles à évaluer. en augmentant les défauts de paiement et les faillites. Le choc de l'offre endogène en cours et les importants effets de premier et de second ordre n'atténueront pas la pression dans le pays et la région.

Chocs et effets de second ordre

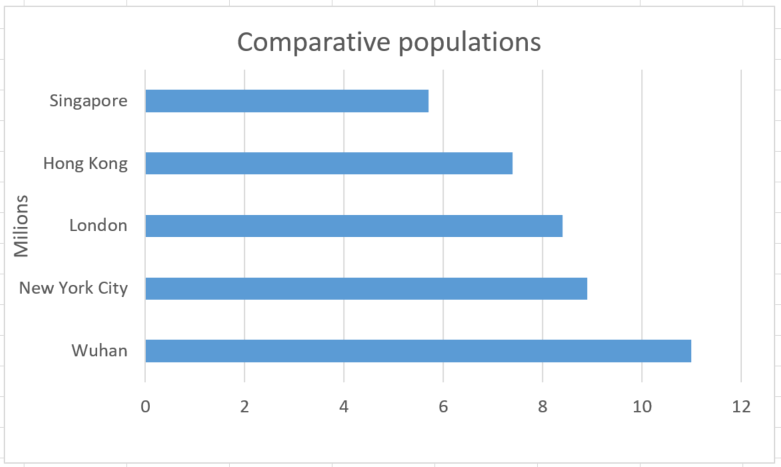

Le choc endogène que l’économie chinoise absorbe doit être mis en contexte. Wuhan est une grande ville qui abrite environ 11 millions d’habitants, contre 8,9 millions à New York et 8,4 millions à Londres. Au minimum, 48 millions de personnes sont confrontées à la détention à domicile imposée par le gouvernement et probablement des millions d'autres se livrent à une quarantaine volontaire. En fait, environ 880 millions de personnes pourraient choisir de s'abstenir de toute activité économique au cours de la semaine prochaine; on a le sentiment que le choc de l'offre et les effets de second ordre du virus via la demande vont être beaucoup plus importants que ne le supposent les estimations initiales. Jusqu'à deux tiers de l'économie intérieure chinoise pourraient être touchés.

L'incertitude économique sur la manière dont l'épidémie affectera l'incertitude économique mondiale exige un cadre économique transparent et reproductible. Les chocs d'offre, les chaînes d'approvisionnement, les effets de premier et de second ordre, ainsi que les canaux de transmission de la finance et du commerce, sont le cadre analytique qui facilite une discussion rationnelle de l'impact économique et financier. L'incertitude épidémiologique concernant la gravité de la maladie et le nombre de personnes infectées devrait être laissée à des experts scientifiques.

Lorsque l'on réfléchit à l'impact économique possible du coronavirus, il est nécessaire d'identifier d'abord l'ampleur du choc d'approvisionnement; et ensuite, quels sont les effets de second ordre. Les chocs d'offre ont tendance à être regroupés autour des individus qui ne travaillent pas. Les effets de second ordre se concentrent sur les consommateurs qui se retirent de l'activité de dépenses normales affectant le commerce de détail, les finances, les transports et le tourisme.

Actuellement à Pékin, le gouvernement dit aux citoyens revenant des vacances du Nouvel An lunaire de travailler chez eux jusqu'au 10 février au moins. Des clients basés en Chine et des opérateurs mondiaux qui produisent en Chine rapportent qu'ils arrêtent la production jusqu'à la première semaine de mars et reporter les services prévus. Tels sont les liens de l'économie mondialisée à partir de laquelle de nombreuses entreprises sont directement ou indirectement liées par la production de biens, la fourniture de services, le transport maritime, le transport et la finance.

Mécanisme de transmission

Une fois que l'on a une idée de l'ampleur des chocs d'offre, il faut alors examiner les canaux par lesquels ces effets de second ordre transitent, le plus important étant le commerce et les finances.

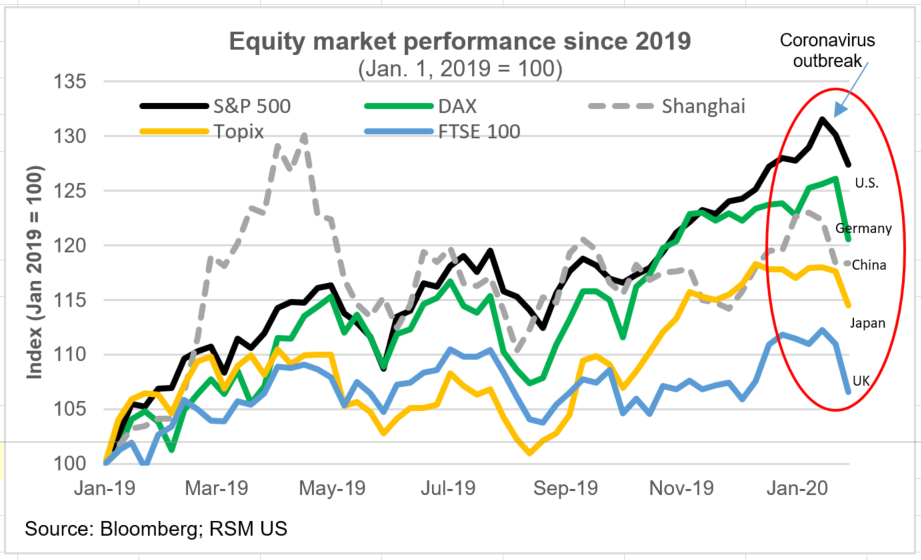

Le canal financier n'attend personne. La réaction mondiale au cours des deux dernières semaines a été rapide et féroce et ne montre aucun signe de ralentissement. L'impact a été très visible au cours des trois dernières semaines, notamment dans la baisse des rendements américains le long du spectre des échéances et dans l'inversion de la courbe de rendement à 10 mois sensible aux politiques, souvent associée à des niveaux élevés de risque de récession. L'indice américain S&P 500 a baissé de 101 points depuis qu'il a atteint un sommet historique le 17 janvier 2020, le DAX allemand a baissé de 2% et le Hang Seng de Hong Kong est en baisse de 6,6% au cours des deux dernières semaines. Le prix du soja est en baisse de 7,48% et celui du cuivre de 10%; les deux sont des porte-parole du commerce mondial et de l'activité commerciale.

La forte baisse des prix exercera une pression latérale sur la mise en œuvre du récent accord commercial entre les États-Unis et la Chine. La baisse des prix du soja pourrait rendre difficile pour la Chine d'atteindre les objectifs inscrits dans la première phase du pacte. La baisse des prix du cuivre, considérée comme un baromètre de la demande de logements et de construction commerciale, reflète certainement les inquiétudes des investisseurs concernant le rythme de la demande d'importations de matières premières en provenance de Chine, le plus grand importateur mondial. Si ce canal financier continue de transmettre la volatilité sur et à travers les marchés d'actifs mondiaux au cours des prochaines semaines, les investisseurs commenceront à réclamer une action concertée des banques centrales mondiales. À l'heure actuelle, les investisseurs ont pleinement évalué les baisses de taux de 50 points de base de la Réserve fédérale cette année, signe d'un risque élevé autour des perspectives économiques.

Si le canal financier préfigure une période de croissance économique plus lente à venir, il sera capturé dans le canal commercial. L'un des premiers indicateurs commerciaux prospectifs, le Baltic Dry Index – qui mesure le prix du transport des matières premières – a fortement diminué au cours des trois dernières semaines, ce qui implique une forte baisse des exportations vers la Chine. Les tarifs pour les expéditions de chavirement géantes utilisées pour expédier les matières premières aux premiers stades de la production ont chuté en dessous de 4 000 $ par jour. On pourrait supposer que les grandes économies exportatrices de matières premières comme l'Australie et le Brésil, ainsi que les économies émergentes d'Asie du Sud-Est, subiront l'essentiel de l'ajustement à une demande réduite de la Chine. Cependant, ce n'est qu'un aperçu pour les investisseurs et les décideurs prospectifs de l'impact potentiel via le canal commercial. Il peut s'écouler plus d'un mois avant que les données fiables reflètent pleinement l'impact.

Cadre de perte attendue

Lorsque l'on estime les pertes économiques liées aux épidémies ou pandémies, on considère généralement strictement la perte de revenu. Les économistes Lawrence Summers, Victoria Fan et Dean Jamison ont proposé une approche différente dans un récent mémoire de l'Organisation mondiale de la santé. Il suggère d'utiliser un cadre de calcul des pertes attendues qui étend l'évaluation des pertes pour inclure une évaluation des vies perdues à la suite de l'augmentation de la mortalité résultant des risques de pandémie.

Cette approche implique un impact économique important à moyen et long terme résultant d'une estimation qui inclut des informations sur les risques liés à de tels événements en utilisant des informations sur la gravité ou la valeur de cet événement. Les travaux indiquent que si l'on applique un cadre de pertes attendues à l'épidémie de virus Ebola 2013-2016 qui a causé 11 300 décès, par rapport à la pandémie de grippe de 1918, l'impact pourrait être 2 500 fois plus élevé comparativement.

Ce point de vue implique une fonction de perte attendue du revenu national brut de 0,3% à 1,6%, avec un impact important dans les pays à économie relativement sous-développée ou émergente. Il est couramment utilisé par les compagnies d'assurance et peut fournir des orientations aux décideurs politiques sur la manière de modéliser le risque en fonction de la probabilité croissante d'événements climatiques ou sanitaires. La meilleure bourse implique que l'atténuation des urgences de santé publique telles que celle que l'économie mondiale absorbe actuellement prend environ 27 ans.

Jusqu'en 2014, les États-Unis ont dépensé moins de 500 000 $ par an pour lutter contre la résistance microbienne croissante aux antibiotiques; les données du gouvernement montrent que cette résistance entraîne la mort de 63 Américains par jour. Si les décideurs mondiaux veulent éviter les bouleversements économiques tels que les 40 milliards de dollars touchés en 2003 associés au SRAS, ou les 5,4 milliards de dollars de dépenses que les États-Unis ont avancés en 2015 pour lutter contre le virus Ebola, ils devront intensifier leurs dépenses monétaires pour lutter contre de tels événements. . Les données recueillies au cours des prochaines semaines et des prochains mois fourniront un malheureux laboratoire naturel qui devra être intégré dans un effort global cohérent pour compenser la probabilité probablement croissante de tels événements.