La perturbation économique causée par l'épidémie du coronavirus sera aiguë et risque de persister pendant un certain temps. La guerre des prix qui a éclaté entre les Saoudiens et les Russes sur les marchés pétroliers apporte une nouvelle tournure politique plus difficile à la crise. Tout cela s'ajoute à une série de chocs d'offre, de demande et financiers qui menacent désormais la vie normale et l'activité commerciale dans la communauté mondiale.

Pour de nombreux décideurs politiques et chefs d'entreprise, la notion de choc d'offre ou de demande semble étrange et mystifiante. Au cours des dernières semaines, la même question fondamentale m'a été posée: qu'est-ce qu'un choc d'approvisionnement et pourquoi devrais-je m'en soucier? Les économistes devront expliquer de manière claire et simple ce que c'est et ce que cela signifie.

La communauté des décideurs doit agir rapidement et massivement et être disposée à maintenir la réponse.

La communauté des décideurs doit agir rapidement et de manière écrasante, et être disposée à maintenir la réponse pour atténuer le pire des chocs plus longtemps qu'elle ne le souhaiterait autrement. Cela nécessitera des actions imaginatives et créatives de la part d'un ensemble de décideurs autrement opposés au risque.

Pour faire face aux aspects les plus difficiles de la crise, les décideurs doivent agir rapidement pour faire rentrer l'argent dans les ménages. Ils devront fournir des échanges et un financement relais aux petites et moyennes entreprises qui ne souffriront pas de leur faute. De plus, tout cela doit être fait au cours des prochaines semaines pour éviter l'augmentation du chômage, la flambée des faillites et la récession le long de la rue Main.

Nous reconnaissons que l'impact du virus variera au sein de l'économie. Les zones dotées d'une infrastructure de santé moderne et à large bande pour soutenir la télémédecine seront mieux loties. Pourtant, les régions aux systèmes de santé déficients risquent de perdre des vies et de perturber les secteurs industriels qui ne sont pas préparés à la crise.

Ces chocs d'offre et financiers se transformeront rapidement en un choc de demande – qui ont tous le potentiel de perturber le flux normal des affaires et de nuire gravement à l'économie, peu importe où dans l'écosystème industriel on travaille, investit ou gère.

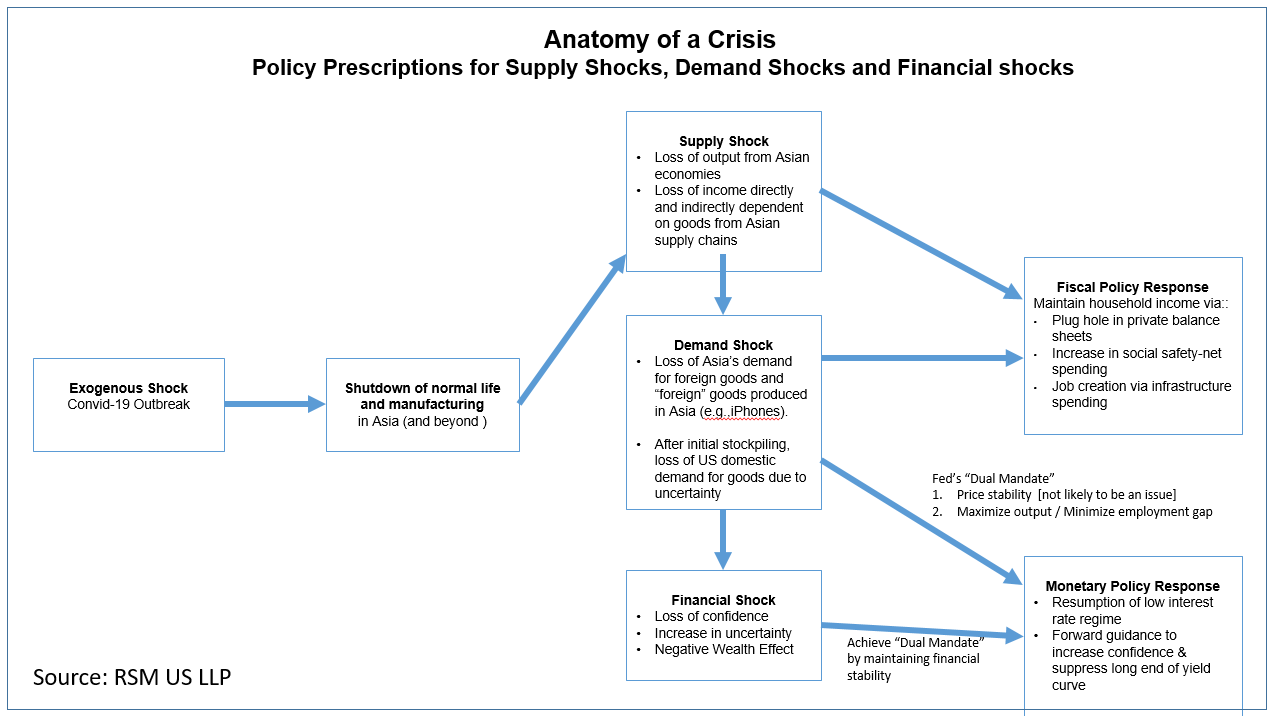

Choc d'approvisionnement

En termes simples, un choc d’approvisionnement signifie que les fabricants n’ont pas les pièces nécessaires pour produire les produits finis, ce qui fait que les magasins n’ont plus de produits à mettre sur leurs étagères. Le meilleur exemple d'un choc d'approvisionnement récent a été les chocs d'approvisionnement en pétrole des années 1970. Les goulets d'étranglement de la production, les pénuries de mazout et d'essence, les files d'attente à la station-service et la hausse des prix ont suivi dans leur sillage.

Comme l'illustre le diagramme ci-dessus, l'épidémie de coronavirus est un choc exogène qui – en raison de la nécessité de se distancer et de travailler à distance – est à l'origine du choc d'approvisionnement actuel.

La perte de production des chaînes d'approvisionnement asiatiques provoque une interruption de l'offre de biens utilisés aux premiers stades de la production et de biens intermédiaires nécessaires à la production des produits finaux. Le manque de produit entraîne alors une baisse des revenus et des revenus, ainsi qu'une baisse du bien-être des consommateurs.

L'interdépendance des produits le long des chaînes d'approvisionnement asiatiques entraînera une perte de revenus dans l'ensemble de l'économie mondiale. Par exemple, comme les usines sont fermées soit pour des raisons de santé, soit en raison d'un manque de pièces intermédiaires nécessaires à la production, l'activité dans les ports maritimes américains continuera de baisser. Le résultat est une réduction des heures ou des licenciements des employés des chantiers navals. De plus, cela affectera les camionneurs qui livrent ces marchandises aux employés de l'entrepôt et les marchands dont les revenus proviennent de la vente de marchandises et de services à ces employés.

Cette perte de revenus des consommateurs et la baisse des revenus des entreprises nécessitent de se concentrer sur des chaînes d'approvisionnement alternatives, des modes alternatifs de transport de marchandises et des lignes de liquidités pour surmonter la crise. Les grandes multinationales actives à l'échelle mondiale pourront utiliser les marchés de capitaux vastes et étendus des États-Unis, de l'Europe et du Japon. Mais les petites et moyennes entreprises auront besoin d'une aide ciblée du gouvernement fédéral.

Choc de la demande

Le choc de l'offre de Covid-19 entraînera une série de chocs de demande; cela se produit déjà dans le complexe pétrolier. La destruction de la demande peut être permanente et le risque qu'un choc d'offre se transforme en choc de demande est que la reprise peut être allongée.

S'il devait y avoir une période d'auto-distanciation accrue ou de mise en quarantaine pure et simple de certaines parties de l'économie nationale le long de la côte du Pacifique, par exemple, on devrait s'attendre à une forte baisse de la demande de biens et services asiatiques, même en réduisant l'offre de ces biens et services. reflète le statu quo. Cela comprendra tout, de la demande de produits locaux à la demande de produits et de biens importés fabriqués en Asie par des sociétés américaines et européennes (par exemple, iPhones et Volkswagens) qui affectera les bénéfices et les cours des actions. Bien entendu, une forte baisse des prix des actions et des autres actifs entraînera également un choc financier qui entraîne des implications importantes pour les dépenses des ménages.

En réponse, les ménages américains devraient commencer à resserrer leur ceinture en réduisant les achats non essentiels. Il s'agit notamment de manger à l'extérieur, des vacances, des billets d'avion, des matchs de baseball et des concerts. Il existe déjà une réticence nerveuse à être exposé à des porteurs potentiels de maladies, que ce soit dans une voiture de métro ou dans une taverne locale. Une baisse des dépenses de consommation dans une économie basée sur les services et les dépenses non essentielles a le potentiel de ralentir l'ensemble de l'économie.

C'est pourquoi nous ne faisons pas partie de ceux qui anticipent une reprise en «V» après le choc. Nous nous attendons plutôt à une reprise qui se rapprochera du «Nike Swoosh».

Choc financier

S'il est possible que les chocs de l'offre et de la demande soient finalement résolus une fois le virus maîtrisé, le choc subséquent sur le système financier mondial aura probablement un impact plus durable. Tout d'abord, l'effet de richesse négatif sur les investisseurs et la société dans son ensemble.

La volatilité des actifs amènera les ménages à revenu élevé à réduire leurs dépenses.

Les marchés boursiers mondiaux se sont effondrés à l'unisson au cours de la semaine du 28 février, annulant les gains de cette année. Et bien que seule une petite partie de la population investisse réellement sur le marché des actions et bien que la bourse ne soit pas le déterminant de la croissance économique, le grand public sait si le Dow Jones est en hausse ou en baisse chaque jour, et cela peut jouer un rôle dans décisions d'achat des ménages. En bref, l'économie américaine est surexposée à une petite concentration de travailleurs à l'extrémité supérieure de l'échelle des revenus.

La volatilité des actifs amènera les ménages à revenu élevé à réduire leurs dépenses. Environ 40% des ménages sont responsables de 61,4% des dépenses globales. Étant donné que ces deux quintiles supérieurs de revenu sont sensibles à la volatilité des marchés d'actifs, les décideurs, les investisseurs et les dirigeants d'entreprises devraient se préparer à un ralentissement des dépenses des ménages. La volatilité des actifs au quatrième trimestre 2018 a fait ralentir les dépenses des ménages de 3,5% à 1,2% en moyenne au cours des deux trimestres suivants.

Peut-être plus important pour l'arc de croissance à long terme est la volonté des emprunteurs et des prêteurs d'investir. Les décisions d'investissement doivent désormais inclure: une incertitude accrue quant au potentiel d'une nouvelle attaque contre la chaîne d'approvisionnement mondiale, une perte de confiance dans l'économie pour résister à une autre attaque, et une perte de confiance concernant l'infrastructure pour faire face à cette crise et aux crises futures. Cela réclame à son tour une réponse politique solide et soutenue de la part des autorités monétaires et budgétaires.

Options de politique monétaire

Le résultat d'un choc financier est une baisse de la propension à investir. Pourquoi investir si l'effort n'est pas rentable ou si les rendements du prêt sont trop faibles pour compenser le risque de ne pas détenir de liquidités.

La volonté d’investir est un élément essentiel de la croissance et relève donc du mandat de la Réserve fédérale de maintenir le plein emploi et la stabilité des prix. Cet objectif peut être atteint au mieux dans un climat de stabilité financière et avec la certitude que la banque centrale adaptera ses politiques pour contrer les perturbations de cette stabilité. Nous prévoyons que la baisse des taux d'intérêt, l'abstention réglementaire, les engagements de liquidité et l'augmentation des achats d'actifs seront nécessaires pour stabiliser l'économie pendant et après les chocs.

Plus important encore, la série de chocs affectant l'économie entraînera une baisse du taux d'intérêt neutre réel. Fin décembre 2019, juste avant le début de la crise, il s'élevait à 0,5% et a probablement fortement baissé depuis. Cela signifie que le taux des fonds fédéraux est probablement trop élevé et restrictif pour la croissance, même à des niveaux aussi bas. Attendez-vous à voir plus de baisses de taux et un retour à la limite zéro à court terme.

Les chocs affectant l'économie entraîneront une baisse du taux d'intérêt réel neutre.

L'arsenal moderne des politiques monétaires comprend l'ajustement des taux d'intérêt à court terme, qui sont essentiels pour les transactions commerciales, et les achats et ventes de titres à long terme pour affecter les taux d'intérêt à long terme nécessaires aux investissements fixes. La Fed a abaissé ses taux de 50 points de base le 3 mars et le marché a prévu une nouvelle baisse de 50 points de base au plus tard à sa réunion des 17 et 18 mars.

Et contrairement aux chocs pétroliers des années 1970, la Fed n'est probablement pas aussi préoccupée par une future poussée d'inflation. La guerre des prix en cours entre les pays de l'OPEP + entraîne une dynamique des prix qui implique une baisse des investissements des entreprises et une déflation.

La Fed est très probablement plus préoccupée par un choc déflationniste entourant une forte baisse de la demande et la réinitialisation de la courbe des taux plus bas, impliquant un rythme de croissance beaucoup plus lent et une hausse du chômage à l'avenir. Ce choc se produit dans un climat économique qui ralentissait déjà. L'offre mondiale de main-d'œuvre continuera d'exercer une pression à la baisse sur les salaires, et l'Europe et le Royaume-Uni ont souffert d'une décennie d'austérité qui a déjà réduit la demande.

Un choc d'approvisionnement complique néanmoins le tableau. Ni la réparation de la chaîne d'approvisionnement ni la protection des bénéfices des marchés boursiers ne relèvent de la compétence de la banque centrale. Les autorités monétaires doivent donc agir. Cependant, elles sont une condition nécessaire mais non suffisante pour stabiliser l'économie. L'autorité fiscale devra avancer.

Il y a quelques mesures à considérer:

- La Fed peut ouvrir des lignes de crédit. Comme pour la crise financière – lorsque la liquidité des marchés financiers s'est tarie – la Fed peut ouvrir des lignes de crédit, cette fois pour les entreprises qui ne peuvent plus répondre aux exigences de masse salariale.

- La Fed peut demander aux banques de fournir une abstention. Cela aiderait les emprunteurs incapables de respecter leurs obligations.

- Le Trésor peut commencer à acheter les actifs physiques des sociétés. Le gouvernement a fait cela lorsqu'il a sauvé l'industrie automobile pendant la crise financière. Pourtant, en vertu de la Federal Reserve Act, il ne peut pas acheter de titres de créance ou d'actions de sociétés en cas de gel des marchés boursiers et du crédit. Cela prendrait un acte du Congrès.

L'imagination des économistes qui résident au sein des banques centrales ne manque pas. Si nécessaire, la Fed peut s'engager dans un ciblage temporaire des rendements, un plafonnement des rendements ou un ciblage du niveau des prix et des prévisions à terme améliorées. À notre avis, aucun de ces éléments ne sera nécessaire pour stabiliser l'économie autour de cette crise. S'il devait y avoir une éruption plus grave du virus qui nécessiterait la fermeture effective de larges pans de l'économie, ces idées, en plus de la politique de taux négatifs, feront partie du manuel de politique à l'avenir.

Au final, le consensus parmi les banquiers centraux est que la politique monétaire ne peut que contribuer à atténuer un choc d'offre. Les taux d'intérêt sont déjà trop bas, laissant peu ou pas de place pour que les baisses de taux aient un effet substantiel. Il est universellement admis qu'il appartient aux gouvernements de Bonn à Washington d'apporter une réponse budgétaire au choc de l'offre.

Options de politique budgétaire

Le gouvernement peut aider l'économie en fournissant des emplois et en garantissant des revenus aux communautés touchées, ce qui augmenterait la capacité des ménages à maintenir des niveaux de consommation normaux. La première tranche de 8,3 milliards de dollars de financement supplémentaire pour lutter contre le coronavirus a été adoptée et promulguée. Les communautés scientifiques et médicales ont déclaré avoir besoin de 15 milliards de dollars pour faire face à la crise. Cela devrait être rendu disponible dès que possible. Ce n'est pas le moment pour le conservatisme fiscal.

Nous proposons que le gouvernement comble les trous dans les bilans des ménages en élargissant le filet de sécurité sociale (comme les allocations de chômage étendues et l'accès gratuit aux tests et aux soins de santé) ou en garantissant l'emploi en cas de licenciements. Le simple fait de garantir un revenu mensuel de 1 000 $ à chaque adulte pendant la crise contribuerait probablement beaucoup à maintenir la demande et pourrait être la méthode la plus rentable pour remettre de l'argent entre les mains des consommateurs.

Un projet de loi prévoyant 8,3 milliards de dollars pour lutter contre le coronavirus a été promulgué, mais ce n'est pas suffisant.

Une deuxième option consisterait en un congé fiscal temporaire pour renforcer les résultats financiers des consommateurs. Pendant la crise financière, le gouvernement fédéral a réduit la taxe sur les salaires de 6,2% à 4,2%, ce qui pourrait être fait rapidement et facilement. La clé serait de le maintenir en place jusqu'à ce que la crise se calme, puis de le dérouler de manière progressive et ordonnée.

S'il y avait une urgence de santé publique beaucoup plus profonde, il faudrait que l'autorité fiscale coopère avec l'autorité monétaire pour construire une facilité de prêt temporaire pour les petites et moyennes entreprises de la rue Main.

Quoi qu'il en soit, ramener les tarifs à zéro ou imposer un congé tarifaire temporaire pour relancer le commerce mondial une fois le risque passé est parfaitement logique compte tenu de l'impact sur le commerce qui a lieu.

Quoi que l'on fasse en réponse à la crise, il est essentiel que ce ne soit pas un renflouement détourné des grandes entreprises ou de Wall Street, ni une opportunité de s'engager dans le capitalisme de copinage.

Les derniers mots

Il est ironique de constater que le succès de la chaîne d'approvisionnement mondiale et l'interdépendance des sociétés – de l'Asie à l'Europe aux Amériques – ont le potentiel de renverser les gains tirés de la compétitivité pacifique, de l'avantage comparatif, de la collaboration et de la production efficace de biens. Mais le coronavirus ne respecte ni frontières ni murs. La coopération entre les autorités fiscales et monétaires et les nations sera nécessaire pour surmonter les risques économiques et sociaux les plus inattendus.