Dans le dernier volet de notre mise à jour mensuelle sur les services financiers, nous examinons le lancement prochain du système de paiement instantané de la Réserve fédérale, les résultats bancaires du premier trimestre et les perturbations dans le secteur de la réassurance.

FedNow s’apprête à moderniser le système de paiement du pays

La Réserve fédérale est sur le point de lancer son système de paiement instantané, FedNow, ce mois de juillet. Le système permettra aux institutions financières participantes, quelle que soit leur taille, d’envoyer et de recevoir des paiements instantanément, 24 heures sur 24, sept jours sur sept, 365 jours par an.

En plus du règlement en temps réel, FedNow devrait présenter plusieurs avantages pour les entreprises et les consommateurs, notamment la capacité d’accepter les paiements des clients et des fournisseurs, l’amélioration de la gestion des flux de trésorerie, le paiement des factures, les achats et les transferts d’argent. Le lancement représente également un développement significatif dans l’industrie des paiements, facilitant le fonctionnement des entreprises et permettant aux consommateurs de mieux gérer leurs finances.

Le service fait partie d’une initiative plus large visant à moderniser le système de paiement du pays. Le réseau de paiement en temps réel (RTP), actuellement exploité par le système de chambre de compensation automatisé à l’échelle nationale, est disponible depuis plus de cinq ans mais dessert un nombre limité d’institutions financières. FedNow devrait être plus largement disponible et plus facile à utiliser que le réseau RTP et permettre aux institutions financières participantes d’envoyer et de recevoir des paiements directement entre elles, éliminant ainsi le besoin d’intermédiaires tels que la chambre de compensation.

Quelques détails supplémentaires sur FedNow :

- Le système utilisera les mêmes normes de cryptage que les autres systèmes de paiement de la Réserve fédérale. Il est conçu pour être hautement sécurisé avec des fonctionnalités avancées pour se protéger contre la fraude et d’autres menaces de sécurité.

- Il comprend une infrastructure évolutive qui est flexible, peut gérer de gros volumes de paiements et permet une intégration facile avec les systèmes et technologies existants.

- Lors de son lancement, le système ne sera disponible qu’aux États-Unis, mais il est prévu d’étendre ses capacités pour prendre en charge les paiements transfrontaliers à l’avenir, permettant de réduire les coûts de transaction et de réduire davantage le besoin d’intermédiaires.

Le succès de FedNow dépendra du nombre d’institutions qui l’adopteront. Le système devrait offrir de nombreux avantages potentiels, mais pourrait potentiellement augmenter la prévalence de la fraude par fil (une fois qu’un fil est parti, il est difficile de s’en souvenir). Les institutions financières participantes doivent tenir compte des changements nécessaires en matière de personnel, de processus et de technologie, y compris les programmes de gestion du changement, qu’elles devront apporter pour assurer le succès de la transition.

Sur le plan technologique, étant donné que l’empreinte numérique d’une institution augmentera avec l’utilisation de FedNow, l’organisation peut également avoir besoin d’évaluer les changements nécessaires pour sa conformité à la connaissance de votre client, ses systèmes de surveillance et d’alerte en temps réel et leur utilisation de l’apprentissage automatique pour aider dans la détection des fraudes.

Les résultats bancaires reflètent la résilience, mais avec des réserves

Le revenu net des institutions financières assurées par la Federal Deposit Insurance Corp. s’est élevé à 79,8 milliards de dollars au premier trimestre, soit une augmentation de 17 % par rapport au trimestre précédent, selon le dernier profil bancaire trimestriel de la FDIC publié fin mai. Ces résultats reflètent la résilience des banques du pays, mais il est essentiel de se rappeler que les récentes tensions au sein de l’écosystème bancaire ne se reflètent que partiellement dans les données. Nous aurons besoin de voir de l’activité à partir du deuxième trimestre pour vraiment comprendre la tension et les défis auxquels les organisations ont été confrontées.

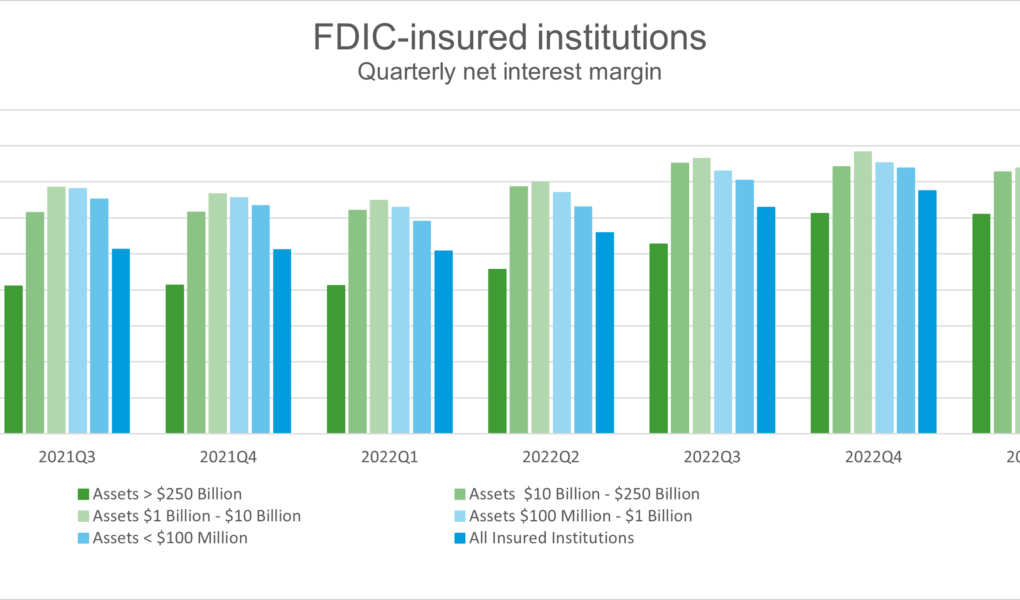

Parallèlement au revenu net, l’augmentation du revenu total d’intérêts et du revenu total hors intérêts, de 8 % et 37 % respectivement, illustre la résilience dans l’ensemble du secteur bancaire. Mais l’enchantement s’arrête là ; il semble que nous ayons enfin vu le pic de la marge nette d’intérêt, qui a chuté pour la première fois depuis le début de la campagne de hausse des taux de la Réserve fédérale.

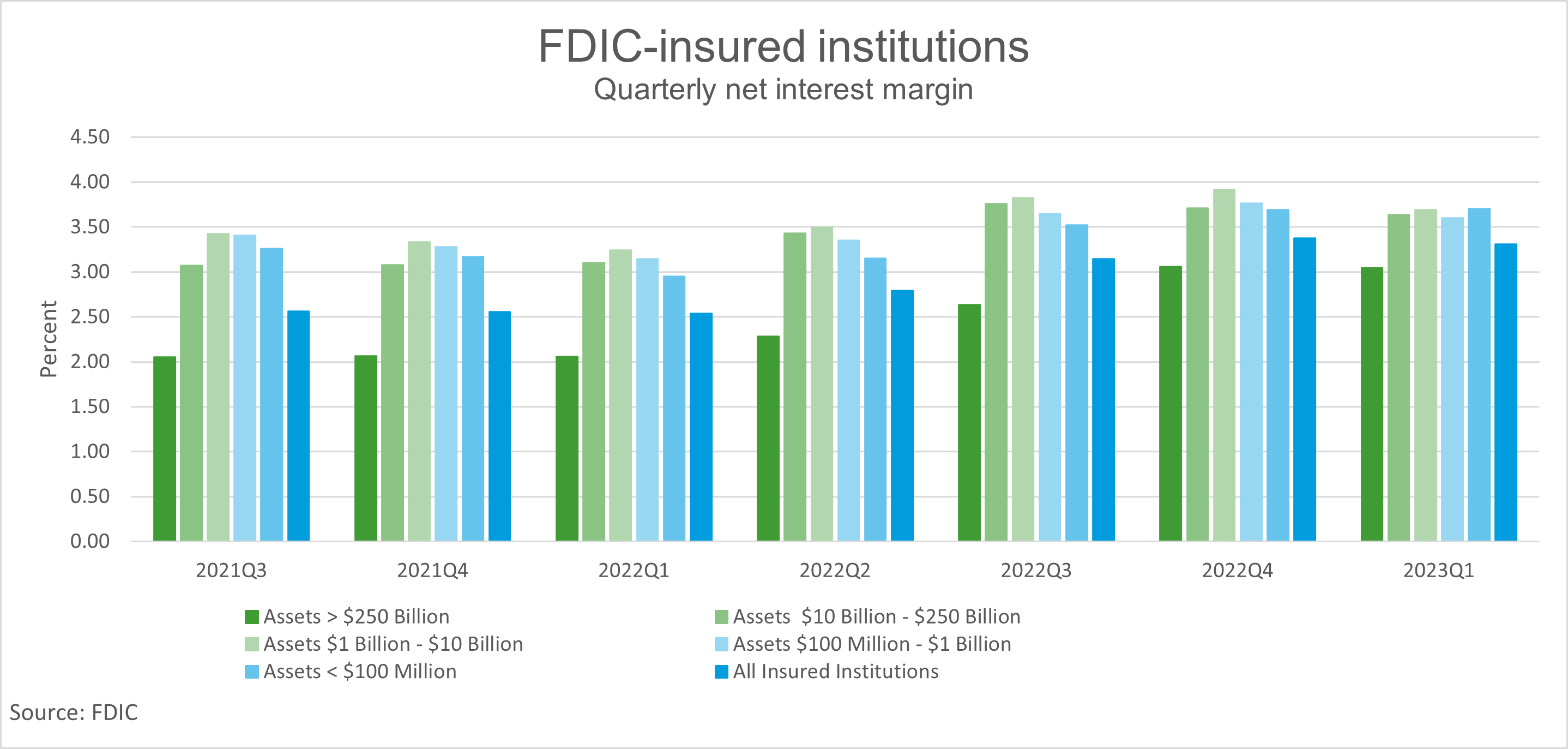

Bien qu’il n’y ait pas encore de fluctuation extrême, avec un NIM en baisse de 7 point de bases sur le trimestre, nous continuerons à voir des banquiers avoir un laser se concentrer sur les dépenses dans un effort pour tenir compte de l’augmentation continue du coût des fonds. Le coût des dépôts a augmenté de 1 126 % d’une année sur l’autre, passant de 0,2 au T1 22 à 1,42 au T1 23. Bien qu’il s’agisse d’un bond important, l’augmentation n’a pas comparer à l’époustouflant croissance dans le coût de Ffonds ed achetéqui a sauté de 0,19 au T1’22 à 4,74 au T1’23.

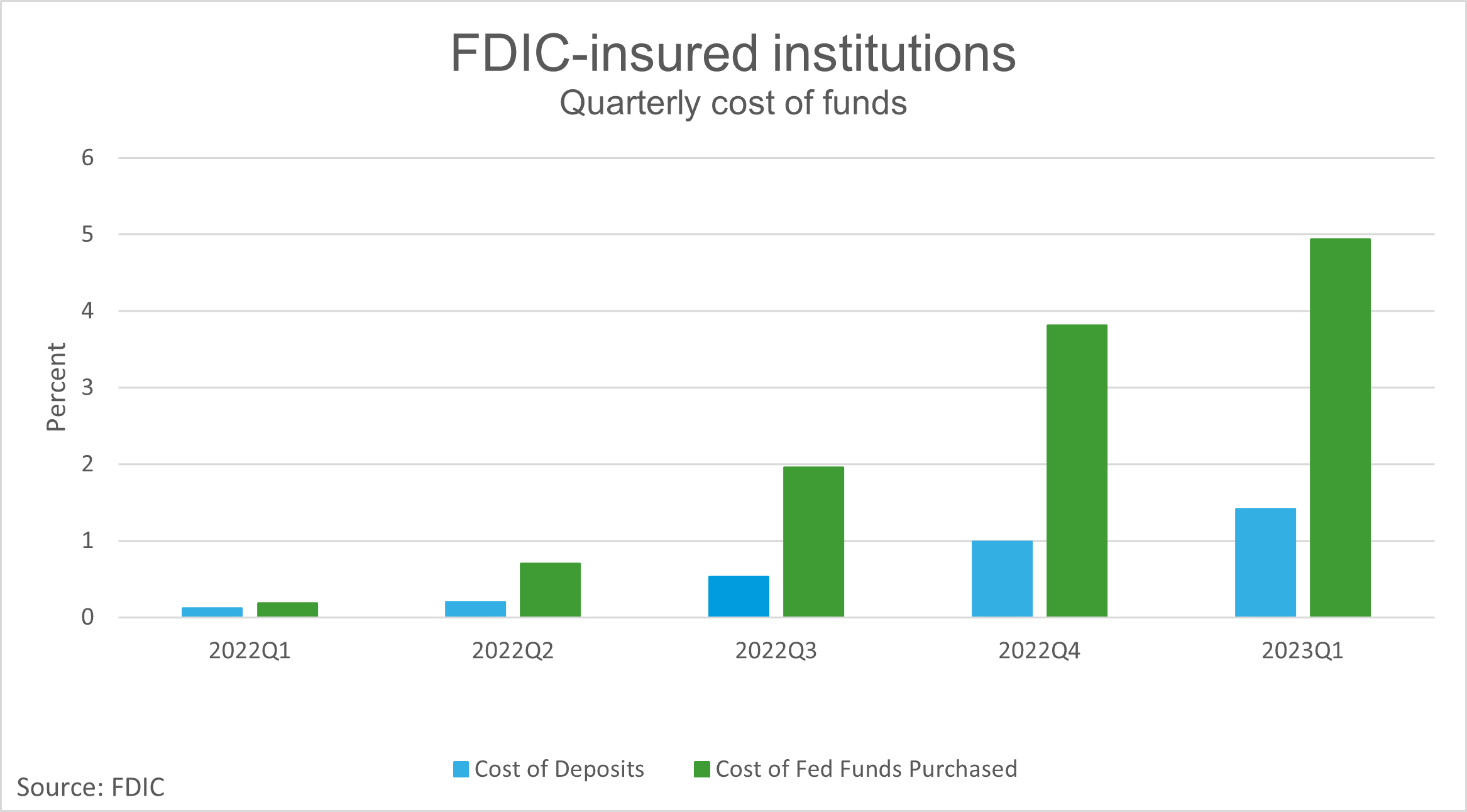

Ce n’est un secret pour personne que les inquiétudes concernant la détérioration du crédit immobilier commercial sont à la hausse. Les appels de résultats pour le premier trimestre ont illustré le principal point focal, car les mentions de la CRE ont augmenté de 55 % par rapport au trimestre précédent, et pour une bonne raison. On estime que 1,4 billion de dollars de prêts CRE devraient arriver à échéance cette année et la prochaine, et bien qu’il existe des sous-secteurs spécifiques au sein de CRE qui présentent un risque accru de détérioration par rapport à d’autres, la publication trimestrielle de la FDIC a montré les premiers signes de détérioration à tous les niveaux.

L’immobilier commercial représente 48 % du total des prêts des banques assurées par la FDIC au 31 mars. une légère augmentation de ces mesures non performantes alors qu’elles commencent à rebondir sur ces creux incroyables.

Les imputations nettes de la CRE étaient dans une position négative au cours des trois premiers trimestres de l’année dernière, ce qui montre le véritable courage que les institutions ont construit au cours de la dernière décennie, alors que les recouvrements ont continué à dépasser les imputations. Le quatrième trimestre de l’année dernière a montré que les imputations ont légèrement augmenté, mais la vraie différence a été le changement entre le T4’22 et le T1 23, les imputations nettes ayant augmenté de 123 %, atteignant 368 millions de dollars au 31 mars.

En outre, la CRE représente une grande partie des prêts non performants de l’écosystème. Bien que passé–l’évolution des échéances est cohérente avec le fait que la CRE représente 48 % du total des prêts, les mesures non comptabilisées montrent un résultat plus préoccupant, car les non comptabilisés CRE représenter 66% de tous les prêts non courus. Comme nous continuent de voir une tendance à la détérioration de ces mesures non performantes, les prêteurs se concentreront sur des techniques d’atténuation dans le but d’atténuer tout défaut futur potentiel.

La perturbation continue pour la réassurance

Le secteur de la réassurance s’attend à des changements importants cette année, certains plus positifs que d’autres, en raison de trois facteurs clés : les risques croissants et évolutifs, les percées technologiques et les réformes réglementaires.

L’apparition de risques nouveaux et plus complexes liés à la cybersécurité, au changement climatique et à la politique, pour n’en nommer que quelques-uns, entraîne des changements dans le secteur de la réassurance. En raison de la difficulté d’évaluer et d’assurer ces risques, les réassureurs sont sous pression pour fournir de nouveaux produits et services pour satisfaire leurs clients.

La technologie continue également d’entraîner des changements importants sur le marché de la réassurance. Les réassureurs peuvent mieux évaluer les risques, fixer les tarifs et gérer les sinistres grâce au big data, à l’intelligence artificielle et à l’apprentissage automatique. Il en résulte un transfert de risque plus efficace, qui profite à la fois aux réassureurs et aux assureurs.

Les évolutions réglementaires ont également un impact significatif sur le marché de la réassurance. Ces dernières années, les régulateurs se sont concentrés sur la garantie que ce marché est suffisamment capitalisé et capable de résister aux chocs. Cela a entraîné des changements dans la réglementation en vigueur, qui obligent les réassureurs à adapter leur mode de fonctionnement.

Il existe de nombreuses façons pour les réassureurs de réagir à ces perturbations. Ceux-ci inclus:

- Améliorer leurs processus d’évaluation des risques et de souscription pour tenir compte des cyber-risques.

- Développer des modèles et des outils pour évaluer la probabilité et l’impact potentiel des cyberincidents, des violations de données et des attaques de rançongiciels

- Travailler en étroite collaboration avec les assureurs primaires et les organisations assurées pour améliorer leurs pratiques de gestion des risques telles que les mesures de cybersécurité et les plans de réponse aux incidents afin de répondre de manière proactive aux changements réglementaires

- Investir massivement dans les capacités de modélisation des risques climatiques, les analyses avancées et les techniques de modélisation tout en intégrant des données et des projections climatiques dans leurs processus de souscription afin de mieux évaluer l’impact potentiel du changement climatique

Dans l’ensemble, les réassureurs s’adaptent à l’évolution du paysage des risques cyber et climatiques en tirant parti des analyses avancées, de l’expertise et de la collaboration. Leur objectif est de fournir des solutions efficaces de transfert des risques et de soutenir la résilience du secteur de l’assurance et de la société.

Le secteur de la réassurance traverse une période de bouleversements. Les facteurs mentionnés ci-dessus ne sont que quelques-unes des causes qui poussent à cette transition. Alors que le marché continue d’évoluer, les réassureurs devront s’adapter aux nouveaux défis et opportunités pour rester compétitifs.