Les entreprises plus risquées empruntent généralement à des taux plus élevés que les entreprises plus sûres, car les investisseurs exigent une rémunération pour prendre plus de risques. Cependant, depuis 2009, cette relation a été bouleversée sur le marché massif des obligations d’entreprises BBB, les entreprises risquées notées BBB empruntant à inférieur taux que leurs pairs plus sûrs notés BBB. Le risque qui en a résulté s’est matérialisé par une vague sans précédent d' »anges déchus » (ou d’entreprises déclassées en dessous du seuil de la catégorie investissement BBB) au début de la pandémie de COVID-19. Dans cet article, basé sur un rapport du personnel connexe, nous affirmons que cette anomalie a été provoquée par une combinaison de facteurs : une augmentation de la demande des investisseurs pour des obligations de qualité supérieure associée à l’assouplissement quantitatif (QE) de la Réserve fédérale et un ajustement lent du crédit notations des émetteurs risqués BBB.

Le privilège de financement des futurs anges déchus

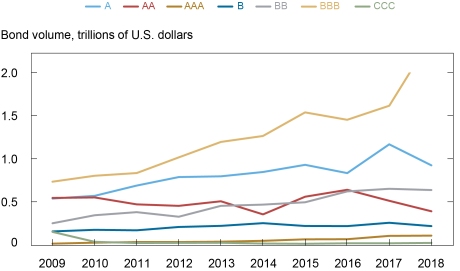

Le segment BBB du marché des obligations d’entreprises a explosé depuis la crise financière mondiale, comme le montre le graphique ci-dessous. L’encours d’obligations d’entreprises notées BBB a plus que triplé depuis 2009 pour représenter plus de la moitié de toutes les dettes de qualité supérieure en 2020, contre 33 % en 2008. La croissance du marché BBB a été particulièrement prononcée parmi les émetteurs juste au-dessus du seuil de qualité d’investissement de BBB, les entreprises risquent de devenir des anges déchus en cas de dégradation. Notamment, ces futurs anges déchus ont connu une réduction substantielle de leurs coûts de financement obligataire alors même que leurs bilans devenaient plus fragiles.

Le stock d’obligations en circulation émises par des entreprises notées BBB a triplé de 2009 à 2018

Note : Ce graphique présente l’évolution de l’encours d’obligations d’entreprises, regroupées par catégorie de notation d’émetteur.

Le graphique ci-dessous montre l’écart obligataire entre les émetteurs vulnérables au déclassement et les émetteurs non vulnérables au déclassement par notation (voir le document de travail associé pour une définition formelle de la vulnérabilité au déclassement). Les anges déchus potentiels ont payé 13 points de base de moins pour emprunter sur le marché des obligations d’entreprise par rapport aux émetteurs plus sûrs notés BBB. Si les futurs anges déchus avaient été rétrogradés en dessous de la note BBB, leurs coûts de financement auraient augmenté d’environ 300 milliards de dollars sur la période de 2009 à 2019, selon nos calculs au dos de l’enveloppe. Ce phénomène est propre aux émetteurs notés BBB et particulièrement prononcé de 2013 à 2016, période qui coïncide avec une expansion rapide, induite par le QE, du bilan de la Réserve fédérale. Nous n’observons pas de subvention similaire sur le marché des obligations d’entreprise à haut rendement (pour les obligations d’entreprise notées en dessous de BBB), sur les marchés des actions ou sur le marché des prêts aux entreprises.

Les futurs anges déchus paient Inférieur Coûts de financement obligataire par rapport aux émetteurs notés BBB plus sûrs, ce qui a permis d’économiser environ 300 milliards de dollars sur les coûts de financement obligataire de 2009 à 2019

Remarque : Ce graphique montre les écarts entre les obligations des entreprises vulnérables à la dégradation et celles plus sûres dans chaque catégorie de notation de 2009 à 2019.

La demande démesurée d’obligations émises par les futurs anges déchus est motivée par le QE et le rôle des notations de crédit

L’émergence de la future subvention des anges déchus au milieu des achats QE élevés de la Fed n’est pas une coïncidence. Les investisseurs les plus exposés au QE (par le biais de leurs avoirs en titres qui ont finalement été achetés par la Réserve fédérale) ont augmenté leur demande d’obligations émises par de potentiels anges déchus, réduisant ainsi les coûts de financement de ces entreprises. Les investisseurs qui ont tendance à détenir des obligations de qualité supérieure, comme les compagnies d’assurance, ont connu une augmentation plus prononcée de la demande induite par le QE. Les futurs anges déchus ont répondu à cette demande en émettant des obligations, principalement pour financer les fusions et acquisitions (M&A).

L’activité de fusions et acquisitions était particulièrement prononcée pour les anges déchus potentiels et servait deux objectifs. Cela a permis aux futurs anges déchus de retarder les déclassements et les a aidés à accroître leur part de marché. Ces deux forces ont encore accru la demande d’obligations émises par de futurs anges déchus. Dans notre document de travail, nous documentons qu’à la suite d’une activité de fusion et acquisition, il existe une divergence significative entre la notation « fondamentale » et la notation réelle, définie comme la différence entre la notation de crédit d’un émetteur telle qu’elle ressort de son bilan et de son compte de résultat (via le -appelé Z”-score) et sa cote de crédit constatée. Les annonces de fusions-acquisitions s’accompagnent généralement de prévisions optimistes sur les synergies et la croissance et, plus important encore, d’une promesse de réduction de la dette contractée pour financer l’acquisition. Les données indiquent que la plupart de ces projections n’ont pas été réalisées ex post.

Les futurs anges déchus augmentent leur part de marché, affectant les entreprises concurrentes

La croissance induite par les fusions et acquisitions de la part de marché des futurs anges déchus est considérable. Le graphique ci-dessous montre que ces entreprises ont à peu près doublé leur part de marché de 2013 à 2019, une dynamique entièrement portée par les émetteurs engagés dans des activités de fusions et acquisitions. Cette domination se fait au détriment des entreprises concurrentes, qui souffrent de la présence d’éventuels anges déchus sur leurs marchés. La croissance de la part de marché des futurs anges déchus se traduit par une baisse de l’emploi, des investissements, de la croissance des ventes et des marges sur les produits pour les entreprises concurrentes.

Les futurs anges déchus ont doublé leur part de marché de 2013 à 2019

Remarque : Ce graphique montre la part des ventes de toutes les entreprises de Compustat, regroupées par notation et vulnérabilité à la rétrogradation.

La vague sans précédent d’anges déchus au début de la pandémie de COVID-19

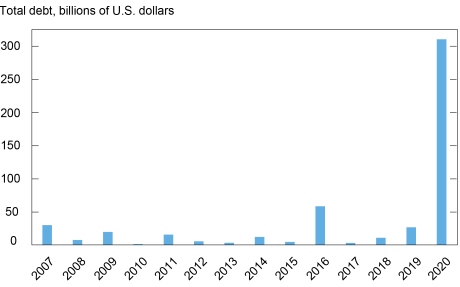

Les premiers stades de la crise du COVID-19 ont révélé la vulnérabilité des futurs anges déchus. Le volume de la dette potentielle des anges déchus qui a été déclassé au cours des premières semaines de 2020 était cinq fois plus important que le volume de déclassements similaires au cours de la tout Crise financière mondiale, comme le montre le graphique ci-dessous. Dans notre article, nous montrons que ces révisions à la baisse ont été presque entièrement motivées par des anges déchus potentiels qui s’étaient auparavant engagés dans des fusions et acquisitions. Cette vague sans précédent d’anges déchus a pris fin après l’annonce par la Réserve fédérale le 9 avril 2020 que les facilités mises en place par la Réserve fédérale et conçues pour acheter des obligations d’entreprises incluraient les émetteurs déclassés de BBB entre le 22 mars 2020 et le 9 avril 2020.

Les déclassements en 2020 : le premier trimestre étaient cinq fois plus importants que ceux du premier trimestre Tout La crise financière mondiale

Note : Ce graphique montre la dette des futurs anges déchus déclassée, à une fréquence annuelle de 2007 à 2020.

Leçons pour l’avenir

À bien des égards, la croissance des obligations d’entreprises risquées de qualité supérieure peut être un résultat souhaité de la politique monétaire, car les investisseurs exigent des actifs plus risqués en réponse au QE. Nos résultats suggèrent que les frictions du marché, telles que la dépendance à l’égard des notations de crédit et le désir de rendements plus élevés par les investisseurs de qualité, interagissent avec les politiques de relance, contribuant à une mauvaise allocation du capital et à l’accumulation de vulnérabilités dans le secteur des entreprises. Ces effets secondaires importants devront peut-être être pris en compte lors de l’examen de la conception des programmes de QE à l’avenir.

Viral V. Acharya est professeur de finance à la Stern School of Business de l’Université de New York.

Ryan Banerjee est économiste principal à la Banque des règlements internationaux.

Matteo Crosignani est économiste principal au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Tim Eisert est professeur associé de finance à l’Université Erasmus.

Renée Spigt est titulaire d’un doctorat. candidat à l’Université Erasmus.

Avertissement

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission est de la responsabilité des auteurs.