De fortes dépenses de consommation, un chômage historiquement bas et un apaisement des tensions commerciales avec la Chine ont initialement alimenté l'optimisme en début d'année pour un marché haussier en 2020. Mais comme la pandémie de coronavirus a bouleversé l'économie mondiale, l'incertitude et les perturbations ont remplacé ces perspectives autrefois ensoleillées, et l'écosystème des sciences de la vie n'est pas à l'abri des retombées.

Le secteur des sciences de la vie a connu une croissance considérable au cours des dernières années, mais cet élan s'est considérablement ralenti au milieu de la pandémie. L'épidémie a perturbé une grande partie du flux de transactions prévu au premier trimestre de l'année. Cependant, en raison du long processus de développement des innovations en sciences de la vie, qui implique l'approbation de la Food and Drug Administration, nous prévoyons que l'investissement connaît un retard plutôt qu'un décrochage. Plusieurs grandes fusions et premiers appels publics à l'épargne ont déjà eu lieu. Avec des centaines de milliards de dollars de poudre sèche spécialement étiquetés pour les sciences de la vie en attente de déploiement, nous nous attendons à ce que le flux des transactions revienne finalement aux niveaux de 2019 une fois les marchés stabilisés, bien qu'il soit difficile de prédire quand cela se produira.

Marché en croissance rapide

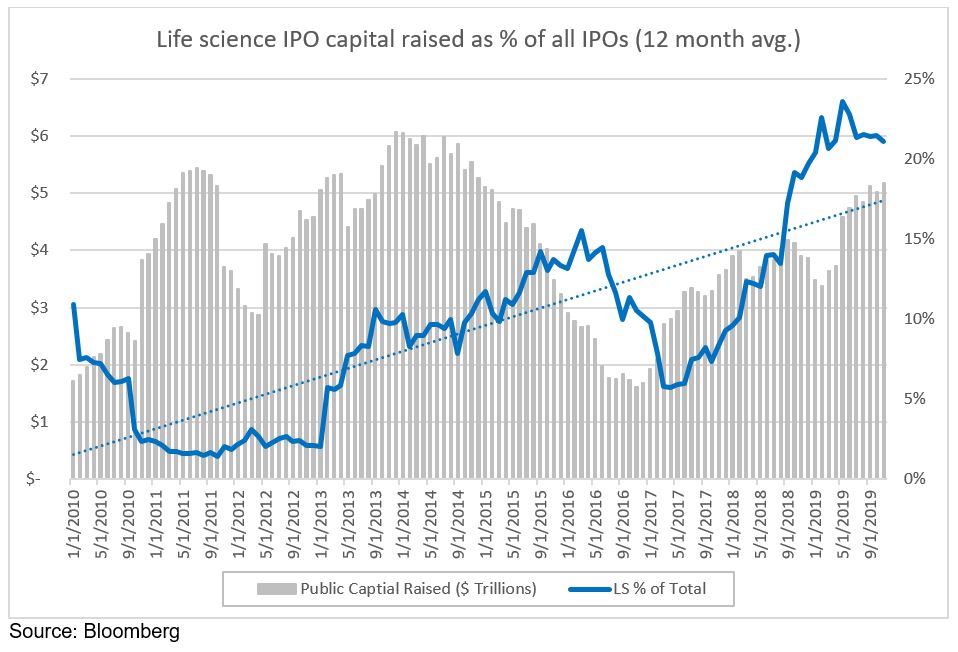

À la fin de 2019, il y avait 1170 sociétés des sciences de la vie cotées en bourse aux États-Unis, avec une capitalisation boursière combinée de plus de 3000 milliards de dollars. En 2019, 64 sociétés des sciences de la vie sont devenues publiques et ont levé un total de 12 milliards de dollars de capitaux. Fin février 2020, ces sociétés affichaient un rendement moyen de l'offre à ce jour de 40%. Ce niveau de rendement n'a d'égal que des portions du secteur technologique, ce qui explique en partie pourquoi les investisseurs entrent de plus en plus dans l'écosystème des sciences de la vie.

Déménageurs du marché

Cette croissance dans le secteur des sciences de la vie est due à plusieurs facteurs interdépendants:

- Une population vieillissante avec un meilleur accès aux soins de santé présente une clientèle plus large et plus aisée.

- Un passage de «l'économie traditionnelle» à la «nouvelle économie» qui repose sur des processus hautement innovants et technologiquement avancés (secteurs tels que les sciences de la vie, la technologie et les services financiers).

- Une familiarité croissante avec les avancées complexes et apparemment futuristes de la médecine tels que les dispositifs médicaux connectés au cloud, l'intelligence artificielle, l'apprentissage automatique et le séquençage et l'édition de gènes.

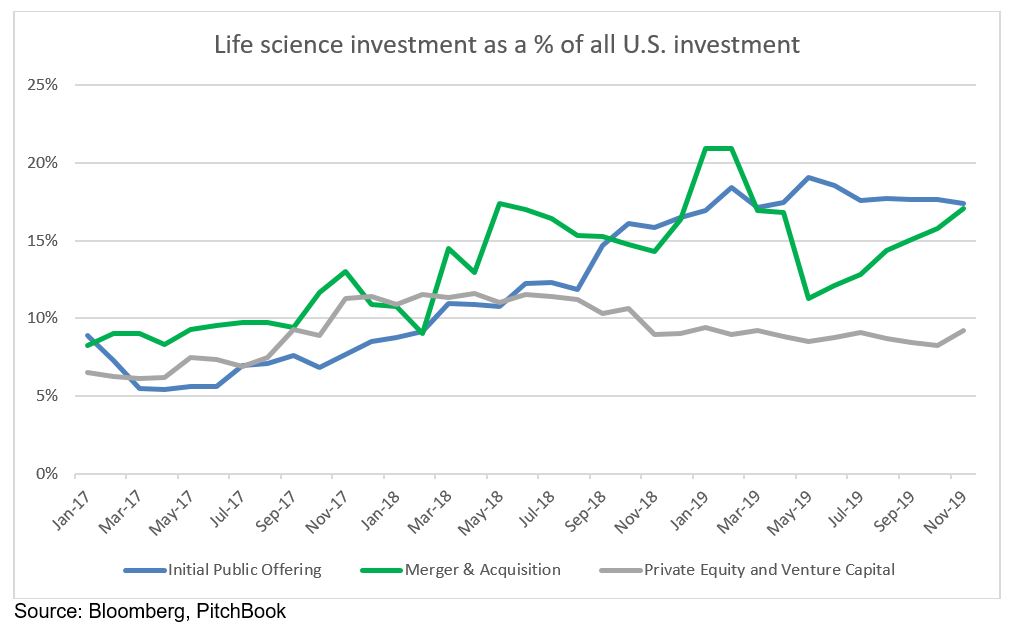

Ces changements contribuent tous à la tendance générale de la médecine personnalisée, qui changera fondamentalement la façon dont les patients, les fournisseurs et les développeurs interagissent avec les écosystèmes des sciences de la vie et des soins de santé. La reconnaissance par les marchés de cette opportunité est attestée par le transfert constant de fonds publics, privés et privés vers les sciences de la vie.

Chaîne d'approvisionnement étendue

Alors que la maladie causée par le nouveau coronavirus continue de se propager et que le choc d'approvisionnement de l'économie mondiale persiste, on s'inquiète de plus en plus de la façon dont la pandémie affectera la disponibilité et la qualité des médicaments et du matériel médical.

La perturbation pourrait être particulièrement importante pour la fourniture d'ingrédients pharmaceutiques actifs, ou API, qui produisent des effets thérapeutiques dans les médicaments, comme l'a noté RSM début mars. Alors que la majorité des médicaments prescrits aux États-Unis sont finis et emballés au niveau national, les deux dernières décennies ont vu une externalisation presque universelle de la fabrication d'API en Asie et en Inde, qui ont un coût de production inférieur et des réglementations du travail et environnementales moins restrictives.

En conséquence, les États-Unis ne peuvent produire qu'un quart de la capacité mondiale des API. Le 27 février, le commissaire de la FDA, Stephen Hahn, a déclaré dans un communiqué que la première pénurie de drogue à la suite de l'épidémie s'était produite. Alors que la FDA surveille de près plus de 180 médicaments «à risque» qui sont vulnérables aux chocs de la chaîne d'approvisionnement, l'exposition potentielle soulève des inquiétudes auprès du public et des décideurs concernant la structure des chaînes d'approvisionnement des médicaments aux États-Unis.

Exposition par les chiffres (approximative):

- 80% de tous les fabricants d'API sont en dehors des États-Unis.

- 55% des produits biologiques et 30% des dispositifs médicaux, en valeur monétaire, sont importés.

- 80% des API utilisés par des sources commerciales pour produire des médicaments finis proviennent de Chine.

- 90% des médicaments prescrits en Amérique sont des génériques et des génériques utilisés aux États-Unis, 40% sont importés d'Inde, qui à son tour acquiert environ 80% de ses API en Chine.

- Aux États-Unis, 97% de tous les antibiotiques proviennent de Chine.

Sources des chiffres ci-dessus: rapport sur les produits réglementés par la FDA; témoignage de Christopher Priest, directeur adjoint adjoint de la U.S.Defensive Health Agency; Témoignage de Rosemary Gibson, conseillère principale au Hastings Centre en 2019; Commentaires de 2018 du ministre indien du Commerce, Suresh Prabhakar Prabhu; Étude du Département du commerce sur la chaîne d'approvisionnement des médicaments.