La dette de l'Union européenne peut fournir une assurance complète contre la pandémie de COVID-19 et peut permettre une réponse macroéconomique, même si la dette de l'UE est une responsabilité pour les contribuables des pays de l'UE et donc indirectement pour les budgets nationaux. Pour l'établir, les pays devront renoncer à contrôler certaines dépenses et certains revenus. Pour être politiquement durable, ce contrôle ne doit pas être intergouvernemental mais être ancré dans les institutions de l'UE. Le traité sur l'UE offre certaines possibilités, mais une modification du traité pourrait finalement être nécessaire. La légitimité démocratique est au cœur du débat.

Par:

Guntram B. Wolff

Date: 22 avril 2020

Sujet: Macroéconomie et gouvernance européennes

L'idée d'un fonds européen de relance pandémique COVID-19 (qui sera discuté par les chefs d'État de l'UE le 23 avril) a déclenché un débat houleux sur l'emprunt conjoint. Ce billet de blog clarifie certains des concepts au cœur de ce débat, concluant que la dette de l'UE pour faire face aux conséquences de cette crise augmenterait considérablement la stabilité de la zone euro. La dette de l'UE pour le choc catastrophique temporaire fournirait une assurance efficace mais de multiples problèmes doivent être résolus. Les dirigeants de l'UE devraient convenir de plusieurs réunions du Conseil européen pour les résoudre.

Pourquoi l'emprunt conjoint est-il souhaitable?

L'ampleur du choc actuel signifie que l'économie a besoin d'un énorme soutien public. Si la zone euro ne dépend que des emprunts nationaux, soutenus par les achats de la Banque centrale européenne, la dette de certains pays pourrait être considérée comme insoutenable par les marchés, entraînant une augmentation des écarts, ce qui rendrait la dette insoutenable dans une crise auto-réalisatrice.

Pour anticiper et empêcher de tels mouvements de marché, certains pays pourraient emprunter trop peu, soutenant insuffisamment leur économie. Cela pourrait nuire à long terme aux performances économiques et pourrait séparer l'UE politiquement. En outre, des niveaux différents d'aide d'État pour les entreprises de différents pays de l'UE porteraient atteinte au marché unique.

Fournir une assurance contre les chocs catastrophiques augmente la stabilité du système. Et la stabilité du système est dans l'intérêt de tous les membres du système. La dette de l'UE est hautement souhaitable et nécessaire pour préserver l'intégrité du marché unique.

La dette européenne est-elle un passif pour les budgets nationaux?

Plusieurs commentateurs ont fait valoir que la dette européenne ne serait pas un passif au niveau national. Mais est-ce réellement vrai? La réponse est, malheureusement, non.

Toute dette ne peut être contractée que sur une source de revenus future qui paiera les intérêts sur la dette. La question est de savoir d'où proviendra cette source de revenus. Une option consiste à utiliser les recettes budgétaires de l'UE. Ces revenus proviennent cependant des budgets nationaux. À strictement parler, la dette de l'UE représenterait donc un passif pour tous les budgets nationaux et les ressources budgétaires nationales correspondantes devraient être engagées au service de cette dette.

Pour éviter que la dette de l'UE ne devienne une responsabilité nationale, Garicano et Verhofstadt ont proposé des taxes européennes, par exemple sur les gros pollueurs et les fraudeurs. Il est approprié et logique de financer la dette de l'UE au moyen d'une taxe européenne. Cependant, nous devons être clairs: une telle taxe de l'UE sur les pollueurs signifierait que les revenus d'une telle taxe ne reviendraient pas aux budgets nationaux. Les précédentes taxes de l'UE, telles que les tarifs, entrent dans le budget de l'UE et réduisent ainsi la nécessité d'utiliser les budgets nationaux pour financer les dépenses de l'UE. En ce sens, même une taxe européenne entraînerait une responsabilité indirecte pour les budgets nationaux.

Une situation particulière se présente si une activité économique spécifique ne peut être taxée efficacement qu'au niveau de l'UE. Pour éviter une planification fiscale agressive ou même une évasion fiscale, certaines formes de revenus du capital pourraient devoir être imposées au niveau de l'UE et ces revenus pourraient être utilisés pour des emprunts européens (Landais, Saez et Zucman). Mais encore une fois, les recettes collectées seraient utilisées pour l'endettement et non pour réduire les contributions nationales au budget de l'UE.

Dans la comptabilité nationale, les «administrations publiques» comprennent le gouvernement central, les gouvernements des États, les gouvernements locaux et les systèmes de sécurité sociale. Lorsqu'un gouvernement / une dette significatif au niveau de l'UE est ajouté, cette dette de l'UE devrait être ajoutée au compte des «administrations publiques». Autrement dit, l'assiette fiscale ne peut pas être augmentée en ajoutant un niveau européen.

Mais les dons aux pays devraient-ils être préférés aux prêts?

Les subventions sont un transfert de ressources sans augmentation correspondante d'un passif financier. L'un des grands avantages de la dette de l'UE est que l'on peut séparer l'assiette fiscale de la décision de dépenser. En d'autres termes, on pourrait créer une dette européenne basée sur une taxe sur les pollueurs, emprunter de l'argent sur les marchés et la distribuer sous forme de subventions aux régions de l'UE qui ont le plus besoin de fonds. Sur le plan économique, cela signifierait des transferts interrégionaux, ce qui serait très utile pour faire face au choc actuel. Politiquement, c'est l'une des principales raisons pour lesquelles la dette de l'UE est si controversée. L'UE est en mesure de fournir certains transferts inter-pays via le budget de l'UE, mais les transferts, même au sein des pays et des unions politiques, sont très controversés.

L'emprunt conjoint nécessite-t-il des dépenses conjointes?

En règle générale, dans les fédérations, l'emprunt conjoint ou central est associé à un contrôle central des dépenses. Prenons l'exemple de la République fédérale d'Allemagne. Il est inconcevable qu'un ministre fédéral allemand des Finances emprunte et remette le produit au Premier ministre bavarois à dépenser sans surveillance ni contrôle. L'emprunt fédéral allemand est utilisé pour les programmes fédéraux, même si les États administrent une grande partie des programmes.

L'une des questions les plus importantes est donc de savoir quels types de programmes de l'UE peuvent être conçus et dans quelle mesure l'UE peut les suivre et les contrôler. D'importants emprunts de l'UE pour octroyer des subventions inconditionnelles aux pays semblent politiquement inconcevables et placeraient l'UE sur une voie dangereuse et insoutenable vers une intégration plus poussée et mal réalisée.

Faut-il préférer le contrôle de l'UE sur les dépenses ou s'appuyer sur la surveillance du mécanisme intergouvernemental européen de stabilité (MES)?

Les mécanismes de l'UE du cadre financier pluriannuel et les nouveaux instruments de l'UE présentent plusieurs avantages. S'appuyant sur l'expérience de l'initiative SURE (soutien aux travailleurs et aux entreprises), d'importants emprunts conjoints de l'UE, soutenus par une garantie des États membres et gérés par la Commission européenne, pourraient être utilisés pour lever des fonds qui pourraient être remis aux États membres. de la même manière que les fonds du budget de l'UE, mais qui rempliraient des objectifs clairement définis et seraient suivis et contrôlés par la Commission. Les avantages de cette approche sont clairs:

- Premièrement, le budget de l'UE a une base juridique solide et une histoire qui lui confère une crédibilité;

- Deuxièmement, la prise de décision implique le Parlement européen, ajoutant une légitimité démocratique au niveau européen;

- Troisièmement, l'UE dispose d'institutions de surveillance et de contrôle des dépenses, telles que la Cour des comptes européenne et l'Office européen de lutte antifraude (OLAF). Et bien que toutes les dépenses ne soient pas effectuées de la bonne manière, des processus d'audit bien définis garantissent au moins un niveau de contrôle minimum.

Le budget de l'UE sert également de mécanisme d'assurance pour les pays de l'UE. Les pays qui subissent de forts chocs négatifs sur le PIB finissent par verser moins dans le budget de l'UE, alors qu'ils devraient en recevoir davantage. Par exemple, si le PIB de l'Italie baisse plus que dans d'autres pays, l'Italie pourrait passer du payeur net au bénéficiaire net au cours du prochain cycle budgétaire de l'UE. Au cours du cycle 2014-2020, l'Italie a contribué 0,23% de son PIB par an au budget de l'UE. Si, au cours du prochain cycle, elle devait recevoir autant que l'Espagne au cours de la période 2014-2020 – l'équivalent de 0,18% de son PIB – cela suffirait à couvrir les coûts budgétaires de sa dette supplémentaire (1).

Un problème avec le budget de l'UE est que la Commission est seule responsable de son exécution, même si en réalité la quasi-totalité des dépenses sont effectuées par les pays membres. Il serait bon d'avoir des projets à l'échelle de l'UE sous le contrôle direct de l'UE, mais la Commission n'est pas équipée pour gérer les projets.

Dans l'ensemble, les programmes basés sur l'UE établissent un contrôle au niveau de l'UE et une légitimité au niveau de l'UE qui vient du Parlement européen et des États membres via le Conseil européen et le Conseil de l'UE, même si les mécanismes sont loin d'être parfaits.

Ceci est très différent pour les mécanismes basés sur le MES, dans lesquels la légitimité et la responsabilité ne sont obtenues qu'au niveau national. En fait, comme l'a montré le débat au sein de l'Eurogroupe, les programmes fondés sur le MES opposent les intérêts nationaux les uns aux autres. C'est insoutenable. Reprenons l'exemple de l'Allemagne. Il est inconcevable que le Premier ministre bavarois, simplement parce qu'il est issu d'un État fiscalement et économiquement fort, soit autorisé à exercer des responsabilités et à contrôler les dépenses en Rhénanie du Nord-Westphalie. Au lieu de cela, il exercerait ses droits de contrôle par le biais des institutions fédérales du Bundesrat et des députés bavarois du Bundestag.

En ce qui concerne les dépenses, n’avons-nous pas besoin de plus de contrôle qu’une surveillance de l’UE comparable à celle des Fonds structurels?

Lorsque l'on passe des prêts aux subventions ou aux dépenses européennes, la question du contrôle des dépenses devient centrale. À mesure que la taille du programme augmente, le problème devient encore plus important. Si les dirigeants visent un emprunt conjoint de 1,5 billion d'euros, qui serait réparti sur deux ans, la surveillance de l'UE devrait aller au-delà du régime actuel de surveillance des Fonds structurels, afin d'être politiquement acceptable.

Une idée consiste à utiliser des fonds empruntés par l'UE pour financer des programmes de l'UE (2) – en fait pour avoir réellement des dépenses européennes. Pour fonctionner, cette option nécessite une plus grande capacité au niveau de l'UE pour définir et contrôler les dépenses. Des subventions pures sans définition au niveau européen du type de dépenses seraient politiquement difficiles.

À tout le moins, les considérations de risque moral liées à une telle assurance contre les catastrophes nécessitent un contrôle des dépenses pendant les programmes. Mais les risques d'aléa moral vont au-delà des dépenses spécifiques, car la valeur de l'assurance est plus élevée pour ceux qui ont moins d'espace budgétaire intérieur. Ce problème d'aléa moral pourrait être résolu en établissant un contrôle de l'UE sur les dépenses également en période de prospérité au-delà de la pandémie. Dans ce scénario, une véritable assurance pourrait être fournie en fournissant plus de fonds aux pays qui en ont particulièrement besoin, que ceux réellement collectés à partir de ce pays via les taxes. Cependant, l'expérience suggère qu'un tel contrôle ne peut pas être réalisé car, par exemple, le Pacte fiscal n'est pas vraiment appliqué (et pour de bonnes raisons). Alternativement, les paiements de l'emprunt conjoint pourraient être distribués à tous les pays en fonction de l'ampleur du choc exogène (par exemple la gravité de la pandémie) ou même des clés de capital – c'est-à-dire sans rapport avec l'accumulation de dette antérieure.

La dette de l'UE est-elle autorisée en vertu des traités?

Nous avons fait valoir que l'article 122, paragraphe 2, qui traite de l'assistance aux pays dans des circonstances exceptionnelles, permettrait certains emprunts conjoints pour soutenir certains États membres. Mais la question de savoir si cette base suffirait à déployer une importante initiative d'emprunt à l'échelle du syndicat de 1 500 milliards d'euros est une question à laquelle seuls les avocats et les juges peuvent répondre. La beauté de l'utilisation de l'article 122, paragraphe 2, est qu'il deviendrait clairement une facilité ponctuelle pour faire face à la pandémie. Il pourrait donc être politiquement plus facilement acceptable qu'un mécanisme qui créerait une union budgétaire permanente. Néanmoins, l'utilisation de ce mécanisme montrerait qu'en cas de besoin, les membres de l'UE se mobilisent et fournissent une assurance collective. Ce serait un précédent important pour tous les futurs chocs majeurs. L'assurance catastrophe est l'assurance la plus importante et l'UE la fournirait. Malheureusement, l'article 122, paragraphe 2, n'impliquerait pas directement le Parlement européen dans le processus décisionnel.

Et qu'en est-il de la Banque centrale européenne: peut-elle annuler la dette?

L'interaction entre les autorités monétaires et fiscales est d'une importance fondamentale pour faire face à un choc de la taille déclenchée par la pandémie. La BCE a pris la bonne décision d'augmenter son programme d'achat d'obligations avec PEPP (le programme d'achat d'urgence en cas de pandémie). En augmentant la liquidité sur les marchés des obligations souveraines, cela allège le fardeau des autorités fiscales pour l'endettement supplémentaire.

Les achats d'obligations de la BCE ne signifient pas une monétisation de la dette. La «monétisation» est en fait un concept assez flou avec de nombreuses nuances de gris. Les traités de l'UE interdisent le financement monétaire, qui est défini à l'article 123 comme les facilités de découvert accordées aux gouvernements ou aux institutions de l'UE, et les achats d'obligations sur les marchés obligataires primaires. La BCE peut aller plus loin avec son programme d'achat d'obligations sur les marchés secondaires sans atteindre les limites du traité et sa juridiction actuelle. Mais il existe clairement des limites juridiques et politiques, comme le montrent les arrêts de la Cour de justice de l'UE et de la Cour constitutionnelle allemande.

Ces limites juridiques et politiques seraient probablement moins contraignantes si la BCE achetait la dette de l'UE au lieu de la dette nationale sur les marchés obligataires secondaires. En termes simples, les limites légales des achats d'obligations nationales sont liées à la crainte que les achats importants de dette nationale sur les marchés obligataires secondaires, de facto, sont les mêmes que les achats sur les marchés obligataires primaires, violant ainsi l'article 123 des traités.

Faut-il craindre que les achats importants d'obligations de la BCE conduisent à une inflation excessive?

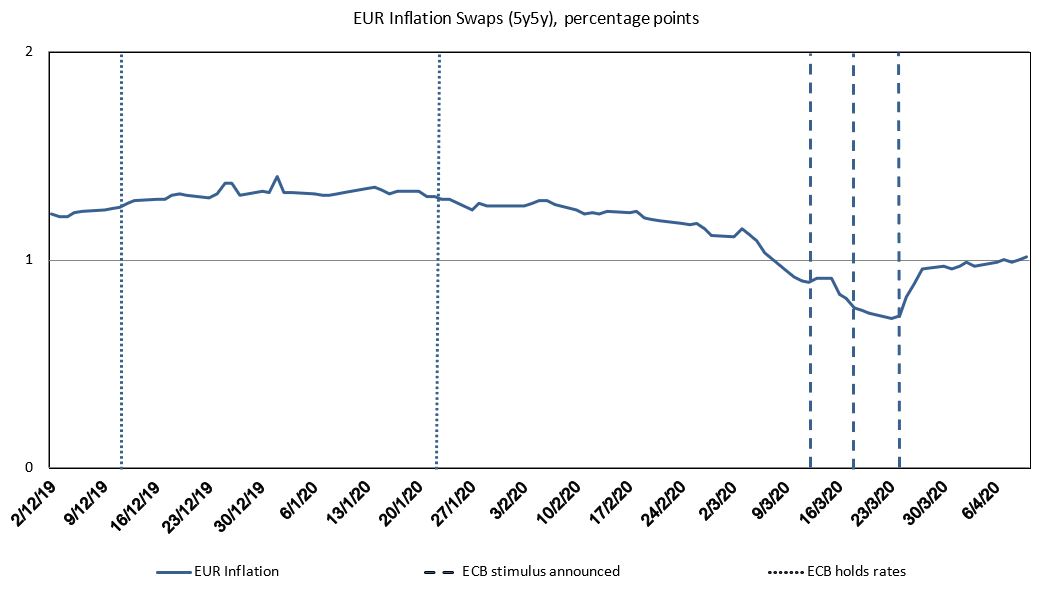

Jusqu'à présent, la pandémie a été déflationniste (voir graphique). De plus, les avoirs de la dette souveraine de la BCE représentent 18,5% du PIB de la zone euro, soit moins de la moitié du bilan de la BCE. Il est donc largement possible de contrôler toute pression inflationniste dans le cas peu probable où elle se produirait à l'avenir. Si quoi que ce soit, les décideurs devraient s'inquiéter d'une trop faible inflation à ce stade.

Source: Bruegel basé sur Bloomberg. Notes: Le 12 mars, la BCE a laissé ses taux directeurs inchangés mais a annoncé un ensemble complet de mesures de politique monétaire. Le 18 mars, le programme d'achat d'urgence en cas de pandémie (PEPP) a été annoncé. Le 24 mars, le Décision (UE) 2020/440 de la Banque centrale européenne sur le PEPP a été publié.

Source: Bruegel basé sur Bloomberg. Notes: Le 12 mars, la BCE a laissé ses taux directeurs inchangés mais a annoncé un ensemble complet de mesures de politique monétaire. Le 18 mars, le programme d'achat d'urgence en cas de pandémie (PEPP) a été annoncé. Le 24 mars, le Décision (UE) 2020/440 de la Banque centrale européenne sur le PEPP a été publié.

Alors, quel est le résultat net?

La dette de l'UE pour faire face aux conséquences de cette crise est hautement souhaitable. Cependant, il ne peut être exécuté que dans un cadre dans lequel l'emprunt conjoint n'est pas séparé du contrôle des dépenses et des recettes. L'établissement d'un tel contrôle via des mécanismes intergouvernementaux sera probablement politiquement insoutenable pour un tel choc sanitaire. L'absence de mise en place de mécanismes de contrôle serait probablement tout aussi insoutenable. La bonne voie est vers une dette temporaire de l'UE pour le choc catastrophique temporaire. L'assurance contre les chocs catastrophiques augmente la stabilité du système et est donc dans l'intérêt de tous les membres du système.

Convenir d'un bon système nécessitera probablement plusieurs Conseils européens, car cela nécessite la mise en place de mécanismes acceptables de contrôle, de responsabilité, de conception des dépenses et de la bonne base juridique. Il se peut très bien que les limites du traité UE soient trop strictes et que la réforme des traités devienne inévitable ou que de nouveaux traités en dehors du traité UE doivent être établis. Mais pour l'instant, l'article 122 (2) offre au moins quelques options. Et le fait qu'il existe des institutions telles que la Commission, le Parlement européen et la Cour des comptes européenne est un bon point de départ.

Pendant la crise de la zone euro, le Conseil européen s'est réuni tous les mois. L'ampleur de la crise actuelle est encore plus grande. Il serait sage que les dirigeants conviennent de réunions mensuelles pour discuter de la voie à suivre. Les dirigeants de l'UE ne devraient pas laisser à la BCE seule le soin de soutenir le système.

(1) Pour donner un exemple concret: si la dette de l'Italie devait augmenter de 20% de son PIB (comme le prévoient actuellement le FMI, 2020), les charges d'intérêt annuelles supplémentaires de cette dette s'élèveraient à 0,3% du PIB italien, étant donné un taux d’intérêt d’environ 1,5% au moment de la rédaction.

(2) Par exemple, tous ceux qui sont au chômage depuis plus de six mois pourraient recevoir un pourcentage de leur dernier salaire, par exemple 50%, de l'UE. Le décaissement se ferait par le biais des autorités nationales mais le soutien serait conçu par l'UE. Un autre régime pourrait consister en un soutien aux entreprises dans toute l'UE, avec un soutien fourni par les autorités nationales mais selon des termes définis par l'UE et surveillés par la DG Concurrence dans le cadre d'un contrôle renforcé des aides d'État.

Republication et référencement

Bruegel se considère comme un bien public et ne prend aucun point de vue institutionnel. Tout le monde est libre de republier et / ou de citer ce message sans consentement préalable. Veuillez fournir une référence complète, en indiquant clairement Bruegel et l'auteur concerné comme source, et inclure un hyperlien proéminent vers le message d'origine.