La semaine dernière, l'African Economic History Network a publié «L'État fiscal en Afrique: les preuves d'un siècle de croissance», un document de travail dans lequel les auteurs examinent la capacité des pays africains à tirer des revenus des impôts et d'autres sources afin de soutenir la disposition des services publics et du développement. Pour ce faire, les auteurs construisent un nouvel ensemble de données complet sur la perception des impôts et des recettes pour 41 pays africains de 1900 à 2015, y compris les impôts directs et indirects, les taxes sur les ressources et le commerce et les recettes non fiscales de l'État.

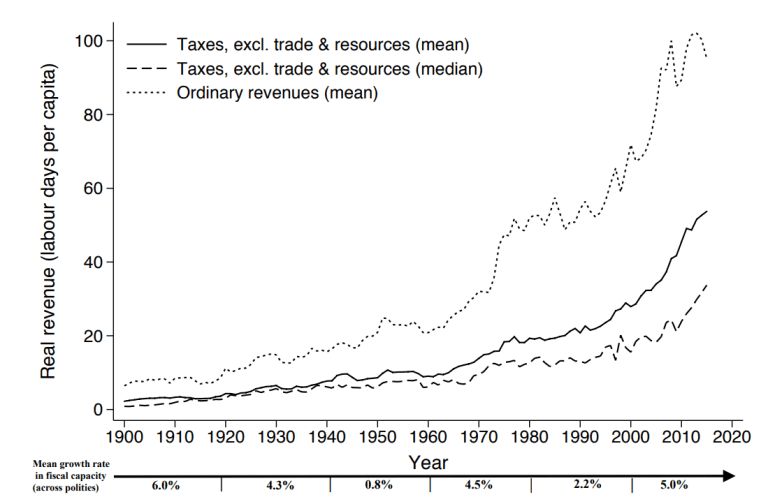

Les auteurs constatent que de nombreux pays africains ont considérablement accru leur capacité de collecte des recettes au cours de cette période. La figure 1 montre que la capacité budgétaire normalisée, mesurée par la moyenne et la médiane des taxes non commerciales et sur les ressources entre les pays, et les recettes ordinaires totales, qui incluent toutes les sources de revenus, étaient plus de 11 fois plus importantes en 2000 qu'en 1900. la croissance n'a pas toujours été stable: ces derniers temps, la période 1980-2000 se distingue comme celle où la capacité de collecte des recettes a stagné, avec un taux de croissance moyen de seulement 2,2% sur ces deux décennies, et avec une croissance nulle, voire négative de nombreux pays. Les auteurs soutiennent que la perception de la «faiblesse de l'État» en Afrique provient de cette période et que cette perception néglige de considérer les périodes de forte croissance de la perception des recettes dans les décennies avant et après cette période.

Figure 1. Niveaux de revenus réels moyens dans les pays africains, 1900-2015

Source: Thilo Albers, Morten Jerven et Marvin Suesse. L'État fiscal en Afrique: les témoignages d'un siècle de croissance. Document de travail du Réseau d'histoire économique africaine. 2020.

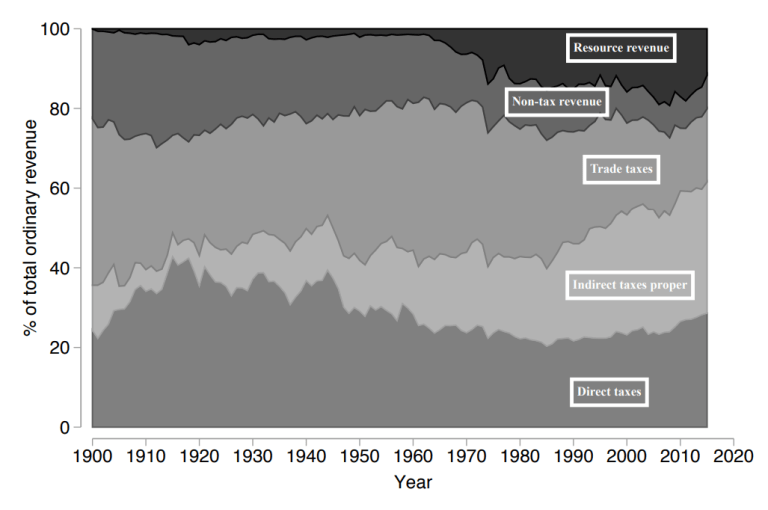

La figure 2 montre la composition des revenus perçus par les pays africains entre 1900 et 2015. Notamment, les revenus tirés des ressources et les impôts indirects ont considérablement augmenté en pourcentage du total des revenus ordinaires pendant la période postcoloniale. En revanche, les recettes non fiscales, les taxes commerciales et les impôts directs ont tous diminué en pourcentage des recettes totales depuis 1970 environ, bien que la perception des impôts directs se soit légèrement redressée au cours des deux dernières décennies. En moyenne, les impôts directs et indirects ont contribué à la majorité des recettes ordinaires totales en 2015, à environ 60% de l'ensemble des recettes. Les auteurs soutiennent que cette constatation va à l'encontre d'un discours commun selon lequel les pays africains ont une faible capacité à lever ces impôts «difficiles à collecter».

Figure 2. Composition des revenus dans les pays africains, 1900-2015

Source: Thilo Albers, Morten Jerven et Marvin Suesse. L'État fiscal en Afrique: les témoignages d'un siècle de croissance. Document de travail du Réseau d'histoire économique africaine. 2020.

Les auteurs notent qu'il existe une hétérogénéité significative de la capacité fiscale entre les pays africains et les périodes. En analysant les tendances historiques de la perception des recettes, ils constatent une forte croissance de la capacité budgétaire à une époque où le commerce était insuffisant pour être taxé – comme pendant les deux guerres mondiales – et une faible croissance de la capacité budgétaire pendant les périodes où des financements alternatifs étaient disponibles grâce à l'aide et dette. Leur analyse des tendances propres à chaque pays a des résultats moins clairs: ils constatent que les institutions démocratiques n'augmentent la capacité fiscale qu'au sein des sociétés ethniquement homogènes, que la guerre interétatique ne fait qu'accroître la capacité fiscale des États coloniaux et que la rotation élevée du gouvernement réduit la capacité fiscale. En outre, l’analyse par pays des auteurs confirme que l’accès à d’autres sources de revenus, notamment la dette et l’aide, est associé à une croissance plus faible de la capacité budgétaire. Dans le même temps, cependant, les auteurs constatent également que les revenus tirés des ressources ne conduisent généralement pas à une diminution de la capacité fiscale. Dans l'ensemble, les auteurs affirment que ces résultats fournissent un aperçu unique du développement des États africains et de leurs capacités à augmenter les impôts.

Pour en savoir plus sur la fiscalité en Afrique, voir «Taxer les transactions de téléphonie mobile en Afrique: leçons du Kenya» de Njuguna Ndung’u et «Taxer pour financer les ODD, mais pas pour les saper» de Wilson Prichard et d'autres. Pour plus d'informations sur la mobilisation des ressources nationales, voir «Approches pour une meilleure mobilisation des ressources pour financer les objectifs de développement durable de l'Afrique» par Brahima Coulibaly.

Note: Le document de travail comprend tous les pays africains à l'exception du Cabo Verde, des Comores, de Djibouti, de la Guinée équatoriale, de l'Érythrée, de l'Éthiopie, du Libéria, de la Libye, de Maurice, de Sao Tomé-et-Principe, des Seychelles, de la Somalie et du Soudan du Sud. Quarante et un pays sont inclus dans l'échantillon équilibré; 46 sont inclus dans l'échantillon complet. Les chiffres inclus ici utilisent l'échantillon équilibré de 41 pays.