Il y a un bourdonnement croissant dans les médias que la Réserve fédérale et les autres banques centrales devraient fournir un soutien en raison de tout ralentissement qui accompagne le coronavirus. Lent ou rapide, le virus se propage. Au rythme actuel de contagion, il semble que la propagation se produise relativement rapidement, du moins en termes d'étendue géographique.

Une perturbation généralisée se profile à l'horizon. Nous avons déjà vu les chaînes d'approvisionnement d'Apple perturbées. Les difficultés augmentent en Chine. Notre compréhension de la nature de cet écart en amène beaucoup à paniquer. Malheureusement, pendant une panique, nos capacités cognitives peuvent ne pas faire le meilleur travail d'intégration de tous les faits pertinents dans la prise de décision.

Ce problème semble se poser pour ceux qui élaborent actuellement la politique monétaire. Je passerai en revue les marchés macroéconomiques et financiers à travers la lentille de l'offre et de la demande, les mécanismes élaborés de la perturbation et les options pertinentes pour la politique monétaire.

La politique monétaire n'est pas adaptée pour compenser les chocs négatifs d'approvisionnement global

En règle générale, la Fed ne devrait pas tenter de remédier à un choc d'offre global négatif avec la politique monétaire. La politique monétaire est utile pour compenser les ralentissements qui se produisent en raison de chocs négatifs de la demande globale. Les chutes de valeur des dépenses totales qui résultent soit d'une augmentation de la demande de détention de monnaie, soit d'une diminution de la quantité de monnaie, entraînent des perturbations macroéconomiques temporaires. La valeur des dépenses totales ne correspond pas à la valeur totale des biens qui devraient être vendus sur une période donnée. Soit une baisse du niveau moyen des prix, soit une augmentation de la quantité d'argent peut compenser cet écart.

Le cas est différent pour une baisse autonome de l'offre globale. Un choc d'offre négatif entraîne une baisse du niveau de production qui peut être soutenu par une structure de capital donnée. Cela peut se produire, comme dans le cas présent, en raison d'une interruption prolongée des chaînes d'approvisionnement. Actuellement, le volume des échanges est en baisse et devrait continuer de baisser alors que les pays prennent des précautions pour ralentir la propagation du coronavirus.

Toutes choses égales par ailleurs, toute baisse du PIB réel que nous connaissons sera un véritable cycle économique, la courbe d'offre agrégée se déplaçant vers la gauche. La baisse de la disponibilité des biens entraînera une augmentation générale des prix. Étant donné que les attentes semblent évoluer rapidement, les prix peuvent évoluer avant la baisse de l'offre, les particuliers se précipitant au magasin pour s'approvisionner en marchandises. Une augmentation de la quantité d'argent ne ferait qu'exacerber ce problème.

À l'inverse, les tentatives de compenser toute augmentation de l'inflation due à la baisse des revenus ne feraient que nuire davantage. Pour maintenir un taux d'inflation de 2% face à un choc d'offre global négatif, la Réserve fédérale devrait ralentir le rythme de croissance du stock de monnaie de base en circulation. Il s'agit d'un problème fondamental lié au niveau des prix et au ciblage de l'inflation.

Pour maintenir un taux d'inflation constant, un choc d'offre global négatif doit être compensé par une réduction de la demande globale. Je doute que ce soit la politique de choix, mais la poursuite inconsidérée de l'objectif d'inflation de 2% pourrait conduire à un tel résultat. On ne sait pas exactement ce que les décideurs politiques considéreront comme la voie optimale pour la politique monétaire.

Dire une chose et un sens Un autre

Il est également difficile d'interpréter les conditions financières et d'identifier les distorsions créées par l'intervention de la Réserve fédérale sur les marchés de crédit à court terme. La situation est plus compliquée sur les marchés financiers. Un choc d'offre agrégé négatif pourrait conduire à un choc d'offre agrégé négatif si la baisse de l'activité commerciale dégrade la solvabilité des emprunteurs, empêchant de nombreuses personnes de rembourser des prêts ou d'acquérir des lignes de crédit renouvelables dont dépendent généralement leurs entreprises. Ou, reflétant les changements des conditions sous-jacentes, la demande de crédit aux taux existants pourrait chuter avec le ralentissement des échanges.

Dans ce cas, la baisse des taux est un symptôme d'une baisse de la demande de crédit à la lumière d'une croissance plus faible. Les contraintes de l'offre de crédit causent des difficultés aux entreprises dans les endroits touchés par le coronavirus. Une augmentation de ces difficultés pourrait avoir une incidence sur la structure du capital pour les années à venir, il n'est donc pas certain que nous puissions ignorer l'importance de cette interprétation. Dans les deux cas, ce sont les difficultés survenant sur les marchés financiers qui sont probablement à l’origine des prévisions de Powell promettant un soutien potentiel de la Réserve fédérale. Les responsables de la Fed souhaitent éviter les dommages structurels d'une épidémie.

Mais quelle est la nature du soutien de la Réserve fédérale? L'intervention apparente de la Réserve fédérale atténue en fait les difficultés créées par la politique de la Fed.

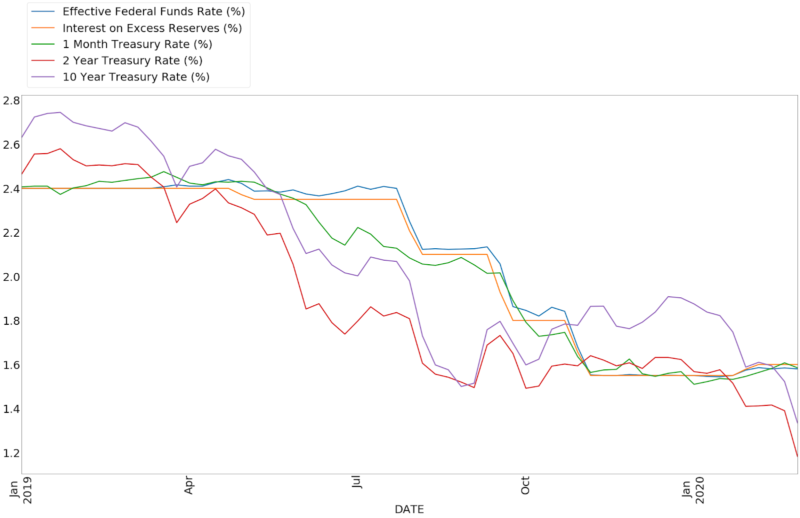

Supposons que la baisse actuelle des taux représente une réponse rationnelle à une baisse des opportunités d'investissement rentables. Dans ce cas, abaisser le taux cible des fonds fédéraux ne représenterait pas un soutien artificiel, mais. Qu'est-ce qui empêche les marchés du crédit d'atteindre l'équilibre? Le taux payé sur les réserves excédentaires fait office de prix plancher. Si je ne me trompe pas, l'inversion de la courbe des taux est un artefact de l'intervention de la Réserve fédérale sur les marchés de crédit à court terme.

Les taux à court terme devraient également baisser, sauf que le taux payé sur les réserves excédentaires fixe un prix plancher qui ne peut être ajusté que par la politique de la Réserve fédérale. Le taux payé sur les réserves excédentaires est l'alternative pertinente à la détention d'instruments financiers à court terme. Ainsi, le taux effectif des fonds fédéraux oscille autour du véritable taux sans risque: le taux payé sur les réserves excédentaires. Face au déclin économique, les taux longs diminuent tandis que les taux courts restent élevés.

Il y a dix ans, j'aurais pu qualifier cela de ruée vers la liquidité. Mais cela ne semble pas être le cas avec l'inversion actuelle de la courbe des taux. Les taux à long terme sont tombés en dessous des taux à court terme en prévision d'un choc d'offre global négatif.

Pour Powell, abaisser l'objectif de taux des fonds fédéraux et le taux payé sur les réserves excédentaires ne stimuleraient pas artificiellement l'investissement, mais empêcheraient plutôt le taux payé sur les réserves excédentaires d'agir comme un plancher de taux d'intérêt. Comme pour tout contrôle des prix efficace, lorsque les conditions régissant les calendriers de l'offre et de la demande changent, ce contrôle des prix peut exercer un effet déséquilibrant.

Conclusion

La nature des conditions monétaires n'est peut-être pas claire, mais deux faits le sont. Premièrement, la Réserve fédérale devrait ne pas répondre à un choc d'offre agrégé négatif en stimulant la demande globale. Cependant, si la situation se transforme en crise de crédit, les outils standard utilisés pour stabiliser la demande globale pourraient être appropriés. Deuxièmement, le taux d'intérêt payé sur les réserves excédentaires agit comme un plancher de taux d'intérêt et joue probablement un rôle important dans l'inversion actuelle de la courbe des taux.

Dans ce cas, une baisse de l'objectif des fonds fédéraux permettrait aux marchés du crédit de générer une combinaison d'investissements qui prédomineraient en l'absence d'intervention monétaire.

La Réserve fédérale tente probablement d'équilibrer son soutien aux emprunts fédéraux avec cette perturbation actuelle de l'offre. La véritable difficulté réside dans l'équilibre entre ces difficultés émergentes et la responsabilité des emprunts fédéraux dont la Réserve fédérale a assumé la responsabilité au cours de la dernière décennie.

James L. Caton

James L. Caton est professeur adjoint au Département d'agro-industrie et d'économie appliquée et membre du Center for the Study of Public Choice and Private Enterprise de la North Dakota State University. Ses intérêts de recherche incluent la simulation basée sur les agents et les théories monétaires des fluctuations macroéconomiques. Il a publié des articles dans des revues savantes, notamment Advances in Austrian Economics et the Review of Austrian Economics. Il est également co-éditeur de Macroeconomics, un ensemble d'essais et de sources primaires en deux volumes sur la pensée macroéconomique classique et moderne.

Caton a obtenu son doctorat. en économie de l'Université George Mason, sa maîtrise en économie de l'Université d'État de San Jose et son B.A. en histoire de l'Université d'État de Humboldt.