Malgré une poignée de transactions commerciales de consommation qui se répercutent, telles que l'acquisition prévue par Mars Incorporated de Kellenova, l'acquisition par Pepsico de Poppi et Siete Foods, et l'acquisition par la société de Hershey de la pop-corn de moindrevil, une extension plus large de l'activité de la transaction du marché intermédiaire restent insaisissables.

L'optimisme pour un boom des fusions et acquisitions basés sur la promesse d'un environnement réglementaire réduit et la baisse des taux d'intérêt ne s'est pas concrétisée et a été encore ralenti par l'incertitude tarifaire qui a supprimé l'appétit des investisseurs pour les transactions. L'incertitude continue des politiques tarifaires avec les principaux partenaires commerciaux et les taux d'intérêt élevés ont forcé les investisseurs à réévaluer la participation de l'accord.

L'optimisme des investisseurs d'un environnement réglementaire moins pratique de la Federal Trade Commission a été assombri par les préoccupations d'atténuer les données économiques (plus récemment avec le rapport sur les emplois de juillet) et l'impact que les politiques tarifaires actuelles pourraient avoir sur l'inflation et la capacité des consommateurs à dépenser.

Les développements récents ont donné une certaine clarté sur les tarifs, notamment à partir des accords de cadre avec l'Union européenne, le Japon et le Vietnam. Les négociations en cours avec le Canada, le Mexique et la Chine fournissent une incertitude suffisante pour les sociétés de produits de consommation menant aux saisons critiques de rentrée et de vacances, en particulier celles qui ont une fabrication à l'étranger.

Alors que la politique des taux d'intérêt devait être plus claire, les investisseurs attendant des taux d'intérêt plus bas seront désormais obligés d'attendre jusqu'à septembre ou décembre. En plus de l'incertitude des taux d'intérêt, il est de plus en plus préoccupé par le fait que le consommateur sera en mesure de continuer à stimuler la croissance et à absorber les augmentations de prix. Mais les entreprises qui s'adressent à des consommateurs à revenu élevé, qui expliquent la majorité des dépenses, sont susceptibles de continuer à susciter des intérêts des investisseurs, car il existe peu de preuves que ces consommateurs ont été licenciés.

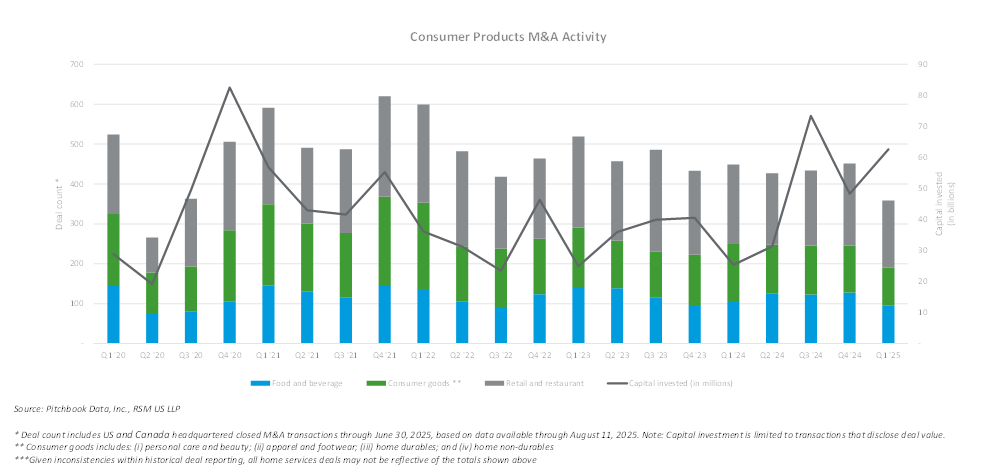

Opportunités prévues pour stimuler les volumes de transactions

Cela étant dit, la robuste activité de fusions et acquisitions pendant et post-pandemique de 2020 à 2022 commence à mûrir et nous pensons être un catalyseur dans la seconde moitié de l'année et dans les prochaines qui ouvrent les digues et les entraînements de transfert de volumes plus élevés. Les investisseurs en attente de performances améliorés peuvent être contraints de céder pour des rendements inférieurs à l'espoir, car les partenaires limités recherchent la liquidité des portefeuilles vieillissants.

Nous nous attendons à ce que les mêmes thèmes qui ont émergé au cours des deux dernières années resteront, notamment l'accent continu sur les acquisitions complémentaires. Cette tendance a été motivée par la croissance explosive au sein des services à domicile (améliorations à domicile et rénovation, bien-être et services personnels) et les services de consommation (principalement le bien-être, médical et automobile) alors que les baby-boomers envisagent de quitter les entreprises lancées il y a des décennies. Remarque, l'activité dans ce secteur ne se reflète pas entièrement dans les produits de consommation, les comptages des transactions étant donné l'incohérence dans les rapports.

L'activité des entreprises, qui a soutenu le marché des transactions au cours des 12 derniers mois, devrait se poursuivre, notamment pour une grande beauté et une grande nourriture. Avec la croissance organique pour de nombreuses entreprises qui restent stagnantes, les acquisitions offrent la meilleure opportunité pour la croissance de la ligne de première ligne grâce à intégrer rapidement de nouvelles acquisitions, et plus probablement une opportunité de céder des marques non-essentiels, telles que la disposition par Conagra Brands Inc. de la disposition du chef Boyardee et de General Mills 'Yogurt Business.

Une autre tendance que nous prévoyons de poursuivre dans cet environnement d'incertitude est la dépendance à l'égard de l'utilisation des dispositions de gain pour aider à combler les lacunes d'évaluation et les acheteurs de produits et à aligner les intérêts après la fermeture.

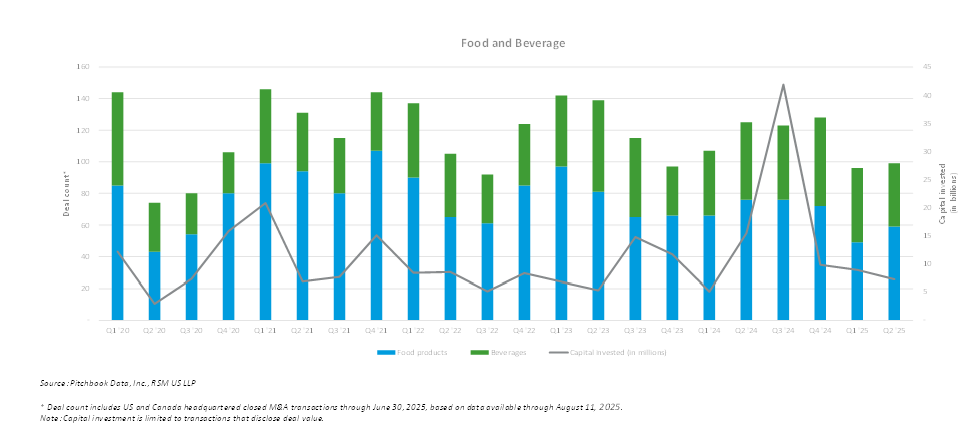

Nourriture et boisson

Les sociétés alimentaires et de boissons continuent d'être contestées avec des coûts de contribution élevés (par exemple, les grains de café et le cacao), ce qui a été un glissement cohérent des bénéfices et pourrait conduire à l'acquisition de petites marques qui bénéficieraient immédiatement d'une échelle d'achat.

En outre, les entreprises de l'espace ont du mal à se débattre de la déplacement des habitudes d'achat des consommateurs conduites par l'impact que les médicaments GLP-1 ont sur les habitudes de collations. Cela pousse les entreprises à se concentrer sur la performance des marges car le volume des preuves est affecté par la baisse de la propension des consommateurs à grignoter. Ce changement a conduit les consommateurs à déplacer des dollars vers des produits qui offrent des catégories de santé et de protéines intestinales. Les sociétés de boissons continuent d'être des actifs attrayants, ancrés par la montée des minorités d'Olipop, l'acquisition de Poppi par POPPI par Pepsi, et l'acquisition de Celsius Energy Drink d'Alani Nutrition, LLC.

Une considération qui n'est pas encore ressentie par les sociétés alimentaires et de boissons est l'impact des coupes au programme d'aide nutritionnelle supplémentaire, ou SNAP, des avantages dans la loi One Big Beautiful Bill. Nous nous attendons à ce que cela stimulera la consolidation régionale des épiciers car ils sont aux prises avec des dépenses plus faibles de certains segments de consommateurs. Cela ne fera qu'améliorer les intérêts des investisseurs dans les produits de marque privée, car les pressions des prix soutenus semblent avoir des habitudes d'achat de consommateurs en permanence et moins d'assistance gouvernementale pour les achats d'épicerie entraîneront des consommateurs à faible revenu qui cherchent à étirer les budgets d'épicerie avec des produits stables ou à moindre coût à moindre coût. Nous nous attendons à ce que l'attractivité et l'activité des fabricants de contrats et de ceux qui ont de solides entreprises de marques privées accélèrent dans cet environnement.

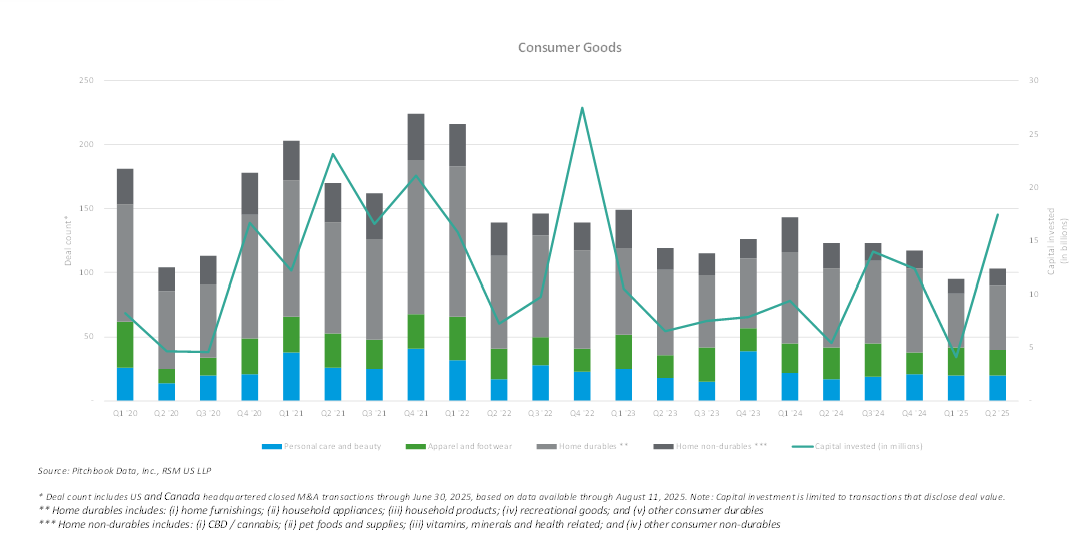

Biens de consommation

Même si l'activité des biens de consommation a rebondi au deuxième trimestre de l'année, l'activité globale de l'accord sur les biens de consommation a poursuivi sa trajectoire à la baisse séquentielle au cours du premier semestre. Des poches d'activité ont émergé au sein des marques de beauté et de soins personnels et de longues catégories dormantes, y compris les meubles et les meubles et les offres de vêtements plus importantes.

De grandes marques de beauté et de bien-être personnelles qui ont longtemps été sur la touche sont devenues des acteurs actifs, en particulier dans l'espace de parfum et de soins capillaires alors que ces entreprises cherchent à attirer les acheteurs plus jeunes, même si des pressions de ventes internationales à la traîne pèsent sur des portefeuilles existants.

Les pressions sur les prix restent un problème pour les consommateurs à revenu inférieur à moyen, et les changements dans les habitudes d'achat vers des achats à prix réduit semblent tenir fermes, mis en évidence par l'attrait des achats à la rentrée par les consommateurs concernés par les augmentations de prix de l'impact des tarifs.

Une préoccupation pour les entreprises de cet espace est de savoir si les achats importants au premier trimestre de l'année pour atténuer l'impact que les tarifs ont eu sur les prix seront une traînée de fonds de roulement sur les performances dans les prochains mois. Les investisseurs voudront voir la capacité des entreprises à vendre par le biais de produits acquis avant la mise en œuvre de tarifs ou de stratégies pour réduire les niveaux d'inventaire plus élevés.

De plus, les entreprises devront démontrer aux investisseurs la capacité de maintenir des niveaux de profit avec un volume inférieur pour susciter des intérêts. Les faillites de détail et les consolidations unitaires exerceront plus de pression sur la capacité des entreprises à démontrer la durabilité dans le canal en gros.

En outre, l'incertitude de la politique tarifaire continuera d'avoir un impact sur cet espace, car de nombreuses marchandises proviennent de fournisseurs internationaux. Cette incertitude profitera aux entreprises qui ont réussi à passer des chaînes d'approvisionnement post-pandemiques et rendent probablement les entreprises avec des produits fabriqués localement et d'origine plus souhaitables.

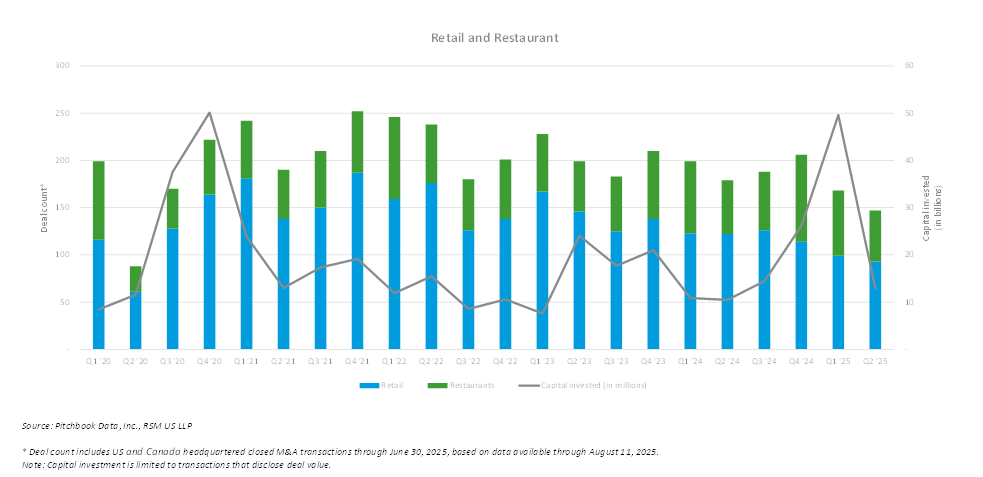

Commerce de détail

Après son rebond l'année dernière, le secteur des restaurants a connu une légère baisse d'une année à l'autre de l'activité des fusions et acquisitions au premier semestre, tirée par des défis macroéconomiques persistants tels que l'inflation, l'incertitude des tarifs, l'augmentation des coûts de main-d'œuvre et les marchés des capitaux volatils.

Malgré ce ralentissement, l'accord devrait s'accélérer jusqu'à l'année prochaine à mesure que la clarté réglementaire améliore et que les pressions sur les coûts facilitent la facilité. Le secteur continue de naviguer sur la volatilité post-pandemique avec le trafic montrant des signes d'adoucissement et, dans certains cas, une baisse du premier semestre de cette année par rapport à l'année dernière.

Un moteur majeur de cette tendance est que les consommateurs deviennent de plus en plus sensibles aux prix en raison de l'inflation continue et d'une baisse des économies des ménages. Cela fait que beaucoup pour réduire les repas ou rechercher des options plus abordables, et en conséquence, nous observons une divergence de performance, avec des chaînes axées sur la valeur qui surprennent généralement les restaurants de salle à manger premium, en particulier sur les marchés à faible revenu.

Les systèmes de franchise ont montré la résilience en tirant parti de l'échelle pour gérer les perturbations de la chaîne d'approvisionnement et les opérateurs de soutien aux prix et aux stratégies de travail. Pendant ce temps, les sponsors financiers, en particulier les sociétés de capital-investissement, restent actifs, ciblant les concepts de restaurants évolutifs avec une économie d'unité forte. Leur implication croissante signale une reprise plus large du marché intermédiaire et un appétit renouvelé pour les investissements stratégiques.

Après la tendance de la seconde moitié de l'année dernière, nous avons observé une augmentation des fusions et acquisitions liées à la franchise, en particulier dans des secteurs comme les restaurants à service rapide (QSR), la santé et le bien-être, les services à domicile, l'enrichissement des jeunes et les soins aux personnes âgées.

Ces industries proposent des modèles évolutifs et des sources de revenus récurrentes qui font appel aux actions privées et aux acheteurs stratégiques. Les franchiseurs qui peuvent démontrer leur capacité à évoluer rapidement, à hiérarchiser les relations du franchisé, à adopter l'innovation et à s'aligner sur l'évolution des tendances des consommateurs sont bien placés pour capitaliser sur ce climat d'investissement favorable. Compte tenu des attentes de valorisations, assurer la confiance des investisseurs dans la capacité de l'entreprise à ramper les unités à l'échéance et à livrer un pipeline est primordial pour réussir.

Le premier semestre de cette année a connu une diminution de l'activité des fusions et acquisitions dans le secteur de la vente au détail, tirée par une combinaison de facteurs stratégiques, financiers et macroéconomiques, ainsi que la volatilité continue. Un moteur clé de l'activité en cours a été la stabilité de la trésorerie de certaines activités de vente au détail, ce qui leur a permis de poursuivre les acquisitions tandis que les segments discrétionnaires ont été confrontés à la pression du changement de sentiment des consommateurs. Cela a attiré des investisseurs militants et des sponsors de capital-investissement très impliqués qui ont une expertise opérationnelle et une expérience pour naviguer dans l'environnement actuel.

Les sociétés de vente au détail qui s'alignent sur les tendances telles que la transformation numérique, l'optimisation de la chaîne d'approvisionnement et la clarté des entreprises sont particulièrement bien placées pour attirer les investissements et stimuler la consolidation.

Les contributeurs RSM comprennent: Doron Neuman, Kunal Bhatt, Mary Loera, Ryan Schloer et Tom Martin

Lisez des informations supplémentaires sur les entreprises de consommation.