En août, l’administration Biden annoncé que les emprunteurs seraient éligibles jusqu’à 10 000 $ en remise de prêt étudiant fédéral (jusqu’à 20 000 $ pour ceux qui ont déjà reçu une bourse Pell). Depuis que l’annulation généralisée des prêts étudiants est entrée dans le discours politique, il y a eu de vifs débats sur la mesure dans laquelle la dette étudiante est un problème politique qui mérite l’intervention du gouvernement – et si c’est le cas, les meilleures solutions à poursuivre.

Mais afin d’élaborer des propositions pour faire face à la dette future, nous devons d’abord comprendre ce qui détermine les soldes cumulatifs et individuels des prêts – et les conséquences de cet emprunt – pour différentes populations postsecondaires. Bien que ces discussions se soient souvent (à juste titre) concentrées sur les étudiants de premier cycle, les étudiants des cycles supérieurs représentent une part de plus en plus importante des emprunteurs étudiants, ce qui mérite une analyse minutieuse de leurs comportements d’inscription et d’emprunt. Dans cet article, je parcoure les emprunts des diplômés en utilisant un cadre de réflexion surendettement sous l’angle de l’emprunt et du remboursement pour examiner dans quelle mesure il y a un problème de prêt aux diplômés à résoudre.

Quand la dette de prêt étudiant est-elle un problème?

Le programme fédéral de prêts aux étudiants a été conçu pour soutenir les familles à revenu faible ou moyen qui n’ont pas les moyens de payer les frais d’études postsecondaires et qui auraient peu de chances d’avoir accès à des prêts sur le marché privé. L’emprunt ouvre la porte à l’université pour des millions d’étudiants. Mais emprunter devient gênant si nous croyons qu’un individu a suremprunté – c’est-à-dire tout montant de dette qui n’a pas été suffisamment compensé par des revenus plus élevés après l’obtention du diplôme.

Il y a des garde-fous en place pour empêcher les étudiants d’emprunter excessivement – comme plafonds de prêt fédéraux – et pour aider les étudiants après qu’ils ont trop emprunté – comme remise de prêt pour les diplômés de programmes prédateurs. Certaines de ces garanties protègent tous les emprunteurs, mais il en existe beaucoup moins pour guider les futurs étudiants diplômés dans la décision de savoir si un diplôme post-baccalauréat sera « payant ».

Diplômé la dette en hausse

À propos de la moitié de la dette fédérale des prêts étudiants est détenu par des personnes titulaires d’un diplôme d’études supérieures – sans surprise depuis calcul comprend leur premier cycle dette. Au-delà leurs soldes originaux de premier cycle et des prêts supplémentaires aux diplômésgrayonner étudiantc aussi accumuler hauteeuh soldes parce que de remboursement différé. Osalut ça politique permet aux étudiants diplômés de renoncer aux paiements tout en elles sont à l’écoleleur prêt de premier cycle soldes continuer à accumuler intérêt et grandir.

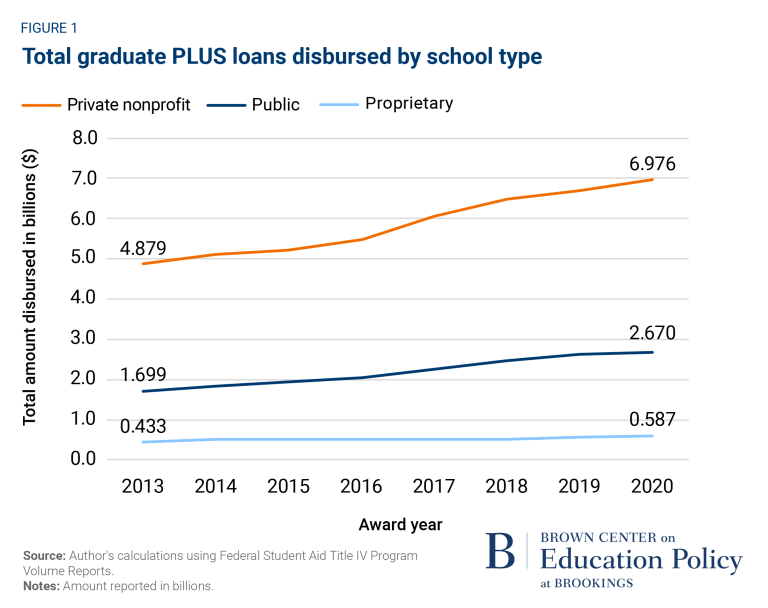

Les décaissements totaux de prêts aux diplômés ont également augmenté au fil du temps, en particulier dans les établissements privés à but non lucratif. Comme l’illustre la figure 1, au cours de l’année universitaire 2012-2013, les établissements d’enseignement supérieur basés aux États-Unis ont déboursé un peu plus de 7 milliards de dollars en prêts PLUS aux diplômés ; en 2019-2020, ce montant est passé à 10 milliards de dollars. Le total des prêts directs non subventionnés aux étudiants diplômés est resté relativement constant à environ 26 milliards de dollars par an, bien qu’il existe des variations considérables d’un établissement à l’autre. Par exemple, parmi les quelque 1 850 établissements qui ont déboursé un prêt direct non subventionné aux diplômés en 2012-2013, 42 % ont déboursé plus, 45 % moins et 12 % n’ont déboursé aucun prêt direct non subventionné aux diplômés en 2019-2020.

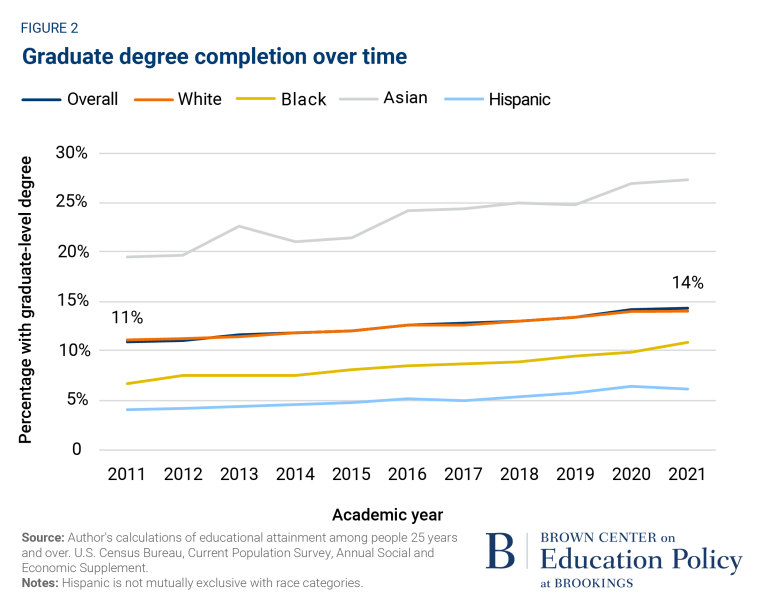

Même si le coût des études supérieures restait inchangé, une augmentation du nombre d’étudiants allant aux études supérieures augmenterait la dette totale et relative des prêts aux diplômés. Dès 2021, environ 14% de la population adulte détenait un diplôme post-baccalauréat, contre environ 11 % en 2011 et représentant 16,5 millions de titulaires de diplômes supérieurs supplémentaires. Comme le montre la figure 2, l’achèvement des études supérieures a augmenté dans de nombreux groupes d’étudiants américains, allant de l’achèvement des diplômés blancs augmentant d’environ 26 % à l’achèvement des diplômés noirs augmentant de 62 %.

Tendances récentes des inscriptions aussi suggèrent que les étudiants diplômés comprendront probablement un nombre encore plus élevé proportion du nombre total d’emprunteurs dans les années à venir, alors que les inscriptions au premier cycle ont diminué tout au long de la pandémie de COVID-19, tandis que les inscriptions aux cycles supérieurs ont augmenté.

Plus d’étudiants s’inscrivant aux études supérieures

Pourquoi plus d’étudiants s’inscrivent-ils aux études supérieures? Les étudiants peuvent s’inscrire en raison des demandes du marché du travail. La part des emplois qui exigent ou récompensent substantiellement une formation supérieure a augmenté au fil du temps, une analyse constatant que la part des emplois STEM qui exigent le plus souvent une maîtrise ou un diplôme professionnel a augmenté de 5,7 % entre 2004 et 2015.

Même si une profession n’exige pas explicitement un diplôme d’études supérieures, les normes professionnelles et les incitations salariales peuvent inciter les individus à poursuivre leurs études. Par exemple, alors que peu d’États exigent explicitement que les enseignants soient titulaires d’un master, dans la pratique, la proportion d’enseignants titulaires d’un diplôme post-baccalauréat est passée de 47% en 2000 à 58% en 2018, probablement parce que 88% des plus grands districts scolaires accorder des augmentations de salaire aux enseignants qui obtiennent une maîtrise, incitant les enseignants à investir dans une formation complémentaire.

Même en l’absence d’exigences ou d’incitations professionnelles, certaines personnes peuvent poursuivre des études supérieures dans l’espoir de surmonter les disparités salariales persistantes. Parmi les titulaires d’un baccalauréat en emploi à temps plein, Les travailleurs noirs gagnent environ 4 200 $ de moins et les travailleurs hispaniques gagnent environ 5 300 $ de moins chaque année que les travailleurs blancs. L’obtention d’un diplôme supplémentaire est un moyen pour les travailleurs de tenter de réduire ces disparités salariales.

Augmentation des coûts des études supérieures

Alors que les inscriptions aux cycles supérieurs ont augmenté, tchapeau ne signifie pas nécessairement étudiants individuels font face à un fardeau d’endettement plus élevé, même si les étudiants diplômés dans son ensemble détiennent une plus grande part relative de la dette. Dans quelle mesure les soldes plus élevés des prêts aux diplômés reflètent-ils une augmentation des emprunts individuels ?

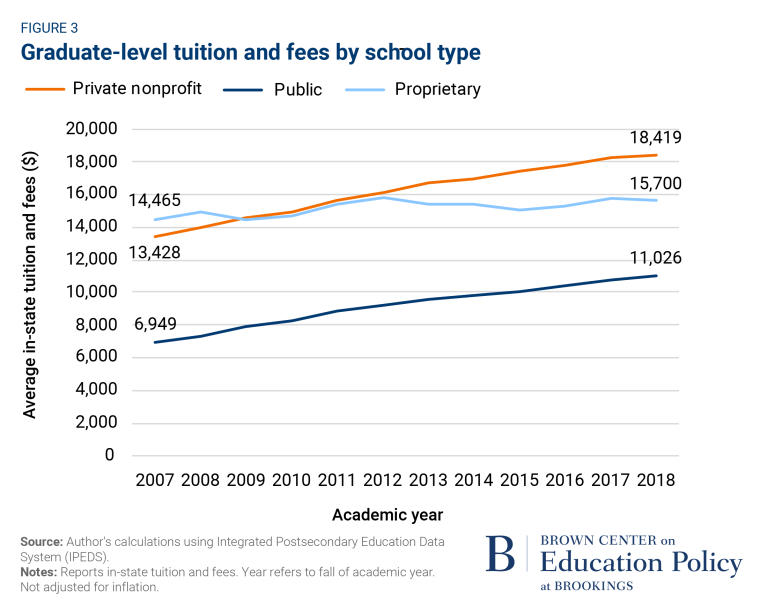

Les frais de scolarité et les frais de scolarité des diplômés ont quelque peu augmenté, comme l’illustre (en utilisant des prix non ajustés) à la figure 3, mais plus comme une tendance graduelle que comme une réponse brutale ou directe à politique de prêt fédérale. Mais moins d’attention est accordée aux augmentations des frais de subsistance, qui représentent une part importante des coûts auxquels les étudiants diplômés sont confrontés lors de leur inscription. Les étudiants diplômés sont confrontés à la même réalité d’inflation que les autres individus, mais à une période de la vie où ils sont inscrits à l’école et interrompent souvent leur emploi et leurs revenus. Et il y a généralement moins de subventions institutionnelles en place pour atténuer ces coûts – par exemple, alors que les étudiants de premier cycle vivant sur le campus paient généralement moins que les taux du marché pour le loyeril est moins courant pour les étudiants diplômés d’avoir accès à un logement subventionné par l’université.

Les étudiants diplômés ont aussi souvent des enfants ou d’autres personnes à charge qu’ils soutiennent pendant leur inscription. Comme le les coûts pour élever une famille ont augmentéles étudiants diplômés actuels font face à un coût de la vie plus élevé que les cohortes précédentes (bien sûr, une part croissante de les étudiants de premier cycle sont aussi les parents et font face à des défis similaires pour soutenir leur famille).

La cles conséquences de grayonner sécole rédette

La dette des diplômés a augmenté, au sens national et pour les étudiants individuels, car de plus en plus d’étudiants s’inscrivent aux études supérieures et les coûts directs et indirects des études supérieures sont devenus plus élevés. Mais est-ce un problème ? La réponse dépend des rendements des études supérieures : les étudiants sont-ils financièrement mieux lotis après leurs études supérieures, ont-ils les moyens de rembourser leurs dettes et sont-ils en mesure de poursuivre une carrière et un style de vie plus significatifs ?

En moyenne, les étudiants gagnent plus après avoir obtenu un diplôme d’études supérieures. Mais cette moyenne masque des variations considérables d’un domaine à l’autre. Recherche récente par Veronica Minaya, Judith Scott-Clayton et Rachel Yang Zhou constate que les rendements d’un diplôme d’études supérieures en santé sont presque le double de ceux d’un diplôme d’études supérieures en ingénierie et pratiquement aucun rendement salarial d’un diplôme d’études supérieures en arts. Les auteurs constatent également que l’augmentation de salaire à partir d’un diplôme d’études supérieures a été plus faible après la Grande Récession que parmi les cohortes précédentes, et que les titulaires d’un diplôme d’études supérieures noirs connaissent une augmentation de revenu plus faible. Les travailleurs noirs aussi diplômé de l’université avec une dette plus élevée et cet écart d’endettement triple dans les quatre ans suivant l’obtention de leur BA (en partie en raison des taux plus élevés d’inscription aux études supérieures) et doit donc allouer une part plus élevée de cette augmentation de revenu au remboursement.

Avec ces tendances, on pourrait s’attendre à un nombre plus élevé d’incidents de difficultés de remboursement parmi les emprunteurs diplômés. Certes, les détenteurs de dette diplômés sont parmi les emprunteurs les moins susceptibles de faire défaut sur leurs prêts, mais taux d’abandon des diplômés ont augmenté ces dernières années. En outre, le défaut de paiement n’est qu’une mesure extrême des difficultés de remboursement. La recherche montre que les étudiants ayant une dette de prêt étudiant plus élevée (avec «équilibre élevé” les titulaires servant souvent de proxy pour les inscriptions aux études supérieures compte tenu des limites de prêt de premier cycle) sont moins susceptibles de poursuivre une carrière dans la fonction publique et retarder l’accession à la propriété.

Envisager des solutions

Bien que les individus ne soient pas d’accord sur les solutions politiques pour réformer le système de prêts étudiants, il existe un consensus quasi universel sur le fait que l’approche actuelle ne fonctionne pas. Il n’y a peut-être pas (encore) de crise autour du remboursement des études supérieures, et de nombreuses personnes bénéficient de manière significative de la fréquentation des études supérieures. Mais la hausse des coûts, les tendances troublantes des taux de défaut et les rendements disparates selon la race des étudiants et le domaine d’études indiquent qu’un soutien accru est nécessaire pour s’assurer que les étudiants ne sont pas suremprunter et s’inscrivent plutôt à des programmes dont les rendements compenseront leurs emprunts et conduiront à une amélioration significative de leur qualité de vie.

Pour tous les futurs étudiants, ces solutions devraient aborder chaque étape du processus de prise de décision. Au minimum, les élèves ont besoin d’informations réalistes surmais les bénéfices anticipés augmentent grâce à différents programmes. Au-delà de cette décision d’inscription initiale, les politiques devraient envisager comment fournir un soutien alternatif aux prêts (qui pourraient inclure des subventions ou des politiques ciblant les coûts d’inscription), comment aider les étudiants à examiner de manière critique le montant à emprunter plutôt que de ne pas se prévaloir de la somme maximale, et comment aider les étudiants à rembourser tout au long de leur carrière.

Déterminer exactement quelles sont ces solutions nécessite une compréhension nuancée des différents coûts et défis auxquels sont confrontées les différentes populations postsecondaires, des étudiants potentiels du sous-baccalauréat aux étudiants post-baccalauréat, et des politiques adaptées pour répondre à ces besoins uniques.