Par Stephan Danninger, Kenneth Kang et Hélène Poirson

Les décideurs politiques peuvent avoir besoin de réagir en tirant sur plusieurs leviers politiques, en fonction des actions de la Fed et de leurs propres défis à la maison.

Pendant la plus grande partie de l’année dernière, les investisseurs ont anticipé une hausse temporaire de l’inflation aux États-Unis compte tenu de la reprise économique instable et d’un lent dénouement des goulets d’étranglement de l’offre.

Maintenant, le sentiment a changé. Les prix augmentent au rythme le plus rapide depuis près de quatre décennies et le marché du travail tendu a commencé à se répercuter sur les augmentations de salaire. La nouvelle variante Omicron a suscité des inquiétudes supplémentaires concernant les pressions du côté de l’offre sur l’inflation. La Réserve fédérale a fait référence à l’évolution de l’inflation comme un facteur clé dans sa décision du mois dernier d’accélérer la réduction des achats d’actifs.

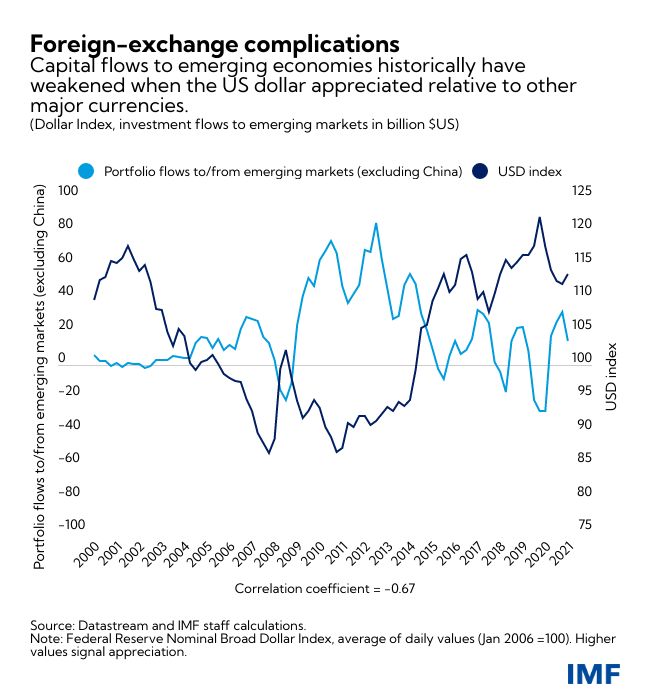

Ces changements ont rendu les perspectives des marchés émergents plus incertaines. Ces pays sont également confrontés à une inflation élevée et à une dette publique nettement plus élevée. La dette publique brute moyenne des marchés émergents a augmenté de près de 10 points de pourcentage depuis 2019, atteignant environ 64 % du PIB d’ici la fin de 2021, avec de grandes variations d’un pays à l’autre. Mais, contrairement aux États-Unis, leur reprise économique et leurs marchés du travail sont moins robustes. Alors que les coûts d’emprunt en dollars restent faibles pour beaucoup, les inquiétudes concernant l’inflation nationale et la stabilité du financement étranger ont conduit plusieurs marchés émergents l’année dernière, dont le Brésil, la Russie et l’Afrique du Sud, à commencer à augmenter les taux d’intérêt.

De nouveaux risques pour la reprise

Nous continuons d’anticiper une croissance robuste aux États-Unis. L’inflation se modérera probablement plus tard cette année alors que les perturbations de l’offre s’atténuent et que la contraction budgétaire pèse sur la demande. La politique de la Fed selon laquelle elle augmenterait les coûts d’emprunt plus rapidement n’a pas entraîné une réévaluation substantielle des perspectives économiques par le marché. Si les taux directeurs augmentent et que l’inflation se modère comme prévu, l’histoire montre que les effets sur les marchés émergents seront probablement bénins si le resserrement est graduel, bien annoncé et en réponse à un renforcement de la reprise. Les devises des marchés émergents pourraient encore se déprécier, mais la demande étrangère compenserait l’impact de la hausse des coûts de financement.

Même ainsi, les retombées sur les marchés émergents pourraient également être moins bénignes. Une inflation salariale généralisée aux États-Unis ou des goulets d’étranglement persistants pourraient faire grimper les prix plus que prévu et alimenter les attentes d’une inflation plus rapide. Des augmentations plus rapides des taux de la Fed en réponse pourraient secouer les marchés financiers et resserrer les conditions financières à l’échelle mondiale. Ces évolutions pourraient s’accompagner d’un ralentissement de la demande et du commerce aux États-Unis et pourraient entraîner des sorties de capitaux et une dépréciation de la monnaie sur les marchés émergents.

L’impact du resserrement de la Fed dans un tel scénario pourrait être plus sévère pour les pays vulnérables. Au cours des derniers mois, les marchés émergents caractérisés par une dette publique et privée élevée, des risques de change et des soldes courants plus faibles ont déjà vu leurs devises évoluer plus fortement par rapport au dollar américain. La combinaison d’une croissance plus lente et de vulnérabilités élevées pourrait créer des boucles de rétroaction défavorables pour ces économies, comme le FMI l’a souligné dans ses publications d’octobre des Perspectives de l’économie mondiale et du Rapport sur la stabilité financière mondiale.

Des compromis difficiles

Certains marchés émergents ont déjà commencé à ajuster leur politique monétaire et se préparent à réduire leur soutien budgétaire pour faire face à la hausse de la dette et de l’inflation. En réponse à des conditions de financement plus strictes, les marchés émergents devraient adapter leur réponse en fonction de leur situation et de leurs vulnérabilités. Ceux dont la politique est crédible en matière de maîtrise de l’inflation peuvent resserrer leur politique monétaire plus progressivement, tandis que d’autres dont les pressions inflationnistes sont plus fortes ou les institutions plus faibles doivent agir rapidement et de manière globale. Dans les deux cas, les réponses devraient inclure le fait de laisser les devises se déprécier et d’augmenter les taux d’intérêt de référence. Face à des conditions désordonnées sur les marchés des changes, les banques centrales disposant de réserves suffisantes peuvent intervenir à condition que cette intervention ne se substitue pas à un ajustement macroéconomique justifié.

Néanmoins, de telles actions peuvent poser des choix difficiles pour les marchés émergents, car elles font le compromis entre le soutien d’une économie nationale faible et la sauvegarde de la stabilité des prix et de l’extérieur. De même, étendre le soutien aux entreprises au-delà des mesures existantes peut augmenter les risques de crédit et affaiblir la santé à long terme des institutions financières en retardant la comptabilisation des pertes. Et l’annulation de ces mesures pourrait durcir davantage les conditions financières, affaiblissant la reprise.

Pour gérer ces compromis, les marchés émergents peuvent prendre des mesures dès maintenant pour renforcer les cadres politiques et réduire les vulnérabilités. Pour que les banques centrales se resserrent pour contenir les pressions inflationnistes, une communication claire et cohérente des plans politiques peut améliorer la compréhension du public de la nécessité de poursuivre la stabilité des prix. Les pays ayant des niveaux élevés de dette libellée en devises étrangères devraient chercher à réduire ces asymétries et à couvrir leurs expositions lorsque cela est possible. Et pour réduire les risques de refinancement, l’échéance des obligations devrait être allongée même si cela augmente les coûts. Les pays lourdement endettés devront peut-être aussi amorcer un ajustement budgétaire de plus en plus vite.

Le soutien continu de la politique financière aux entreprises devrait être réexaminé, et les plans visant à normaliser un tel soutien devraient être soigneusement calibrés en fonction des perspectives et pour préserver la stabilité financière. Pour les pays où la dette des entreprises et les créances douteuses étaient élevées même avant la pandémie, certaines banques et prêteurs non bancaires plus faibles peuvent être confrontés à des problèmes de solvabilité si le financement devient difficile. Des régimes de résolution devraient être préparés.

Engagements et confiance

Au-delà de ces mesures immédiates, la politique budgétaire peut contribuer à renforcer la résilience aux chocs. La mise en place d’un engagement crédible en faveur d’une stratégie budgétaire à moyen terme contribuerait à renforcer la confiance des investisseurs et à regagner de la place pour un soutien budgétaire en cas de ralentissement. Une telle stratégie pourrait inclure l’annonce d’un plan global visant à augmenter progressivement les recettes fiscales, à améliorer l’efficacité des dépenses ou à mettre en œuvre des réformes budgétaires structurelles telles que la révision des retraites et des subventions (comme décrit dans le rapport budgétaire d’octobre du FMI).

Enfin, malgré la reprise économique attendue, certains pays pourraient avoir besoin de s’appuyer sur le filet de sécurité financière mondial. Cela peut inclure l’utilisation de lignes de swap, d’accords de financement régionaux et de ressources multilatérales. Le FMI a contribué avec l’allocation de 650 milliards de dollars de droits de tirage spéciaux l’année dernière, le plus jamais atteint.

Bien que ces ressources renforcent les tampons contre les ralentissements économiques potentiels, les épisodes passés ont montré que certains pays pourraient avoir besoin d’une marge de manœuvre financière supplémentaire. C’est pourquoi le FMI a adapté sa boîte à outils de prêts financiers pour les pays membres. Les pays dotés de politiques solides peuvent recourir à des lignes de crédit de précaution pour aider à prévenir les crises. D’autres peuvent accéder à des prêts adaptés à leur niveau de revenu, bien que les programmes doivent être ancrés dans des politiques durables qui rétablissent la stabilité économique et favorisent une croissance durable.

Alors que la reprise mondiale devrait se poursuivre cette année et l’année prochaine, les risques pour la croissance restent élevés en raison de la résurgence persistante de la pandémie. Compte tenu du risque que cela coïncide avec un resserrement plus rapide de la Fed, les économies émergentes devraient se préparer à d’éventuelles crises économiques.