Au début de la pandémie, en mars 2020, la Réserve fédérale a mis en place une série de facilités, dont deux associées à la liquidité internationale en dollars – les lignes de swap de la banque centrale et la facilité de pension des autorités monétaires internationales étrangères (FIMA) – pour fournir des liquidités en dollars. Cet article traite des preuves récentes montrant les contributions de ces installations à la stabilité financière et économique, en mettant en évidence les preuves des recherches récentes de Goldberg et Ravazzolo (décembre 2021).

Liquidité du dollar international pendant la pandémie

L’extrême incertitude et les attentes d’un grave ralentissement économique mondial en mars 2020 ont entraîné des chocs simultanés d’offre et de demande sur les marchés mondiaux de financement en dollars américains. Une plus grande aversion au risque et un désir de détenir des soldes de trésorerie de précaution ont conduit les banques et les institutions financières non bancaires à réduire l’intermédiation en dollars sur les marchés de financement. Les entreprises, confrontées à un accès réduit aux marchés de financement en dollars américains, ont réduit leurs lignes de crédit engagées auprès des banques. Comme certaines banques, y compris les succursales d’organisations bancaires étrangères hébergées aux États-Unis, étaient fortement exposées au risque de liquidité par ce canal, les augmentations des prêts bancaires qui en ont résulté ont contribué à de nouveaux besoins de financement en dollars (Cetorelli, Goldberg et Ravazzolo [June 2020]). Ces besoins ont été satisfaits, en partie, par les succursales bancaires qui retenaient les dollars qui auraient pu être versés à leurs parents ou les parents ajustaient leurs bilans pour obtenir les dollars dont ils avaient besoin. En outre, certaines banques et sociétés non américaines ont cherché à constituer des soldes en dollars plus liquides, ont comblé des lacunes dans leurs bilans en raison de l’asymétrie des devises ou d’une demande de couverture accrue en dollars américains.

Le coût de la liquidité en dollars

Au tout début de la pandémie, Cetorelli, Goldberg et Ravazzolo (mai 2020) montrent que le règlement des dollars demandés lors des opérations de lignes de swap permanentes de la Fed a calmé les tensions de financement, encore plus que l’annonce de facilités. En outre, Goldberg et Ravazzolo (2021) montrent que l’accès des pays aux facilités internationales de liquidité en dollars de la Fed est associé à des coûts réduits d’emprunt de dollars localement sur le marché des swaps de change (FX), initialement uniquement pour les pays des banques centrales ayant accès à des titres permanents ou des lignes de swap temporaires (SSCB ou TSCB) et plus tard également pour les pays sans lignes de swap mais avec accès à la facilité de pension FIMA (Autres). Ils définissent trois périodes : une période pré-pandémique initiale (généralement commençant en décembre 2019 et se terminant début mars 2020), puis une période de fortes tensions (généralement du 19 mars à début avril), suivie d’une période pendant laquelle certaines banques centrales sans accès aux lignes de swap ont établi leur accès à la facilité de pension FIMA en établissant des comptes pertinents (généralement de la mi-fin avril/mai à juin 2020). Les dates spécifiques de chaque période varient en fonction des données spécifiques analysées.

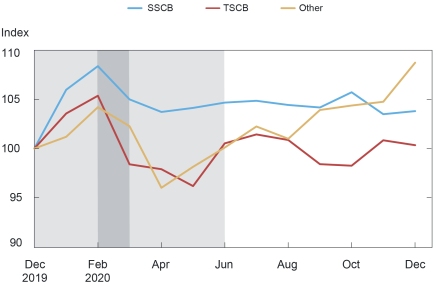

Les écarts de base des swaps de change (la base) indiquent le coût marginal de l’obtention d’un financement en dollars à l’étranger par rapport à l’emprunt sur les marchés de financement onshore. Le graphique ci-dessous montre la base moyenne pour trois groupes de pays : ceux qui ont obtenu des dollars des opérations SSCB ou TSCB ou de la facilité de pension FIMA. La base moyenne a augmenté pendant la période de stress initiale (zone gris foncé) par rapport à la période pré-pandémique. Les devises des pays ayant accès aux lignes de swap se sont stabilisées plus rapidement que celles qui n’en ont pas (c’est-à-dire les « autres » pays), bien que les conditions de négociation relativement moins liquides dans les « autres » pays aient pu initialement amplifier les tensions sur leurs marchés de financement locaux en dollars. Après l’activation des comptes de pension FIMA, les devises des « autres » pays ont connu une forte baisse des contraintes de financement en dollars, malgré une utilisation globale minimale de la facilité de pension FIMA au printemps 2020 (zone gris clair à droite du graphique). Alors que les conditions de financement en dollars des pays du SSCB sont revenues aux niveaux d’avant la pandémie, les expériences du TSCB et des « autres » pays sont restées plus différenciées. Pour tous les pays ayant accès aux lignes de swap ou à la facilité de pension FIMA, les analyses montrent qu’il y avait également une sensibilité réduite des tensions de financement en dollars aux changements du sentiment de risque.

Les spreads de base des swaps de devises se stabilisent suite aux actions de la Fed

Remarques : Les données sont à 11 h 00, heure de Londres, et sont basées sur les taux de financement au jour le jour non garantis (OIS) ainsi que sur les taux de change bilatéraux au comptant et à terme avec des échéances de trois mois. Un nombre positif reflète une prime pour emprunter ou couvrir des dollars américains. SSCB et TSCB désignent les pays des banques centrales ayant respectivement accès à des lignes de swap permanentes et temporaires. « Autre » fait référence aux pays sans lignes de swap mais avec accès à la facilité de pension FIMA. Les lignes représentent les moyennes simples de groupe des écarts de base sur les devises des pays SSCB, TSCB et autres, et les périodes de zone d’ombre sont définies dans Goldberg et Ravazzolo (décembre 2021).

La quantité de liquidité en dollars

Certains pays ont liquidé des stocks de réserves de change et réduit les avoirs du Trésor américain pour augmenter les liquidités en dollars afin de constituer des coussins de précaution, pour soutenir les besoins de financement en dollars des institutions locales et pour les interventions officielles de la banque centrale sur les marchés des changes. Nous constatons que les soldes de réserves officielles des pays sans lignes de swap ont diminué en moyenne au printemps 2020 et montrons que ces soldes ne sont revenus qu’après la mise en place de l’accès à la facilité de pension FIMA. Les entités étrangères, y compris les investisseurs privés, de pays n’ayant accès qu’à des installations temporaires (le TSCB ou le repo FIMA) ont en moyenne réduit les avoirs du Trésor américain au début de la pandémie (graphique suivant, bande gris foncé), avec de nouvelles réductions survenant en avril et mai 2020 pour les pays sans lignes de swap.

Avoirs du Trésor américain dans des pays étrangers

Notes : SSCB et TSCB se réfèrent respectivement aux pays des banques centrales ayant accès à des lignes de swap permanentes et temporaires. « Autre » fait référence aux pays sans lignes de swap mais avec accès à la facilité de pension FIMA. Les séries mensuelles sont indexées à 100 en utilisant les valeurs de décembre 2019. Les zones ombrées sont expliquées dans le texte.

Goldberg et Ravazzolo (décembre 2021) montrent que les lignes de swap internationales et la facilité de pension FIMA ont potentiellement soutenu l’offre de crédit aux États-Unis et à l’étranger. À l’aide des statistiques bancaires internationales de la Banque des règlements internationaux, ils analysent l’évolution des créances, associées aux actifs et aux provisions pour financement, et des passifs, associés aux recettes et aux utilisations de financement, des systèmes bancaires étrangers. Les résultats confirment que les flux bancaires transfrontaliers ne se sont pas effondrés au lendemain du choc pandémique, une rupture radicale avec les schémas de la crise financière mondiale. De plus, les systèmes bancaires ayant accès à des lignes de swap permanentes et temporaires ont continué à fournir des crédits substantiels aux emprunteurs bancaires et non bancaires dans les pays extérieurs à leurs emplacements bancaires au début de la pandémie et à un taux plus élevé que celui fourni par les banques dans les pays sans accès. pour échanger des lignes.

Le graphique suivant montre les engagements bancaires transfrontaliers des pays spécifiques dans les groupes respectifs, avec des engagements accrus dans le graphique indiquant une plus grande fourniture de crédit par les banques. L’octroi de crédit est allé principalement aux emprunteurs bancaires dans les pays ayant accès aux lignes de swap, en particulier ceux ayant accès au TSCB. Il semble y avoir une réduction de l’offre de crédit dans les pays disposant de lignes de swap au cours de la période d’avril à juin 2020, bien que, sur le net, leurs passifs bancaires soient restés supérieurs à leurs niveaux d’avant la pandémie. Il est intéressant de noter que l’écart entre les pays bénéficiant d’un accès SSCB ou TSCB et les « autres » pays s’est refermé au cours de la dernière période et après l’établissement des comptes de pension FIMA, alors que la flambée des engagements des banques des pays SSCB s’est quelque peu inversée et celle des banques des « autres » pays connu une nouvelle augmentation des entrées.

Passifs transfrontaliers (secteur bancaire non américain)

Notes : SSCB et TSCB se réfèrent respectivement aux pays des banques centrales ayant accès à des lignes de swap permanentes et temporaires. « Autre » fait référence aux pays sans lignes de swap mais avec accès à la facilité de pension FIMA. Les séries trimestrielles sont indexées à 100 en utilisant les valeurs 2019:T4.

Les flux de fonds obligataires étaient stables dans tous les pays et sont rapidement revenus ou ont augmenté au-delà des niveaux d’avant la pandémie en juin 2020. En revanche, les afflux de portefeuille d’actions mondiales pour tous les pays se sont fortement contractés en mars 2020 et sont restés déprimés jusqu’à l’été 2020.

Résumé

Après le déclenchement de la crise pandémique, les facilités internationales en dollars de la Fed ont permis de stabiliser les conditions du marché et d’augmenter l’offre de crédit à l’échelle mondiale en très peu de temps, en particulier dans les pays ayant accès aux lignes de swap permanentes de la Fed. Lorsque les installations étaient en place et accessibles en tant que filets de sécurité, elles contribuaient généralement à réduire la sensibilité au risque de financement offshore en dollars. L’accès aux différents types de facilités internationales en dollars de la Fed était également important pour la vitesse et le degré de normalisation des conditions sur les marchés de financement offshore en dollars. Enfin, la poursuite des prêts transfrontaliers via les banques aux pays semble être associée à l’accès aux facilités de la Fed.

Linda Goldberg est vice-présidente principale du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Fabiola Ravazzolo est cadre au sein du groupe Marchés de la Banque.

Comment citer :

Linda Goldberg et Fabiola Ravazzolo, « Les facilités internationales de liquidité en dollars de la Fed affectent-elles les marchés de financement et le crédit offshore en dollars ? », Banque fédérale de réserve de New York Économie de la rue de la Liberté, 20 décembre 2021. https://libertystreeteconomics.newyorkfed.org/2021/12/do-the-feds-international-dollar-liquidity-facilities-affect-offshore-dollar-funding-markets-and-credit.

Avertissement

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission est de la responsabilité des auteurs.