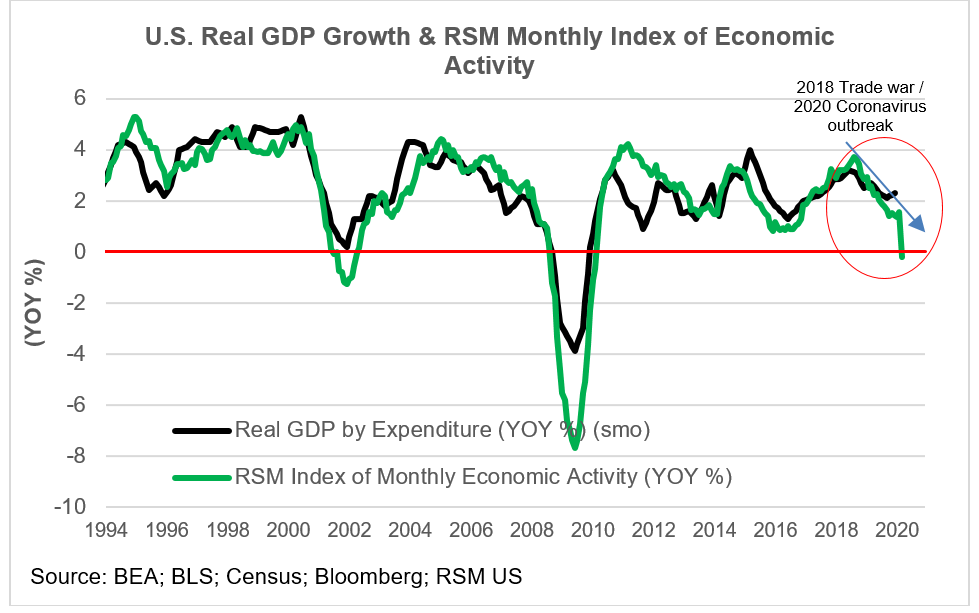

L'indice mensuel d'activité économique RSM pointe vers une croissance négative du PIB réel pour la première fois depuis la Grande Récession de 2008-2009.

L'indice mensuel RSM a été poussé à l'extrême par ce qui pourrait être un changement majeur sur le marché du travail et une rupture structurelle de l'économie.

Notre indice de l'activité économique sous-jacente – qui est en baisse depuis août 2018 alors que l'économie mondiale a souffert d'une guerre commerciale et d'un ralentissement de la fabrication – a été poussé à la limite par ce qui pourrait être un changement majeur sur le marché du travail et une rupture structurelle. dans l'économie provoquée par l'épidémie du coronavirus.

Notre modèle, qui capture des données en temps quasi réel, sous-estime la véritable baisse mensuelle du produit intérieur brut réel. Alors que le PIB mensuel et trimestriel est négatif au cours des trois premiers mois de l'année, l'ampleur de cette baisse, au moins sur une base trimestrielle, sera très probablement supérieure à 10% en raison des effets liés aux politiques de logement en place ordonnées pour limiter la propagation du virus Covid-19.

Comme l'illustre la figure ci-dessous, l'indice mensuel RSM n'a été négatif que pendant les périodes de récession: juillet 2001 à avril 2002 et septembre 2008 à février 2010. Et l'indice était en dessous de 1% de croissance lors de la mini-récession de 2015-2016 par la surabondance de pétrole et la baisse des prix des matières premières.

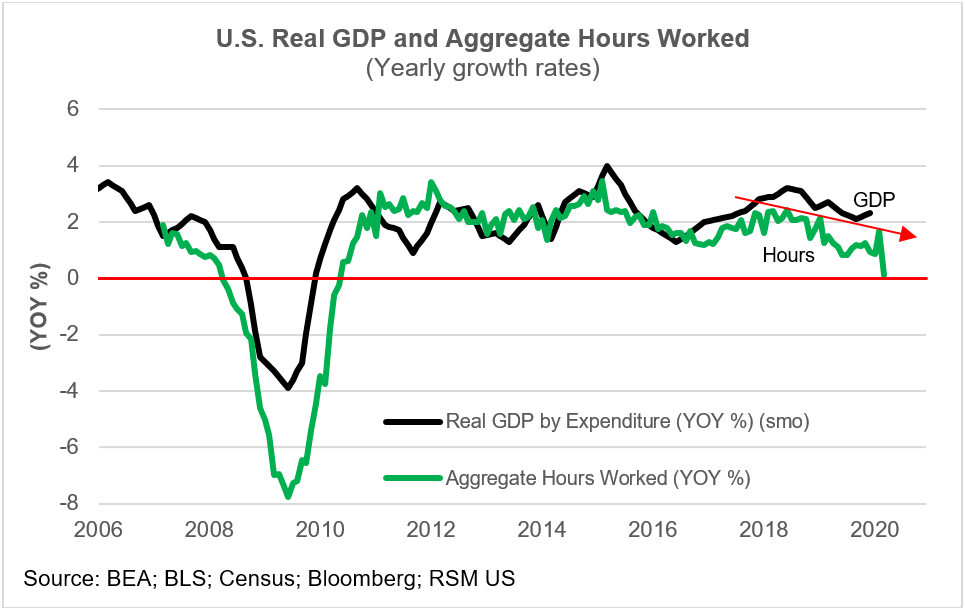

Tout comme l'augmentation sans précédent des demandes initiales d'allocations de chômage, la baisse du taux de croissance des heures travaillées confirme que les employeurs ont réduit le besoin de main-d'œuvre, et encore moins les heures supplémentaires. Nous nous attendons à ce que cette tendance se poursuive aussi longtemps qu'il le faudra pour protéger la main-d'œuvre de la propagation de la maladie et que les ramifications de la pandémie conduisent à une plus grande automatisation et à une réduction des besoins en personnel.

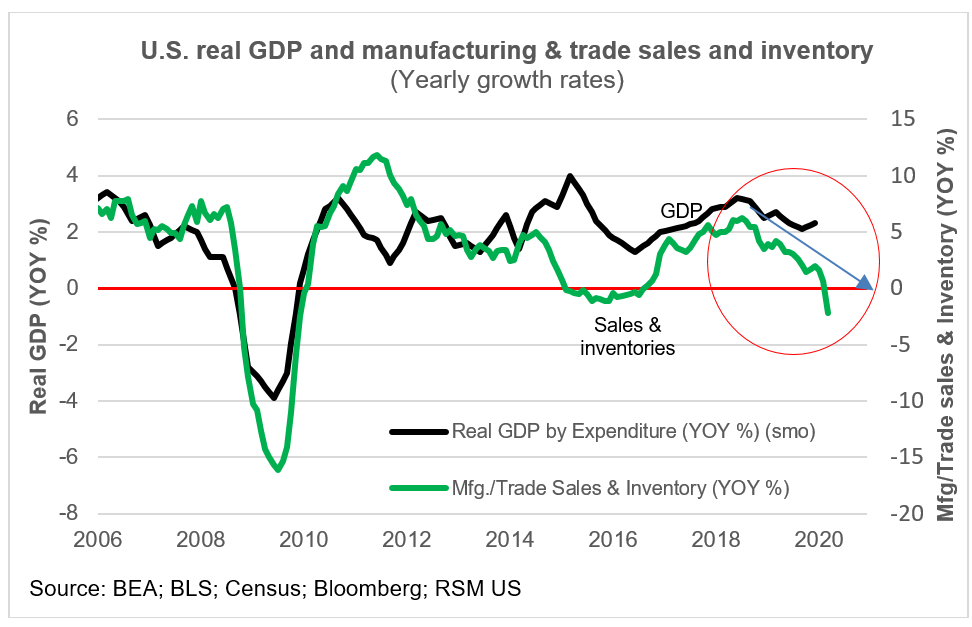

La baisse annuelle de 6,2% des ventes au détail signalée en mars nous permet de prévoir des baisses de l'activité de gros, des ventes des fabricants et des accumulations de stocks pour mars et au-delà.

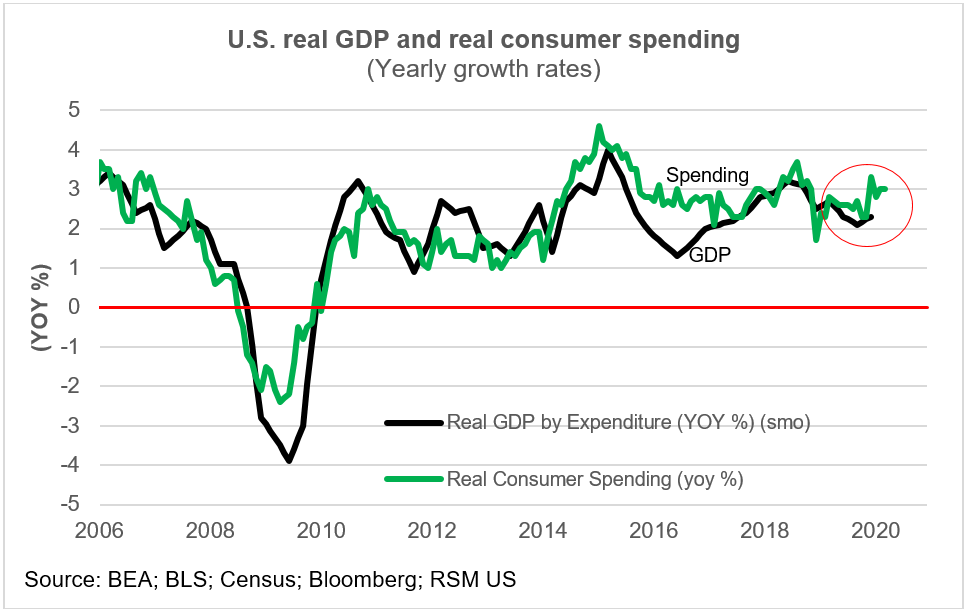

Les dépenses des ménages ont maintenu la croissance du PIB réel à flot pendant la guerre commerciale, mais l'arrêt des modes de consommation normaux pendant l'épidémie de coronavirus a le potentiel d'y mettre un terme. Et tout comme la Grande Récession a été le moteur de la fabrication offshore, nous pourrions nous attendre à des changements majeurs dans le commerce de détail qui laisseront l'immobilier commercial stupéfiant, tandis que la baisse des revenus et la perte de richesse pendant la crise auront sans aucun doute un effet de dégrisement sur dépenses de consommation importantes en biens durables au cours des prochains mois et trimestres.

NowCasts de la croissance du premier trimestre

Notre modèle mensuel d'activité économique prévoit une croissance moyenne de 0,9% au cours des trois premiers mois de 2020 sur une base annuelle. En comparaison, et après des rapports de dépenses de consommation personnelle réelles négatives et d'investissements privés négatifs, la prévision GDPNow de la Fed d'Atlanta a été réduite de 1% à une estimation de «-0,3% pour la croissance du PIB réel (taux annuel désaisonnalisé) au premier trimestre. de 2020. «

Le dernier membre du personnel de la Fed de New York, NowCast, à partir du 10 avril, était de 1,5% au premier trimestre et de 0,4% au deuxième trimestre.

Veuillez vérifier les dernières prévisions des banques à mesure que de nouveaux rapports arriveront tout au long du trimestre.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.