La baisse du sentiment manufacturier et les nouvelles commandes soutiennent fortement notre appel de risque aux perspectives économiques liées à la déflation déclenchée par la pandémie COVID-19.

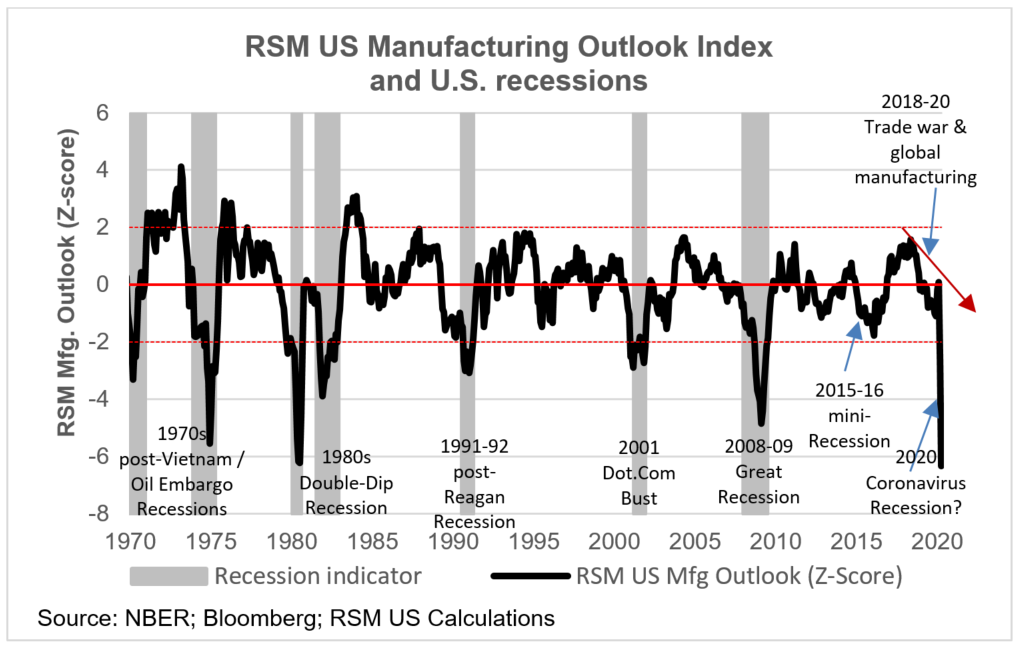

L'indice RSM Manufacturing Outlook se situe désormais à 6,3 écarts-types au-dessous des conditions normales, dépassant les niveaux observés pendant la crise financière mondiale de 2007-2008 et même la débâcle mondiale de la récession de «double creux» de juillet 1980.

Cette lecture suggère fortement que l’indice des directeurs des achats de l’Institute of Supply Management – une jauge étroitement surveillée de l’activité manufacturière – affichera un creux historique de 36 dans la série chronologique lorsque ISM publiera son rapport mensuel le 1er mai.

La baisse du sentiment manufacturier et les nouvelles commandes soutiennent fortement notre appel de risque aux perspectives économiques liées à la déflation déclenchée par la pandémie COVID-19. Cela contraste fortement avec ce que nous pensons être des préoccupations du marché déplacées et erronées concernant l'inflation qui, selon certains, seront causées par la politique budgétaire et monétaire. Nous pensons qu'un tel sentiment du marché est déconnecté des dommages que la pandémie a causés et continuera de causer à l'économie réelle.

La figure suivante montre que le fait d'atteindre moins de deux écarts-types est rare et a signalé chaque récession depuis 1970. Nous pensons que l'économie est entrée en récession en mars 2020. Le ralentissement prévu de la fabrication se produit dans des circonstances similaires à celles de la récession de 1980. , survenue au milieu d'une surabondance de pétrole provoquée par un manque de demande. L'incertitude sur le marché de l'énergie, soulignée par la baisse importante des prix du pétrole, ne fait qu'ajouter à l'inquiétude quant à l'ampleur et à la portée de la récession dans laquelle l'économie américaine est prise au piège.

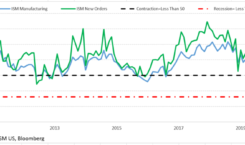

Comme le montre la figure ci-dessous, les ventes du secteur manufacturier s'amélioraient pendant une courte période de choc de novembre 2019 à février 2020. Ce ne serait pas atypique, avec des explosions de demande en fin de cycle précédant souvent le début d'une récession. Mais les enquêtes menées par les banques régionales de réserve fédérale suggèrent que la tendance positive touche à sa fin.

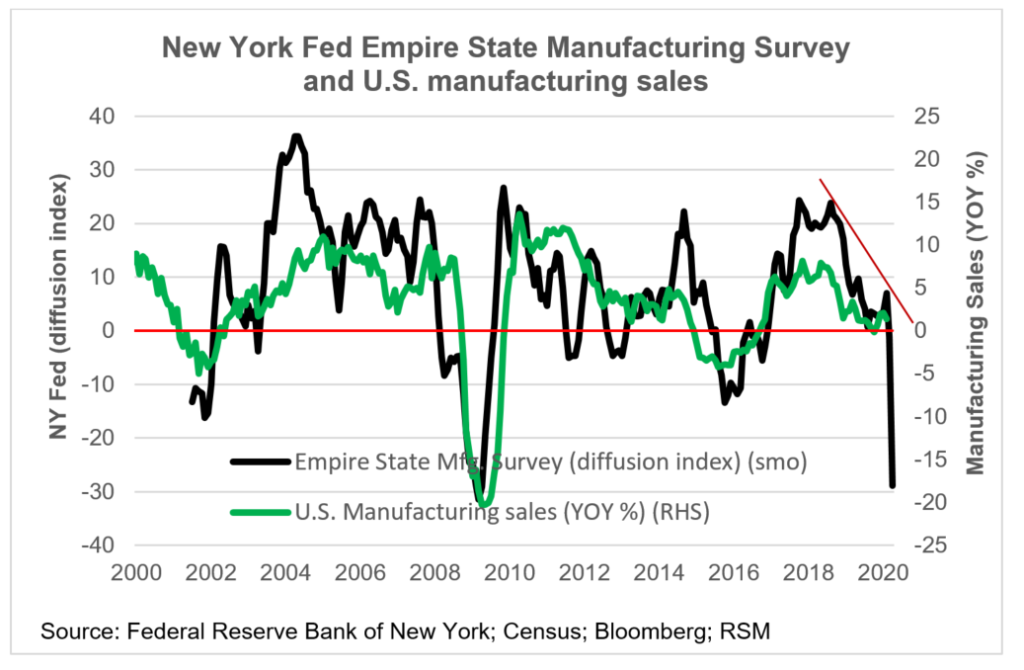

Le sentiment du secteur manufacturier signalé en avril par les régions de New York, Richmond, Dallas et Kansas City a atteint des creux records et, dans la région de Philadelphie, il était deuxième après la récession de 1980. Dans la mesure où les enquêtes sont une indication des ventes futures, la baisse du sentiment manufacturier anticipe une récession rivalisant avec celles de 1980 et 2008-09.

Guide de l'indice des perspectives de fabrication RSM

Six des banques régionales de la Réserve fédérale mènent des enquêtes mensuelles sur l'activité manufacturière et le sentiment. Nous avons regroupé ces enquêtes dans l'indice composite RSM Manufacturing Outlook, qui anticipe l'orientation de l'activité manufacturière nationale.

L'indice RSM est mesuré en Z-scores, qui sont le nombre d'écarts-types par rapport aux niveaux normaux. Les enquêtes régionales de la Réserve fédérale sont signalées comme des indices de diffusion, qui varient d'une banque à l'autre (mais sont généralement mesurés comme des réponses positives moins des réponses négatives). Les résultats de l'enquête sont normalisés par rapport au sentiment normalement attendu au cours de la période 1994-2008.

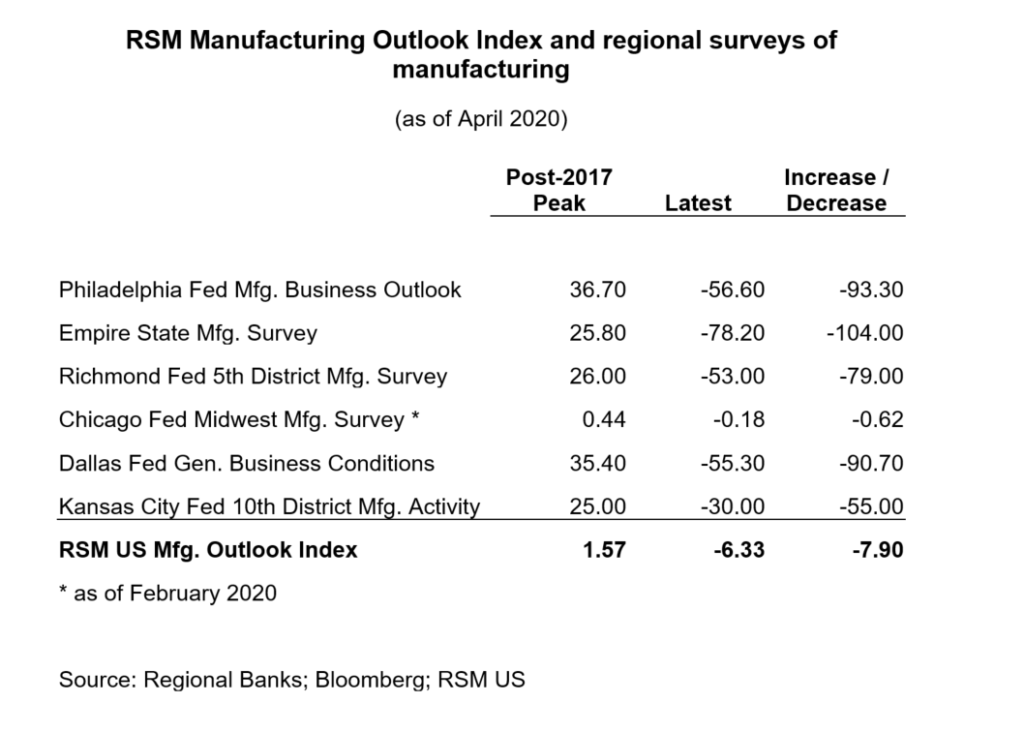

Le tableau ci-dessous montre que chacune des enquêtes régionales a perdu de sa valeur depuis les pics atteints au cours de la période 2017-2020.

Enquêtes régionales dans le temps

Enquêtes régionales dans le temps

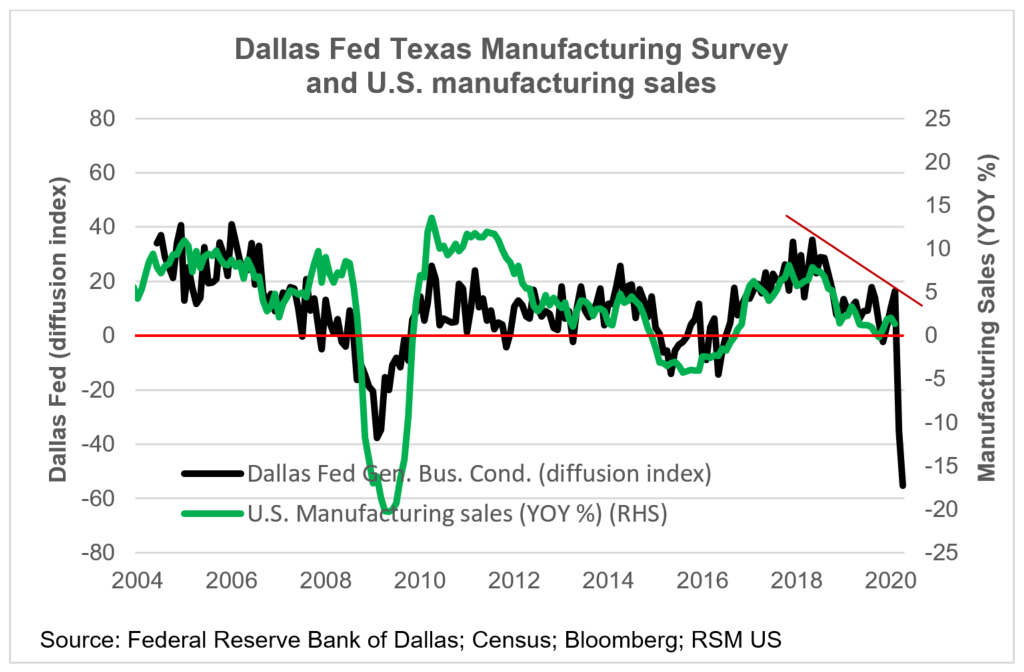

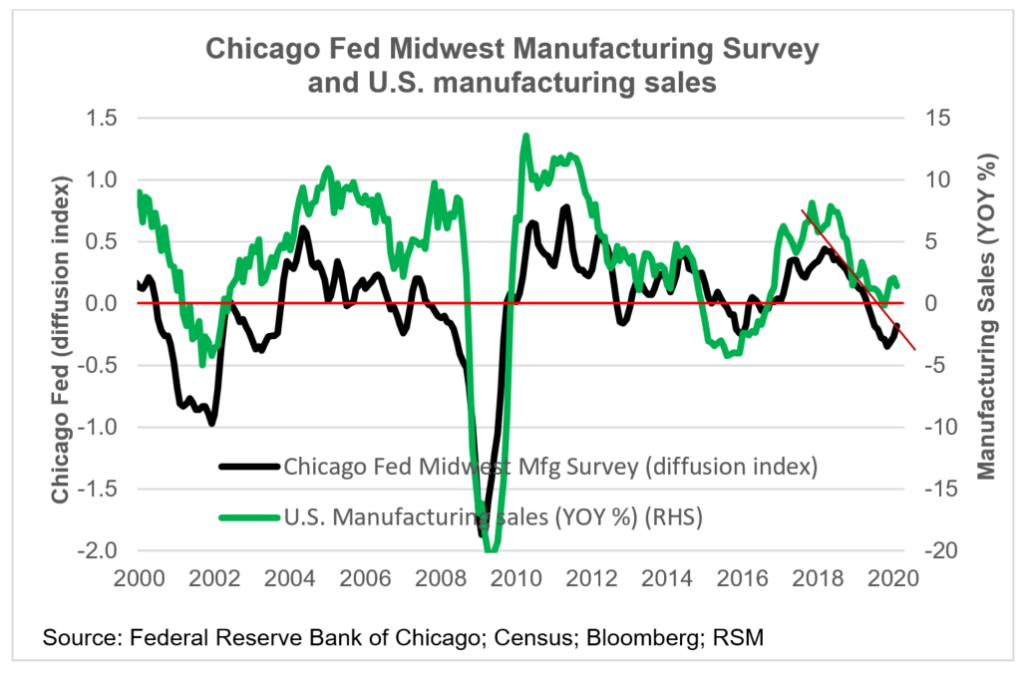

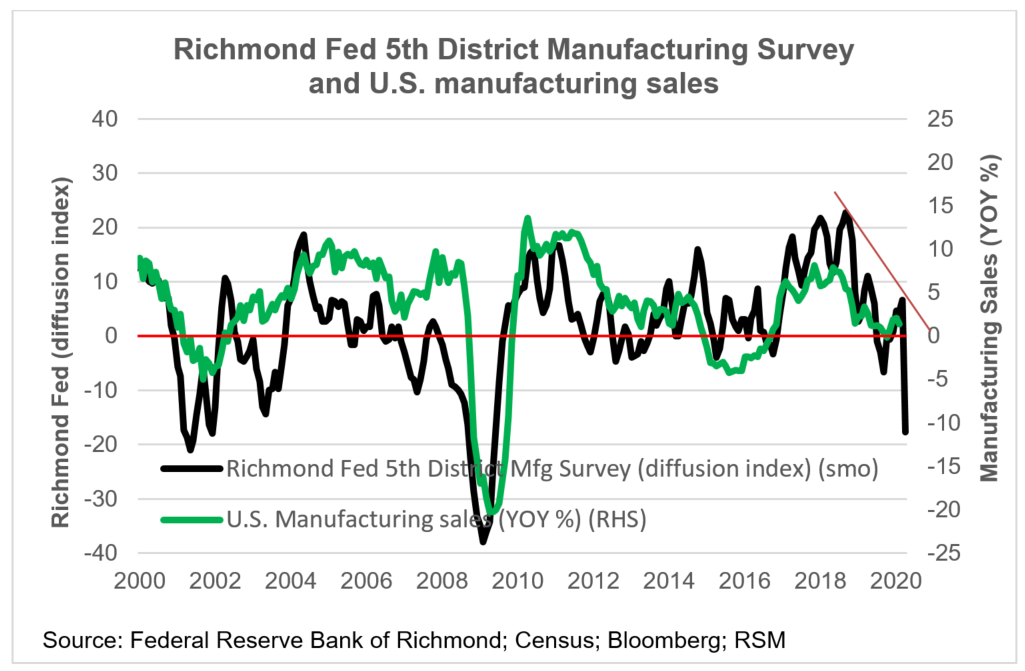

Les séries chronologiques pour les enquêtes individuelles sont incluses ci-dessous, avec les indices de diffusion régionaux indiqués par rapport à la croissance des ventes manufacturières nationales.

Chacune des enquêtes montre (1) une baisse de la fabrication de 2017 à aujourd'hui qui coïncide avec une décélération de la croissance des ventes manufacturières et (2) une hausse des ventes manufacturières à la fin de 2019 et en janvier et février 2020, suivie par la forte baisse des enquêtes de mars et avril en raison de l'épidémie de coronavirus aux États-Unis.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.

* Notez que l'enquête de Chicago est mise à jour jusqu'en février.