La Banque d’Angleterre a maintenu sa politique accommodante dans son annonce du 5 août, maintenant les taux d’intérêt à court terme à zéro tout en continuant d’exercer une pression à la baisse sur les taux d’intérêt à long terme par le biais d’achats et de détentions de titres à revenu fixe.

Notre indice propriétaire implique que les conditions financières sont mûres pour une reprise robuste de l’économie britannique.

En conséquence, notre indice RSM UK Financial Conditions se situe juste en dessous d’un écart-type au-dessus de la neutralité, ce qui implique que les conditions sont mûres pour une reprise robuste de l’économie britannique à l’approche de la fin de l’année et une expansion économique l’année prochaine.

C’est la norme pour les politiques monétaires dans les économies développées du monde depuis l’épidémie du coronavirus et l’effondrement mondial des marchés boursiers en mars de l’année dernière.

La cohérence de ces politiques – et le fait de savoir que les autorités monétaires feront rapidement tout ce qu’il faut pour redresser le navire – a réduit les perceptions de risque sur les marchés financiers, ouvrant la voie à la reprise économique.

Les banquiers centraux reconnaissent que la politique monétaire se transmet à l’économie par le biais des conditions financières. Autrement dit, le manque de liquidité sur les marchés commerciaux ou un déficit d’investissement en période de crise financière ou économique peut être atténué en inondant les marchés de liquidités et en abaissant les taux d’intérêt.

Comme le montre notre analyse, les conditions financières au Royaume-Uni et aux États-Unis se sont redressées au point que des niveaux de risque inférieurs à la normale sont pris en compte dans les actifs financiers, atteignant un niveau global d’adaptation nécessaire au bon fonctionnement du commerce et de l’investissement des entreprises. .

Ce n’est pas un hasard si les conditions financières au Royaume-Uni et aux États-Unis restent bien au-dessus de la normale. Nous vivons dans un monde interconnecté, certainement au niveau des marchés financiers, et les événements ont tendance à se propager d’une économie à l’autre. Ainsi, qu’il s’agisse de la crise de la dette européenne ou du Brexit ou de l’apparition de la variante delta aux États-Unis, les événements auront un impact sur les marchés financiers du monde entier.

La coordination entre les banques centrales du monde s’est développée au point au cours des dernières décennies qu’il existe une politique monétaire uniforme en réponse aux chocs puis aux reprises qui ont suivi.

Pour l’instant, les autorités monétaires aux États-Unis et au Royaume-Uni sont en mode de maintien, anticipant une croissance plus élevée mais attendant que les marchés du travail se règlent avant de modifier leur politique, tout en restant prudents sur le spread de la variante delta.

Retombées sur le marché obligataire

En raison de la nature mondiale des marchés financiers, il est difficile de discerner la différence dans les réactions individuelles des marchés obligataires aux événements économiques et financiers majeurs des dernières décennies.

Les taux d’intérêt à long terme au Royaume-Uni et aux États-Unis ont connu une baisse séculaire en réponse au ralentissement de la croissance dans les économies développées, les turbulences du Brexit ayant un impact plus intense sur les rendements des gilts que sur les obligations du Trésor américain.

Il ne faut donc pas s’étonner que les rendements obligataires au Royaume-Uni et aux États-Unis aient baissé ces dernières semaines malgré les perspectives d’amélioration de la croissance. Le rendement des gilts à 10 ans a flirté avec des rendements inférieurs à 0,5% pendant trois jours consécutifs au cours de la première semaine d’août, en phase avec le modèle des obligations du Trésor américain qui ont connu des baisses similaires en dessous de 1,15%.

Plusieurs raisons peuvent expliquer cette baisse des rendements. Il s’agit notamment de la demande accrue d’obligations – en raison du rendement proche de zéro sur les titres à court terme – qui se heurte à une offre réduite d’obligations en raison des achats d’actifs de la banque centrale. Et si les économies locales devaient continuer à s’ouvrir et à augmenter les recettes fiscales, cela pourrait réduire le besoin d’émission d’obligations.

Mais à moins qu’il ne s’agisse d’une correction technique à court terme, il est probable que le marché obligataire reconsidère la capacité des économies à revenir rapidement à la normale.

La crise sanitaire

Le monde reste au milieu d’une crise sanitaire, et l’activité économique mondiale totale ne reviendra pas aux niveaux d’avant la pandémie tant que les vaccins n’auront pas été largement distribués.

Bien que le programme de vaccination COVID-19 au Royaume-Uni semble avoir atténué la montée de la variante delta, un segment important de la population américaine (et maintenant les Français) reste non vacciné.

Les cas nouvellement signalés d’infections au COVID-19 au Royaume-Uni sont passés de 47 000 par jour il y a six semaines à environ 26 000 par jour, selon les données compilées par Worldometers. Le fait que le virus affecte les jeunes non vaccinés laisse espérer que cette quatrième vague ne sera pas aussi meurtrière que les pics précédents. Néanmoins, 26 000 nouvelles infections chaque jour n’est pas un petit nombre.

Cicatrices économiques à long terme

Après cinq trimestres de baisse, le consensus des économistes interrogés par Bloomberg est que l’économie britannique termine l’année avec une croissance substantielle aux troisième et quatrième trimestres, puis croît de plus de 5% l’année prochaine avant de retomber sur terre avec 2%. croissance en 2023.

La Banque d’Angleterre a révisé à la baisse son estimation des cicatrices économiques à long terme de 1,25% à 1%.

Ce que nous ne pouvons pas encore déterminer, c’est l’étendue des cicatrices économiques causées par la perte de revenus, l’absence des travailleurs du marché du travail pendant les fermetures économiques et les changements dans ce qui était la vie ordinaire.

Nous regardons donc les marchés financiers comme une indication de l’endroit où les gens sont prêts à placer leur argent. Le fait que la Banque d’Angleterre ait révisé à la baisse son estimation des cicatrices économiques à long terme de 1,25% à 1% implique que l’économie peut croître plus rapidement sans augmenter le risque d’inflation que prévu auparavant. Cela devrait apporter un certain soulagement aux décideurs politiques et aux entreprises qui composent l’économie réelle du Royaume-Uni.

Il a été démontré que le degré de risque intégré aux marchés financiers est le moteur de la croissance économique au cours des prochains trimestres. Et tandis que d’autres classes d’actifs ont maintenu une posture plus optimiste de faible volatilité et de risque réduit alors que le virus était repoussé, le marché obligataire pourrait avoir des doutes.

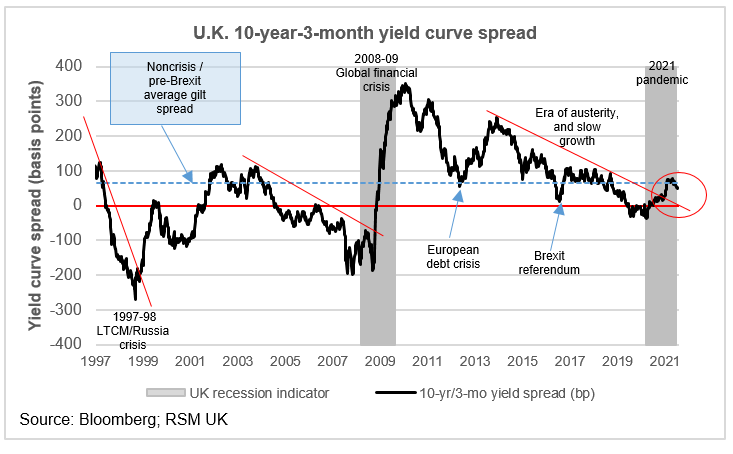

L’écart entre les taux obligataires à 10 ans et les taux du marché monétaire à trois mois est traditionnellement un indicateur des perceptions de la croissance. Une augmentation de cet écart de courbe de rendement suggère une économie en croissance, mieux à même de supporter des taux d’intérêt à long terme plus élevés par rapport aux taux du marché monétaire à court terme.

La diminution de la propagation de la courbe de rendement au cours des dernières semaines suggère que la nouvelle propagation du virus au Royaume-Uni et le manque de vaccins dans les économies en développement méritent une certaine prudence.

Cela a entraîné une modération des conditions financières au Royaume-Uni, poussant l’indice RSM UK Financial Conditions, qui avait atteint un écart-type complet au-dessus de la normale fin juin, à 0,8 écart-type au-dessus de la normale. C’est encore un niveau élevé, mais tempéré par l’incertitude entourant le virus.

Nous nous attendons à ce que les gouvernements des économies développées poursuivent leur attaque contre le virus dans le reste du monde et lancent des programmes nationaux de rappels si nécessaire. Cela nécessitera une importante réorientation des dépenses budgétaires qui entraînera sans aucun doute une hausse des taux d’intérêt. Mais c’est un investissement qui doit être fait et qui assurera la croissance économique future.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le RSM Coronavirus Resource Center.