Les données gouvernementales publiées vendredi indiquent que la Réserve fédérale devra garder le pied sur la pédale d’accélérateur : alors que les données sur l’inflation sont légèrement meilleures que prévu, la principale mesure de l’inflation salariale – l’indice du coût de l’emploi – est restée élevée, selon le département du Travail. De plus, les dépenses ont été bien meilleures que prévu en septembre, avec une révision à la hausse à partir d’août. Cela signifie que l’économie peut absorber davantage de resserrement monétaire.

L’indice des prix des dépenses de consommation personnelle est resté inchangé à 6,2 % en septembre par rapport à il y a un an, tandis que l’inflation sous-jacente est passée de 4,9 % à 5,1 %. Cela devrait probablement pousser la Fed à porter son taux directeur au-dessus de 5 % d’ici le premier trimestre de l’année prochaine.

Notre règle générale est que le taux directeur doit toujours être supérieur au chiffre d’inflation PCE de base d’une année sur l’autre pour devancer la courbe. Une hausse de taux de 75 points de base en novembre est à peu près chose faite. Nous nous attendons à ce que la Fed ralentisse en décembre avec une hausse de 50 points de base.

L’indice du coût de la main-d’œuvre a augmenté de 1,2 % au troisième trimestre, en baisse de 0,1 point de pourcentage par rapport au trimestre précédent. Bien qu’il s’agisse de la deuxième baisse consécutive de 0,1 point de pourcentage par rapport au récent sommet de 1,4 % au premier trimestre, la lenteur de la modération salariale demeure un problème, surtout à l’approche d’un autre cycle d’augmentation des salaires.

Moins de pouvoir de négociation pour les employeurs

Les travailleurs sont souvent promus ou changent d’emploi vers janvier, juillet et août, qui marquent respectivement la fin d’une année civile et la fin d’un exercice. Avec une inflation persistante à l’esprit, les travailleurs intégreraient probablement la hausse des prix dans leurs contrats de promotion, ce qui entraînerait une augmentation encore plus importante des salaires. Les employeurs, qui font face à un marché du travail tendu, devraient avoir moins de pouvoir de négociation même lorsque nous approchons de la fin du cycle économique.

La raison en est que même si nous tombons dans une récession – et notre estimation est qu’il y a une probabilité de 65% d’une récession au cours des 12 prochains mois – nous pensons qu’elle sera peu profonde, principalement en raison de la campagne de hausse des taux de la Fed. Par conséquent, nous ne prévoyons pas de pic du taux de chômage similaire à ce que nous avons vu lors de la Grande Crise Financière ou de la pandémie.

Notre base de référence pour le taux de chômage l’année prochaine est d’environ 4,7 %, ce qui n’est que légèrement supérieur au taux de chômage naturel de 4,4 %. Cela signifie que les entreprises devront conserver leurs travailleurs beaucoup plus longtemps que lors des cycles économiques précédents, car l’offre de main-d’œuvre reste rigide alors que le taux de participation a été inférieur de près d’un point de pourcentage au niveau d’avant la pandémie.

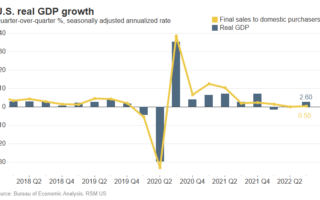

Le rebond des dépenses personnelles n’a pas été une surprise, d’après nos prévisions antérieures en termes nominaux et réels. Les dépenses ont augmenté de 0,6 % et de 0,3 % après ajustement pour l’inflation. Parallèlement à la révision à la hausse des chiffres d’août, les consommateurs américains ont continué de résister face à une inflation élevée au troisième trimestre.

L’augmentation de la croissance des revenus a été l’un des facteurs qui ont stimulé les fortes dépenses. Le revenu personnel a augmenté de 0,4 % en septembre. La lecture d’août a également été révisée à la hausse à 0,4 %. Cela met encore une fois en évidence l’impact d’un marché du travail tendu, qui implique à la fois de bonnes et de mauvaises nouvelles.

De plus, les taux d’épargne ont encore diminué en septembre pour atteindre 3,1 %, le niveau le plus bas depuis 2008. Cela suggère que les consommateurs épargnent beaucoup moins pour maintenir leurs dépenses, probablement en raison du coussin d’épargne excédentaire accumulé pendant la pandémie. Nous nous attendons à ce que les dépenses restent solides au dernier trimestre, car les stocks et un dollar fort restent des vents favorables.

Cependant, les dépenses devraient nettement ralentir après la fin de l’année, avec la gueule de bois des Fêtes et la diminution continue de l’épargne. L’année prochaine, l’économie changera de rythme et entrera dans une nouvelle ère de croissance plus lente, marquée par une récession probablement modérée et des politiques monétaires restrictives.