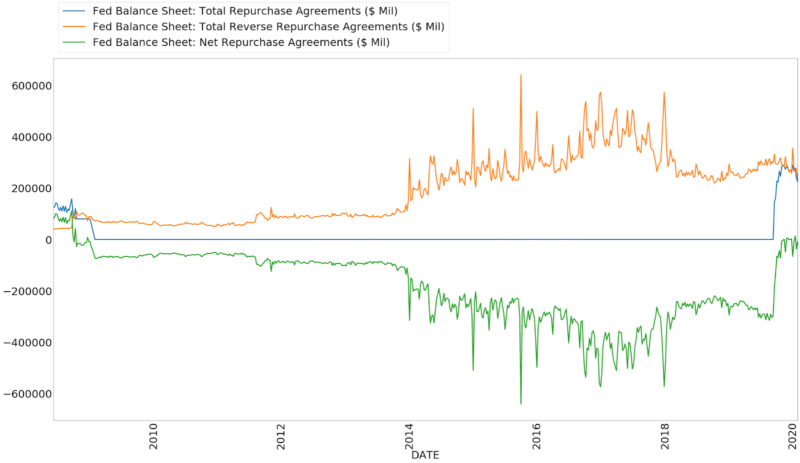

L'intervention récente sur le marché des prêts au jour le jour n'est pas précisément une intervention. À certains égards, c'est une désintervention. En termes d'effet net de l'activité de la Réserve fédérale, la récente accumulation d'accords de mise en pension n'a que récemment compensé les effets de contraction sur les prêts au jour le jour qu'exercent ses avoirs en accords de prise en pension.

Lorsque la Réserve fédérale augmente ses avoirs en pensions, elle accorde un prêt à court terme aux investisseurs sur le marché des prêts au jour le jour. L'accumulation d'accords de rachat inversé produit exactement le contraire. La Réserve fédérale emprunte auprès des investisseurs sur le marché des prêts au jour le jour.

Lorsque la Réserve fédérale acquiert un accord de rachat, elle augmente la quantité de fonds sur le marché des prêts au jour le jour. Lorsqu'il acquiert un contrat de prise en pension, il retire des fonds du marché. L'accumulation d'accords de rachat par la Réserve fédérale stimule le marché du crédit au jour le jour. L'accumulation d'accords de mise en pension fait baisser les prêts privés sur ce marché.

Depuis le début de la crise, l’effet net de la Réserve fédérale sur les prêts au jour le jour est négatif. J'ai d'abord été surpris par cette découverte. La réponse commune dans les médias a été que la Réserve fédérale a fourni un soutien important pour les prêts au jour le jour. La réalité est que l'intervention de la Fed a été une pierre angulaire pour le marché des prêts au jour le jour, ayant retiré jusqu'à 536,6 milliards de dollars.

Depuis le début de 2009, la Réserve fédérale ne détenait que des accords de rachat inversé. L’accumulation par la Fed d’accords de rachat en septembre a été la première du genre depuis cette date. L'influence globale de la Réserve fédérale sur le marché des prêts au jour le jour est représentée par la différence entre la valeur de ses accords de mise en pension et ses accords de prise en pension. Il s'agit notamment d'accords «du jour au lendemain» dans lesquels la Réserve fédérale achète ou vend des bons du Trésor américain dans le cadre d'un accord de rachat ou de rachat inversé. Cette valeur avait oscillé autour de 250 milliards de dollars pour une grande partie du mandat de Powell et n'est devenue positive qu'en novembre. Maintenant, l'effet net des réserves de la Réserve fédérale des accords de mise en pension et des accords de prise en pension est d'environ zéro.

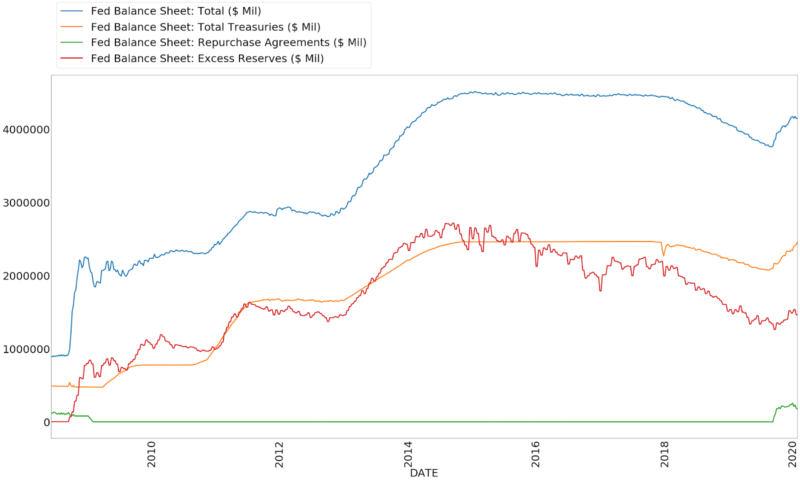

Trésor américain et bilan de la Fed

Après que Powell ait pris la barre au début de 2018, il a constamment réduit le bilan de la Fed. Cela était vrai jusqu'à la récente intervention qui a commencé en septembre 2019. L'expansion initiale du bilan qui s'est produite fin septembre et en octobre est due en grande partie à l'augmentation des avoirs des accords de mise en pension. (Dans l'intrigue, j'ai inclus les accords de mise en pension et de prise en pension pendant la nuit dans le cadre des «Total Treasuries», et non dans les «Repurchase Agreements». Pour «Total Treasuries», la différence entre «Overnight Repurchase Agreements» et «Overnight Reverse Repurchase» Accords »est ajouté à« Trésors détenus de plein droit ».)

Depuis septembre, la Réserve fédérale a constamment augmenté ses avoirs en bons du Trésor américain. Cela est responsable de l'augmentation régulière de la taille du bilan, même après que les avoirs de la Fed en accords de rachat se soient stabilisés.

La volatilité des taux d'intérêt sur le marché des prêts au jour le jour a fourni à la Réserve fédérale un prétexte pour un soutien accru du marché du Trésor. La croissance persistante des avoirs du Trésor par la Réserve fédérale suggère que c'est l'effet le plus significatif de l'expansion. La volatilité initiale du marché des prêts au jour le jour semble avoir été le résultat de la maturation des bons du Trésor américain. La nouvelle offre de bons du Trésor américain a tiré des ressources du marché des prêts au jour le jour qui n'ont pas été compensées par des entrées provenant d'ailleurs.

L'approche de Powell était double: soulager la pression exercée sur le marché au jour le jour par la Réserve fédérale et soutenir les emprunts fédéraux.

Alors que Powell a simultanément résolu ces problèmes interdépendants, cette décision a révélé des difficultés rencontrées par le régime actuel. Une réduction du bilan de la Fed réduit nécessairement le soutien aux emprunts fédéraux. Sans soutien, les taux payés sur les bons du Trésor américain augmenteront, tout comme les taux sur d'autres marchés. Cela est particulièrement vrai pour les emprunts à court terme, comme nous l'avons observé en septembre. Cependant, la nouvelle intervention ramène la taille du bilan au-dessus de 4 000 milliards de dollars.

Si Powell maintient ce cap, nous observerons probablement une augmentation soutenue de la quantité de réserves excédentaires détenues à la Réserve fédérale. Depuis septembre, la trajectoire des réserves excédentaires a commencé à tendre à la hausse, suggérant que la tendance à la baisse précédente pourrait s'inverser. Si le bilan de la Réserve fédérale continue de croître, le seul moyen d'empêcher cela serait pour Powell d'augmenter encore une fois l'écart entre le taux des fonds fédéraux et le taux d'intérêt payé sur les réserves excédentaires. Cela attirerait les réserves excédentaires sur le marché, car le rendement des investissements augmenterait par rapport au taux payé sur les réserves excédentaires. Powell n'a montré aucune indication que telle était son intention car le taux payé sur les réserves excédentaires reste inférieur de 20 points de base au taux des fonds fédéraux.

Il peut y avoir une doublure argentée dans les récents changements. La Réserve fédérale a quelque peu diminué son niveau de mise en pension et de prise en pension depuis novembre. Cette réduction a été relativement faible par rapport à la récente expansion. Pourtant, il ne serait pas déraisonnable pour la Réserve fédérale de continuer à réduire la valeur des avoirs en synchronisation les uns avec les autres. Ce serait un moyen par lequel elle peut réduire la taille de son bilan sans exercer un effet net sur le marché.

À l'heure actuelle, les avoirs en pension et en prise en pension sont passés d'environ 260 milliards de dollars à 280 milliards de dollars. Étant donné que ces valeurs sont à peu près égales, la Fed est essentiellement l'intermédiaire de ces fonds, empruntant et prêtant aux investisseurs sur le marché au jour le jour. Ainsi, une réduction simultanée de ces soldes ne nuirait pas à ces marchés.

La seule raison de maintenir des soldes importants serait que la Réserve fédérale dispose d'un moyen d'influencer plus rapidement les prêts au jour le jour en réduisant asymétriquement les avoirs de l'une ou l'autre catégorie d'instruments. Ainsi, il pourrait assouplir les conditions en réduisant les avoirs des accords de mise en pension ou resserrer les conditions en réduisant les avoirs des accords de mise en pension.

Tout au long de son mandat, Powell a montré sa volonté de réduire le poids que la Réserve fédérale accorde aux marchés financiers. Il a été le premier président depuis la crise de 2008 à réduire le taux d'intérêt payé sur les réserves excédentaires par rapport au taux des fonds fédéraux. Il a maintenant augmenté cet écart deux fois. Il a également systématiquement réduit la taille du bilan jusqu'en septembre 2019.

Bien que Powell en soit le président, il subit des pressions de l'intérieur du conseil d'administration de la Réserve fédérale et du Congrès. Pour mettre en œuvre le changement, il doit soit résister à cette pression, soit atteindre ses objectifs par un moyen qui ne génère pas de résistance de leur part. La stratégie actuelle semble adopter cette dernière approche. Le temps nous dira s'il peut réduire l'empreinte de la Fed à l'avenir.

James L. Caton

James L. Caton est professeur adjoint au Département d'agroalimentaire et d'économie appliquée et membre du Center for the Study of Public Choice and Private Enterprise de la North Dakota State University. Ses intérêts de recherche incluent la simulation basée sur les agents et les théories monétaires des fluctuations macroéconomiques. Il a publié des articles dans des revues savantes, notamment Advances in Austrian Economics et the Review of Austrian Economics. Il est également co-éditeur de Macroeconomics, un ensemble d'essais et de sources primaires en deux volumes sur la pensée macroéconomique classique et moderne.

Caton a obtenu son doctorat. en économie de l'Université George Mason, sa maîtrise en économie de l'Université d'État de San Jose et son B.A. en histoire de l'Université d'État de Humboldt.