Cet article présente une estimation mise à jour de la persistance de l’inflation, suite à la publication des données sur les prix des dépenses de consommation personnelle (PCE) pour avril 2023. Les estimations sont obtenues par la tendance multivariée de base (MCT), un modèle que nous avons introduit sur Économie de Liberty Street l’année dernière et couvert plus récemment dans un article de mai. Le MCT est un modèle à facteurs dynamiques estimé sur des données mensuelles pour les dix-sept principaux secteurs de l’indice des prix PCE. Il décompose l’inflation de chaque secteur comme la somme d’une tendance commune, d’une tendance sectorielle, d’un choc transitoire commun et d’un choc transitoire sectoriel. La tendance de l’inflation PCE est construite comme la somme des tendances communes et spécifiques au secteur pondérées par les parts de dépenses.

MCT refusé en avril

Le TCM est tombé à 3,4 % en avril contre 3,6 % en mars (la valeur pour mars a elle-même été révisée à la baisse considérablement par rapport à 4,5 %). L’incertitude est élevée, comme en témoigne la bande de probabilité de 68 % (zone ombrée) de (3,0, 4,0) %. En comparaison, la mesure standard du PCE de base sur douze mois a grimpé à 4,7% en avril après des lectures mensuelles de 0,4% en avril et de 0,3% en mars.

PCE et tendance de base multivariée

Notes : PCE est la dépense de consommation personnelle. La zone ombrée est une bande de probabilité de 68 %.

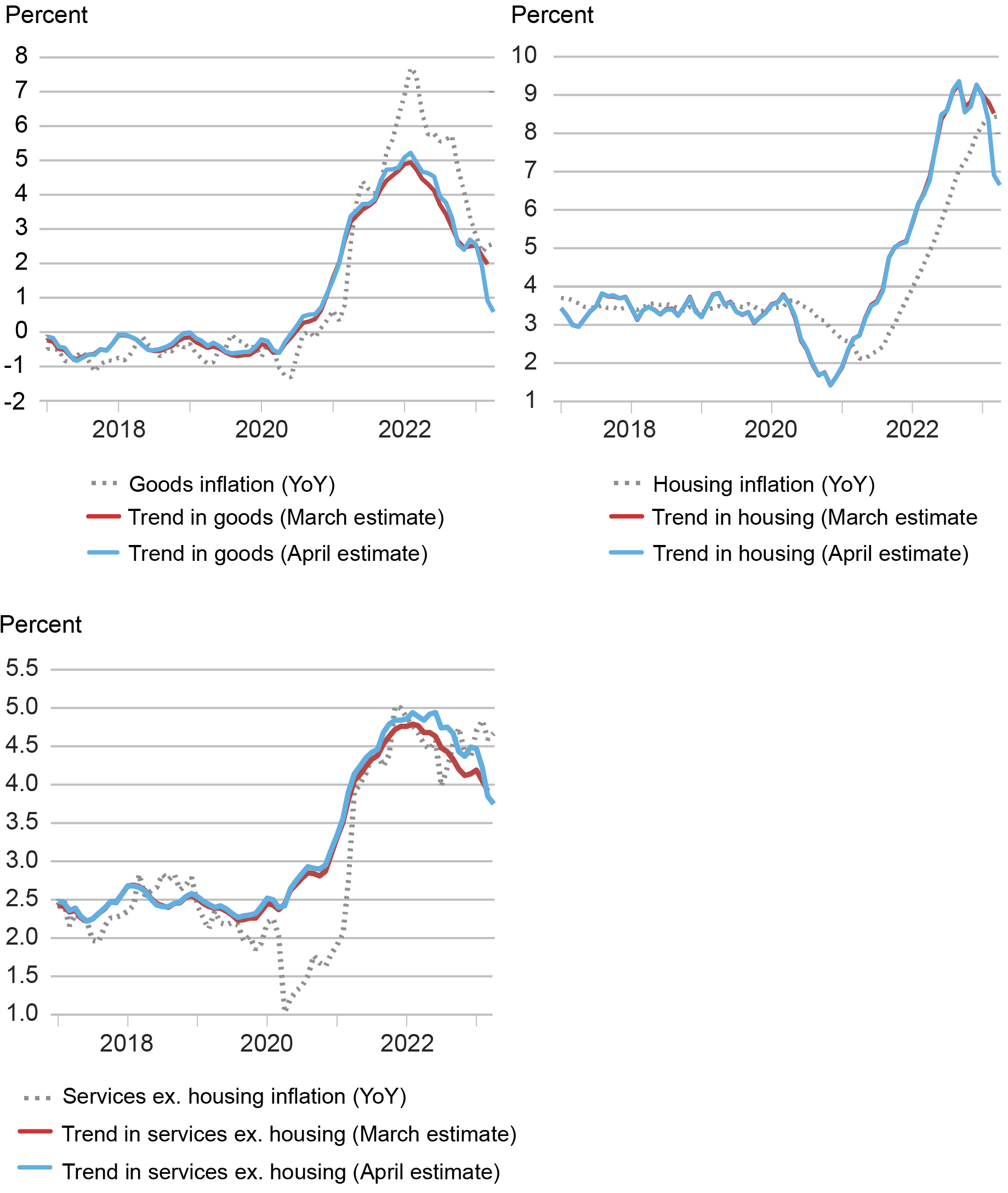

Les dernières estimations du TCM ont révisé à la baisse la trajectoire récente de la persistance de l’inflation : d’octobre 2022 à janvier 2023, la tendance s’est maintenue à un niveau proche de 4¾ %, après avoir dépassé 5 % pendant la majeure partie de 2022. Depuis janvier 2023, la tendance s’est forte baisse. La décomposition sectorielle montre que la baisse de la tendance était initialement due à la baisse de l’inflation des biens de base et des services hors logement ; au cours des trois derniers mois, cependant, une modération substantielle dans le logement a joué le rôle le plus important.

Pour être plus précis, la tendance de l’inflation du logement a diminué à 6,6% en avril contre 6,9% en mars (cette valeur a elle-même été révisée à la baisse de 8,3%) suite à la modération des lectures mensuelles de l’inflation. Les tendances des biens et services ont également continué à se replier. La contribution de l’inflation du logement à l’augmentation de la composante persistante de l’inflation depuis le début de la pandémie, à environ 0,5 point de pourcentage (ppt), est désormais inférieure à la contribution cumulée des services hors logement (0,7 ppt) et supérieure à celle des biens (0,3 ppt), comme indiqué dans le tableau suivant.

Décomposition de la tendance de l’inflation : agrégats sectoriels

Note : La base de calcul de la contribution à l’évolution de la Multivariate Core Trend est la moyenne sur la période janvier 2017-décembre 2019.

Il convient de noter que le modèle MCT a une lecture quelque peu optimiste des données d’inflation d’avril, car il « regarde à travers » la reprise d’avril des biens et services de base, telle que mesurée par les données sur douze mois (voir le graphique ci-dessous).

Inflation sectorielle : PCE par rapport à la composante tendancielle

Note : PCE est la dépense de consommation personnelle.

Enfin, en termes de source de persistance de l’inflation, dans nos articles précédents, nous avons documenté une différence importante entre les secteurs : la persistance des biens et services de base hors logement était principalement due à la composante commune et la tendance spécifique au secteur dominait l’inflation du logement. Cette évaluation est toujours valable dans l’ensemble, mais les récentes estimations du MCT fournissent de nouvelles informations. Premièrement, alors que la composante spécifique au secteur est toujours prédominante dans la tendance de l’inflation du logement, une composante commune est également détectée (qui a culminé au début de 2022 et diminue maintenant en ligne avec la composante commune des biens et services de base hors logement). Deuxièmement, une composante spécifique au secteur est maintenant apparue dans l’inflation des services hors logement et elle est en augmentation. Ces informations sont visibles dans le graphique suivant.

Décomposition plus fine de la tendance de l’inflation

Note : La base de calcul de la contribution à l’évolution de la Multivariate Core Trend est la moyenne sur la période janvier 2017-décembre 2019.

Nous fournirons une nouvelle mise à jour du MCT et de ses informations sectorielles après la publication des données PCE de mai.

Données du graphique ![]()

Martín Almuzara est économiste de recherche en études macroéconomiques et monétaires au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Babur Kocaoglu est analyste de recherche principal au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Argia Sbordone est responsable des études macroéconomiques et monétaires au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Comment citer cet article :

Martin Almuzara, Babur Kocaoglu et Argia Sbordone, « Mise à jour MCT : la persistance de l’inflation a diminué de manière significative en avril », Banque fédérale de réserve de New York Économie de Liberty Street2 juin 2023, https://libertystreeteconomics.newyorkfed.org/2023/06/mct-update-inflation-persistence-declined-significantly-in-april/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité des auteurs.