Nous avons un calendrier économique modeste comprenant l'indice ISM non manufacturier, JOLTS, les données sur les demandes de chômage et l'indice NFIB. Le procès-verbal de la réunion de septembre de la Fed sera publié. Le débat vice-présidentiel est prévu pour mercredi.

Rien de tout cela ne fera la une des journaux quotidiens alors que tout le monde surveille la condition du président Trump. Ceci est important pour de nombreuses raisons importantes, notamment la sécurité nationale et l’économie. Cela dit, les décisions d'investissement peuvent avoir une importance durable et les décisions sont entre nos mains. Il est important de demander:

Les investisseurs devraient-ils changer de cap à cause de la maladie du président?

Dans mon dernier volet de WTWA, j'ai commencé un examen des éléments clés pendant la pandémie en mettant l'accent sur les connaissances disponibles à chaque étape. J'ai également écrit: «Le premier débat présidentiel est prévu mardi soir. Cela attirera beaucoup d'attention, mais ne sera probablement pas un événement qui bougera le marché. »

Il y avait certainement beaucoup d'attention car des experts de tous bords décrivaient à quel point c'était terrible. Les opinions ont été renforcées des deux côtés alors que chacun revendiquait la victoire. Vendredi, cela n'avait pas d'importance non plus, car l'attention se tourna vers Pres. Diagnostic COVID-19 de Trump.

Je commence toujours mon examen personnel de la semaine en regardant un excellent graphique. Cette semaine, je présente la version de Jill Mislinski de la semaine précédente. Les appels montrent également la large gamme de négociation du vendredi après l'annonce de POTUS COVID.

Le marché a gagné 1,5% sur la semaine. La fourchette de négociation était de 5,3%, plus élevée que ces dernières semaines. Pour aider les lecteurs à garder leur perspective, je fournis des mises à jour régulières de la volatilité historique et prévue dans mon aperçu des indicateurs (ci-dessous).

Le graphique sectoriel hebdomadaire montre les sources de l'action. Les lecteurs semblaient préférer le délai plus long, alors je montre la version de 26 semaines.

Juan Luque, le membre de notre équipe de négociation qui travaille le plus étroitement avec ces tendances, fournit des informations d'interprétation supplémentaires cette semaine. (Je ne modifie que légèrement ces commentaires afin que les lecteurs puissent apprendre le «traderspeak» officiel.)

De nombreux lecteurs pourraient se demander comment ces graphiques sont créés et ce qu'ils mesurent. Comme je l'ai mentionné précédemment, les RRG sont la représentation visuelle de la performance des instruments par rapport à un benchmark. L'axe horizontal est le rapport RS, qui mesure la tendance et sa force relative. L'axe vertical est le RS-Momentum, qui mesure le taux de changement de la tendance. Les lignes du graphique ont des couleurs différentes, toutes avec une signification définie. Aux feux de signalisation, le rouge signifie arrêter et le vert signifie aller. De même, dans le RRG, les secteurs en polices rougeâtres représentent une faible dynamique et une faiblesse et le vert représente une forte dynamique et une force relative. Les flèches colorées en arrière-plan montrent le mouvement théorique autour du repère et sont également affichées dans les mêmes arrangements de couleurs.

Cette semaine montre la poursuite de l'élan et de la force gagnés pour les services publics, l'immobilier et la consommation alors qu'ils sont passés au quadrant en amélioration. La finance et l'industrie ont maintenu leur vigueur. Il est intéressant de voir le secteur de l'énergie pris au piège une semaine de plus dans le retard sans signe de reprise.

(Les noms des secteurs sont ici. Les symboles Bloomberg ajoutent «S5» au début du nom. Le petit carré est la valeur actuelle et les autres points sont l'historique).

Le climat actuel d'investissement est ancré dans des taux d'intérêt extrêmement bas et une faible inflation. Le Visual Capitalist illustre à quel point cela est rare.

Chaque semaine, je décompose les événements en bons et mauvais. Pour nos besoins, «bon» a deux composantes. Les nouvelles doivent être favorables au marché et meilleures que les attentes. J'évite d'utiliser mes préférences personnelles pour évaluer les actualités – et vous devriez aussi!

Les indicateurs à haute fréquence du New Deal Democrat sont plus importants que jamais. Alors que nous recherchons des points de retournement et la durabilité du rebond, ce sont les premiers indices. Sa dernière mise à jour montre ses trois calendriers fermement en territoire positif. Parmi ses conclusions, il souligne l’importance «décisive» de la pandémie et note également ce qui suit:

À mon avis, les dépenses de consommation demeurent la mesure la plus importante du progrès économique sous la pandémie. Jusqu'à présent, étonnamment, il a tenu le coup, même après la fin de l'assistance d'urgence du Congrès.

Le bon

- Confiance des consommateurs pour septembre du Conference Board était de 101,8, bien plus élevé que les 88,5 prévus ou 86,3 d’août (révisé à la hausse). Jill Mislinski a le meilleur graphique sur la confiance des consommateurs et un bon article sur les données et l'interprétation passées.

- Le trafic ferroviaire continue de s'améliorer rapporte Steven Hansen (GEI). Alors que les wagons sont en forte contraction, «le rail est sur une ligne de tendance en amélioration».

- Réclamations initiales sans emploi a diminué à 837K, mieux que les attentes de 850K, et les 873K de la semaine précédente. UPFINA (via GEI) nous rappelle que la Californie n'accepte pas actuellement les réclamations, il peut donc bien y avoir une augmentation lorsque l'État reprend le traitement des réclamations. Le message comprend le tableau informatif de Fil Twitter de Daniel Zhao.

- Les réclamations continues ont diminué à 11.767M par rapport à la semaine précédente (révisée à la hausse) 12.747M. (également de UPFINA et @DanielBZhao).

- Sentiment du Michigan pour septembre a montré une force continue avec une lecture de 80,4. Cela a battu les attentes de 79,0 et la lecture préliminaire de 78,9. Le graphique de Jill Mislinski nous aide à garder cela en perspective.

- Emploi privé ADP pour septembre a augmenté de 749K, dépassant les attentes de 600k et les 481K d'août (qui ont été révisés à la hausse par rapport à 428K).

- Un arrêt du gouvernement a été évitée, au moins jusqu'au 11 décembree. (Vox).

- Ventes de maisons en attente pour août a montré une augmentation de 8,8%, bien meilleure que les attentes d'un gain de 3,2% et de 5,9% de juillet. (Risque calculé).

- Dépenses de construction pour août a augmenté de 1,4%, dépassant les attentes de 0,8% et de 0,7% en juillet (révisé à partir de 0,1%).

- Ventes de véhicules légers pour septembre a augmenté de 7,6% par rapport au taux d'août à 16,34 millions (SAAR). (Risque calculé).

- Dépenses personnelles pour août a augmenté de 1,0%, dépassant les attentes de 0,6%, mais plus faible que le 1,5% de juillet (révisé à la baisse de 1,9%).

- Le chômage a diminué en septembre à 7,9%, dépassant les attentes de 8,2% et le taux d'août de 8,4%. L’excellent rapport mensuel de Bob Dieli sur l’emploi met en évidence le facteur le plus important de cette série de données: la durée pendant laquelle les personnes sont sans travail.

Le mauvais

- L'indice ISM manufacturier pour septembre a enregistré 55,4%, légèrement moins que les attentes de 56,0% qui était également le niveau d'août.

- Demandes d'hypothèques MBA a augmenté de 6,8% par rapport à la baisse de 2,5% de la semaine dernière. Le rythme général semble toujours bon. (Risque calculé).

- Occupation de l'hôtel a encore diminué pour s'établir à 48,7%, en baisse de 31,5% d'une année sur l'autre. Le risque calculé met en évidence l'effet combiné des catastrophes naturelles et de la pandémie.

- Revenu personnel pour août a diminué de 2,7%, pire que la baisse attendue de 2,0%. Le gain de juillet était de 0,5%, révisé à partir de 0,4%.

Une partie de cette baisse est liée aux paiements de prestations.

- Le baromètre de l'activité chimique reste en territoire de récession. Steven Hansen (GEI) montre la relation avec la production industrielle.

- Paie non agricole pour septembre augmenté de 661 000 attentes manquantes pour un gain de 800 000 et bien inférieur au gain (révisé à la hausse) de 1,489 million en août. Les gains de masse salariale privés ont été un peu plus forts. Matthew C. Klein de Barron conclut, La reprise des travaux est terminée et peut-être s'inverser.

Concernant les effets de la politique gouvernementale, il écrit ce qui suit:

La politique gouvernementale aggrave les malheurs du secteur privé. Premièrement, le coup de pouce de l’embauche du recensement a déjà commencé à se dissiper, même si le travail de comptage des Américains n’est pas terminé. Pendant ce temps, l’effondrement des recettes fiscales des États et des collectivités locales – et l’incapacité du gouvernement fédéral à combler le déficit – entraîne des réductions massives de l’emploi. Les écoles publiques et les universités ont perdu environ 8% de leur personnel, tandis que les villes et les municipalités ont également perdu plus de 5% de leurs autres travailleurs. Dans l'ensemble, l'emploi gouvernemental autre que le recensement a chuté de 1,2 million de personnes depuis février – environ 10% des emplois perdus depuis février.

Le plus important a peut-être été la fin du soutien du revenu du gouvernement depuis la fin du mois de juillet, les allocations de chômage améliorées et les prêts-subventions aux entreprises n'étant plus disponibles. Même si davantage de personnes travaillent, le manque d’aide a soustrait chaque semaine des dizaines de milliards de dollars de revenus aux poches des Américains.

Tout cela signifie moins de dépenses – et moins d'emplois – qu'il n'y en aurait autrement. Nous constatons déjà l'impact des nouvelles séries de licenciements et de congés annoncés par des sociétés comme Allstate, Walt Disney, Marathon Petroleum et les compagnies aériennes. Ces pertes d'emplois n'apparaîtront dans les données gouvernementales que plus tard dans l'année, mais elles finiront par entraîner une baisse des revenus pour les entreprises et des revenus pour les travailleurs, sapant encore davantage la reprise de l'élan et conduisant perpétuellement à une nouvelle récession – à moins que le Le gouvernement choisit de rassurer les travailleurs et les entreprises avec une nouvelle série d’aides.

Le moche

Dépenses personnelles, revenus et épargne. Cela ne va pas mieux pour les particuliers que pour le gouvernement.

Nous aimerions tous connaître à l'avance l'orientation du marché. Bonne chance avec ça! Le deuxième mieux est de planifier ce qu'il faut rechercher et comment réagir.

Le calendrier

Nous avons un calendrier économique relativement restreint avec l'ISM non manufacturier et l'indice d'optimisme des petites entreprises de la NFIB. Les données sur les demandes de chômage et les demandes de prêt hypothécaire fournissent une lecture fréquente de deux indicateurs économiques clés. Certains essaieront d'interpréter JOLTS comme montrant quelque chose sur la création d'emplois, mais ce n'est pas utile à cette fin. Les obsédés de la Fed essaieront de tirer un peu plus d'informations des minutes du FOMC.

Le premier débat vice-présidentiel est prévu mercredi soir. En l'absence d'une horrible bévue, je ne m'attends pas à une réaction significative du marché.

Rien de tout cela n’aura beaucoup d’importance dans un environnement où tout le monde se préoccupe de la condition du Président.

Briefing.com a un bon calendrier économique américain pour la semaine. Voici les principales versions américaines.

Aucun des fils réguliers du marché n’aura d’importance tant que la situation du président n’aura pas été plus claire. Les implications sont vastes – sécurité nationale, économie et initiatives politiques actuelles. La durée de sa maladie est cruciale.

Il est mal à l'aise de penser et d'écrire sur nos intérêts personnels dans un tel moment, mais nous n'avons vraiment pas le choix. Les gros problèmes sont hors de notre contrôle; nos investissements ne le sont pas. Quand il y a des événements importants, il n'y a rien de mal à s'arrêter pour réfléchir aux implications personnelles. En fait, il est de la responsabilité d'éviter le potentiel d'erreurs qui changent la vie. Cela nous amène à la question nécessaire mais délicate:

Les investisseurs devraient-ils changer de cap à cause de la maladie du président?

Ce n'est pas un article politique! Il vise, comme toujours, à aider les lecteurs à trouver les meilleurs investissements.

Parfois, les événements politiques sont les principaux moteurs de la politique publique et de l'économie. Il est insensé pour un investisseur d'ignorer de tels effets. Il est tout aussi insensé de laisser nos opinions sur les candidats déterminer comment nous allons investir.

Mon intention ici est d'analyser la situation actuelle de la même manière impartiale que j'aborde les actions immobilières, le libre-échange ou la Fed. J'utilise ma formation et mon expérience pour trouver les meilleures sources sur le sujet. Je tire et partage mes propres conclusions et permets aux lecteurs d'évaluer les preuves par eux-mêmes.

Je n’écris pas sur l’état de santé actuel du président. Je lui souhaite, ainsi qu'à la Première Dame, un rétablissement rapide et réussi – le même sentiment que j'ai pour tous ceux qui se trouvent dans cette situation. Je suivrai les mises à jour avec espoir, comme tout le monde.

Je ne m'engagerai pas dans des récriminations, des pointages du doigt, le traçage de la chronologie, des spéculations sur des complots ou quoi que ce soit d'autre de ce genre.

J'écris sur ce que cela signifie pour les investissements. Je sais que beaucoup ne seront pas d'accord avec mes conclusions. Après quinze ans d'écriture, je connais les objections et les critiques. Je ne demande qu'une seule chose:

Pendant que vous lisez, essayez de remplacer un terme économique neutre comme «marché du logement» ou «emploi».

Comme vous vous en doutez, j’ai lu de nombreux articles et écouté de nombreux experts sur les implications du diagnostic COVID du président. La plupart étaient affreux. Comme il arrive toujours dans des situations comme celle-ci, l’intervieweur pose au sujet la question du moment, quelle que soit l’expertise du sujet. Naturellement, il a une opinion et est prêt à la fournir.

L'un des points d'ancrage les plus forts de CNBC a été d'interviewer un excellent économiste et ancien membre de la Fed que j'ai suivi pendant de nombreuses années. Elle a demandé ce qu'il pensait de l'élection. Il a dit qu'il ne savait pas qui gagnerait mais que ce serait très proche. Elle a demandé qui avait gagné le débat. Il a dit qu'il écoutait avec le son éteint et qu'il utilisait le langage corporel, comme la plupart des gens le faisaient! Il a estimé que le président avait gagné.

Mon problème avec ceci est que la personne interrogée a parlé en connaissance de cause et longuement des sujets dans sa timonerie. On pourrait pardonner à l’auditeur occasionnel d’accorder le même crédit aux remarques finales, même s’il s’agit de sujets dont il ne sait absolument rien! Son opinion est comme celle d'un homme de Letterman dans la rue.

C'est le défi d'essayer de clarifier ce sujet.

Les problèmes les plus importants

la sécurité nationale

Le message envoyé au reste du monde est la considération la plus importante. Il faut éviter même l’indication que personne n’a le contrôle ou que le pays est particulièrement vulnérable. Cela comporte certains corollaires. De Justsecurity.org.

Quelles procédures de transition temporaire de pouvoir sont en place? Le plus important est le 25e Amendement de la Constitution. Le président peut volontairement passer le contrôle, ce que certains ont fait lors d'une intervention chirurgicale. Il existe également une disposition pour un passage involontaire du pouvoir:

La section quatre de l'amendement a attiré une attention particulière dans les médias populaires et dans les commentaires de l'actualité ces derniers mois. Cette disposition prévoit un processus constitutionnel extrêmement serré par lequel neuf fonctionnaires du gouvernement pourraient séparer le président de ses pouvoirs et fonctions, le vice-président devenant immédiatement président par intérim. Si le président conteste cette déclaration d'incapacité, l'amendement exige que les deux chambres du Congrès se réunissent dans les 48 heures, puis (par un vote des deux tiers de chaque organe) pour résoudre la question de l'incapacité dans les trois semaines. En fonction du vote, le président peut reprendre ses fonctions officielles ou le vice-président peut continuer à exercer les fonctions de président par intérim.

Il n'y a pas d'expérience ou de précédent pour cette disposition, y compris si ces actions sont justiciables. Lisez la source pour plus de détails. Pour des raisons de sécurité nationale, il suffit probablement qu'une procédure soit en place si une décision rapide est nécessaire.

Informations mises à jour

Qui devrait savoir comment va le président? Roger Pilon, directeur fondateur émérite du Centre d'études constitutionnelles Robert A. Levy de Cato Institute et ancien conseiller Reagan estime que la Maison Blanche a parfaitement le droit de gérer l'information. Il cite les protections personnelles concernant les informations sanitaires et les précédents des administrations antérieures.

(Jeff – Ce pouvoir pourrait être utilisé à bon escient. Ce n'est pas une question de curiosité, mais de continuité du leadership. Cela ne sera peut-être pas toujours utile. Prenons par exemple la tristement célèbre affirmation du général Alexander Haig, chef de cabinet du président Reagan au moment de la tentative d'assassinat présidentiel. Montant sur le podium lors d'une conférence de presse, il a déclaré:

Constitutionnellement, messieurs, vous avez le président, le vice-président et le secrétaire d'État, dans cet ordre, et si le président décide qu'il veut transférer la barre au vice-président, il le fera. Pour le moment, je suis aux commandes ici, à la Maison Blanche, en attendant le retour du vice-président et en contact étroit avec lui. Si quelque chose arrivait, je vérifierais avec lui, bien sûr.)

Et le reste de la campagne?

L'élection est déjà en cours. Pour le moment, l’horaire du président ne comprend aucun événement en personne. Ce n’est pas le cas du vice-président Pence, mais cela pourrait être révisé.

Le deuxième débat présidentiel approche de la fin de la période de quarantaine du Président, il est donc également douteux.

Et si le président devait se retirer?

Des procédures sont en place pour toutes les possibilités, mais cela dépend du moment choisi. L'élection a déjà commencé pour des millions d'électeurs postés. Il est trop tard pour changer le nom sur le bulletin de vote. Nous devons toutefois nous rappeler que malgré le nom inscrit sur le bulletin de vote, les électeurs choisissent une liste d'électeurs promis à ce candidat. Ils voteront lors de la réunion du collège électoral.

-

Si un changement est nécessaire avant l'élection, les deux partis ont des dispositions permettant aux comités nationaux de choisir un remplaçant. Cela n'est jamais arrivé.

-

Après le jour du scrutin, la question est de savoir si le candidat est le «président élu».

-

Si tel est le cas, le vice-président élu devient président. C'est clair si cela se produit après les votes du collège électoral le 14 décembree.

-

Cela pourrait également être vrai si cela se produisait avant que le Congrès ne décompte officiellement les votes le 6 janvier 2021.

-

-

Il pourrait y avoir un défi pour les électeurs dans divers États. Toute décision dans ce pays ferait inévitablement l'objet d'un appel devant la Cour suprême.

Et s'il ne peut pas terminer la campagne? Et si Biden ne peut pas?

Et si un candidat remporte l'élection, même s'il est frappé d'incapacité? Ou devient inapte entre le jour du scrutin et l'inauguration. Cela dépend alors de la façon dont les électeurs votent et s'ils sont liés par la loi de l'État interdisant les «électeurs infidèles». (Bon résumé des possibilités dans le Washington Post).

-

Certains sont libres de voter comme ils le souhaitent.

-

Certains sont tenus de voter pour le candidat sur le bulletin de vote, quoi qu'il arrive.

-

Certains sont tenus de voter pour le parti du candidat sur le bulletin de vote.

Et si l'élection était contestée dans la rue?

Les récents affrontements entre manifestants ont accru l'inquiétude quant à la possibilité d'un rejet massif et violent du résultat des élections. Personne ne peut prédire cela avec certitude, mais certaines recherches sont disponibles. Voici une perspective académique d'Ore Koren de l'Université de l'Indiana. Il examine les facteurs à l'origine de la violence électorale passée et parvient à ces conclusions:

La violence post-électorale est-elle impossible en Amérique 2020? Non.

Cependant, les données suggèrent que c'est peu probable.

Quatre-vingt-quinze pour cent des 12607 manifestations politiques aux États-Unis entre le 24 mai et le 19 septembre 2020 étaient pacifiques. Il y a eu 351 autres types d'incidents, y compris l'imposition de couvre-feux et la perpétration d'agressions physiques. Dans 29 d'entre eux, il y a eu des violences contre des civils, où 12 personnes ont été tuées, dont 9 par la police. Et dans cinq autres fusillades en voiture, trois policiers ont été tués par le groupe extrémiste Boogaloo Bois.

Compte tenu du nombre de personnes impliquées dans les récentes manifestations Black Lives Matter et COVID-19, et du fait que beaucoup étaient lourdement armés, ces chiffres de victimes sont étonnamment bas. Selon les données, la majorité des décès ont été causés par la police, et non par des miliciens ou des manifestants, et tous les auteurs (à l'exception de deux tireurs au volant), policiers et civils, ont été placés en garde à vue.

Et s'il s'agissait d'une décision de la Cour suprême?

La question commencerait probablement par des contestations devant les tribunaux des États. La Cour suprême agirait rapidement pour respecter le calendrier des élections et de l'inauguration. Personne ne sait vraiment comment cela se passerait.

Implications d'investissement

Pour répondre à cette question, l'investisseur doit décider de plusieurs choses: le gagnant, les différences de politique, le soutien du Congrès et la chance que les propositions soient adoptées.

-

Le gagnant sera probablement Biden, peut-être dans un glissement de terrain. Les meilleures sources sur les prévisions électorales sont FiveThirtyEight et le Centre pour la politique dirigé par le Dr Larry J. Sabato.

-

Prévisions actuelles de FiveThirtyEight, basées sur l'analyse des sondages au niveau des états et la simulation des résultats:

-

Prévisions du Dr Sabato, également en utilisant des sondages au niveau des États.

Est-ce vraiment important à court terme?

Même si vous connaissiez le résultat des élections, les effets politiques sont incertains. Les gens réagissent de manière excessive à l'élection d'un candidat qu'ils ne favorisent pas. En fait, les rendements globaux des actions varient peu selon les parties.

La plupart seraient surpris par le résultat probable d'un balayage démocrate, par exemple. La logique derrière cette conclusion est l'augmentation des chances d'un projet de loi de relance important.

Comme toujours, j'ai essayé de séparer mes conclusions personnelles. Je vais les souligner dans la dernière réflexion d’aujourd’hui.

J'ai changé la section des investisseurs à un poste distinct. J'espère le faire fonctionner presque chaque semaine, en l'appelant Investir à long terme. Il s'est avéré plus complet qu'il ne l'était dans le cadre de WTWA, et plus difficile à faire. Il est également important d'inclure le concept Great Reset. Je commence à voir plus d'idées qui méritent d'être discutées. Je ne pourrai peut-être pas le faire chaque semaine, et ce sera peut-être un peu plus court.

J'ai donné à cela une priorité moindre car il n'y a pas de précipitation. La conclusion de nos recherches jusqu'à présent est que les investisseurs à long terme disposent de plusieurs mois. Les traders voudront peut-être faire preuve d'agilité.

J'ai une règle pour mes clients investisseurs. Pensez d'abord à votre risque. Ce n'est qu'alors que vous devriez envisager des récompenses possibles. Je surveille de nombreux rapports quantitatifs et met en évidence les meilleures méthodes dans cette mise à jour hebdomadaire, avec l'indicateur Snapshot.

Pour une description de ces sources, cliquez ici.

Les indicateurs techniques ont légèrement dépassé les niveaux clés. Une baisse modeste pourrait les renvoyer en territoire neutre. Ma note globale de «baissier» est basée sur les attentes des investisseurs à long terme. Ma principale méthode pour éviter les risques consiste à alléger les positions lorsque je prévois une récession. Les indicateurs économiques restent en territoire de récession, il est donc sage de se méfier.

Le C-Score reste à des niveaux jamais vus auparavant. Il combine la forte reprise économique avec des effets pandémiques. Je m'attends à avoir une interprétation améliorée pour cela bientôt. À l'heure actuelle, il ne nous aide pas beaucoup à savoir quand nous verrons la fin de la récession.

Les sources présentées:

Bob Dieli: Analyse du cycle économique via le «C Score».

Brian Gilmartin: Tout ce qui concerne les bénéfices, pour l'ensemble du marché ainsi que pour de nombreuses entreprises individuelles. Cette semaine, Brian prend également note de l'amélioration des spreads de crédit des entreprises.

David Moenning: développeur et «gardien» du mur des indicateurs.

Georg Vrba: indicateur de cycle économique et outils de market timing.

Doug Short et Jill Mislinski: Mise à jour régulière d'un tableau d'indicateurs. Les plus importants sont résumés efficacement dans les Big Four.

Le graphique et le tableau montrent un bloc impressionnant de quatre mois qui est entièrement vert. Il souligne le changement de direction de tous les indicateurs après la réponse politique à l'arrêt initial du COVID. Il est important de considérer la magnitude ainsi que la direction. Ce graphique illustre la disparité de rebond entre les Big Four.

Seules les ventes au détail ont retrouvé leurs niveaux antérieurs. D'autres indicateurs montrent que beaucoup de travail nous attend.

Commentaire des clients

Je recommande vivement le Guide des marchés de J.P. Morgan. C'est une formidable source de données. Parcourez-le et vous découvrirez de nouvelles idées.

J'écoute toujours la présentation trimestrielle du Dr David Kelly. Il a couvert de nombreux sujets que je cite aujourd'hui. Bien que je prenne mes propres décisions, je suis ravi d'avoir des experts à mes côtés sur les questions clés.

Notre source régulièrement présentée, Brian Gilmartin, montre également comment son propre travail est lié à la mise à jour du «Guide du marché».

Ce message était un défi spécial. Je sais que certains qui ne sont pas d'accord le prendront comme une raison pour une diatribe politique. J'essaie toujours de répondre de manière constructive et polie aux commentaires, mais je ne suis pas intéressé à discuter de politique. C'est assez stressant.

Mme OldProf m'a demandé s'il n'y avait pas de moyen plus simple de bloguer. Je lui ai dit que deux des écrivains les plus populaires présentaient des points de vue sombres, des théories du complot et un renforcement de ce que les gens croyaient déjà. C'étaient des histoires plus faciles à produire. Elle m'a demandé s'ils étaient rentables et j'ai admis qu'ils étaient les deux principaux générateurs de revenus. Elle a ensuite demandé si je pouvais le faire et si ce serait amusant. J'ai dit que je pourrais certainement, et cela pourrait être amusant, mais pas très utile pour les investisseurs. Sa ligne de questions s'est arrêtée.

Si WTWA disparaît et que vous voyez un nouveau blogueur mettre en évidence des thèmes de thrillers et de films de fiction, martelant les inquiétudes actuelles des investisseurs tout en utilisant beaucoup de schmooze, sollicitant beaucoup de morceaux légers pour créer des pages vues – eh bien, vous avez peut-être repéré mon nouveau approche de la «semi-retraite».

J'aborderai les points clés de la question de l'investissement, expliquerai quelles preuves sont les plus convaincantes et fournirai quelques implications en matière d'investissement.

-

La plupart des problèmes sont liés à un résultat électoral serré, ce qui est peu probable. L’exposé du Dr David Kelly disait que cela pouvait arriver quand un État faisait la différence, ce qui n’était arrivé qu’une seule fois dans l’histoire. Comme moi, il voulait éviter de discuter d'une préférence personnelle, mais il a déclaré qu'un balayage dans les deux sens serait favorable au marché. Comme je l'ai noté ci-dessus, j'ai plus d'expertise que lui dans ce domaine, mais j'aime l'avoir à mes côtés. (Niveau de confiance – élevé).

-

Pourquoi citer des sondages qui étaient «faux» en 2016? C'est peut-être la plus grosse erreur des investisseurs, quelque chose qui s'est répandu dans de nombreux domaines au cours des quatre dernières années. Tu as le choix. Des méthodes qui fonctionnent bien depuis des décennies? Ou Facebook et intuitions? Je les lis et les analyse tous. Quelques points clés:

-

538 a donné 30% de chances à Trump. Cela ne veut pas dire qu'ils ont «déclenché» les élections. Les Packers ont 30% de chances de perdre demain, mais j'espère bien que non. Mme OldProf est toujours très malheureuse lorsque cela se produit, et c'est le début du match. Néanmoins, 30% des événements se produisent – et ils se produisent environ 30% du temps. Une prévision est «fausse» si elle extrapole une probabilité de 70% à 100%.

-

Il est courant de dénigrer les sondages, de discuter du vote «caché» de Trump et du manque de fiabilité des réponses. Les sondeurs ont prêté attention aux résultats de 2016. Leurs méthodes s'améliorent. Il y a aussi une grande différence dans la volonté des répondants de dire «Trump» maintenant qu'en 2016. C'est une erreur de prendre un événement et de faire une large inférence sur la méthodologie.

-

Le diagnostic COVID réduit les chances de victoire de Trump. Cela restreint son style de campagne et met en évidence un problème qui aide Biden.

-

-

En tant qu'investisseur, je ne m'inquiète pas de l'élection de l'un ou l'autre des candidats. Nous savons à quoi ressemble une administration Trump. Une administration Biden se concentrerait initialement sur l'amélioration de l'économie. Pensez aux mesures de relance et aux augmentations d'impôts pour les personnes à très haut revenu. Les soins de santé et la réglementation finiraient par changer, bien sûr, mais progressivement.

-

L'observateur moyen surestime la chance d'un président d'adopter une loi. Il existe de nombreux obstacles. Dans une victoire de Biden, l'élément clé à surveiller sera l'obstruction systématique. Traditionnellement, de nombreux démocrates se sont opposés à tout changement. Si cela change, un balayage démocratique aurait plus d'implications politiques

Que devraient faire les investisseurs?

Je continue ma posture baissière pour les investisseurs à long terme, mais cela ne concerne pas les probabilités électorales. Je pense que l’ampleur de la reprise économique a été largement exagérée. Le nombre d'emplois créés et les emplois perdus ne correspondent pas correctement.

Le marché mise trop sur un vaccin à court terme et une utilisation généralisée.

La prudence ne signifie pas une décision «totale». Recherchez un cours prudent, des allocations partielles ou des couvertures. Il y aura bientôt de bien meilleurs points d'entrée, et les meilleures actions ne seront pas les leaders actuels.

Les investisseurs n'ont aucun contrôle sur les événements importants, mais ils peuvent gérer leurs propres réactions.

Chaque fois qu'il y a un problème particulièrement important, je génère un livre blanc. Récemment, je me suis concentré sur la recherche et la mesure du risque de portefeuille. Si vous n'avez pas demandé votre copie, je le recommande vivement. Veuillez également envisager de rejoindre le groupe Great Reset. Cela conduit ma propre analyse d'investissement et (j'espère) en inspire d'autres. Rejoignez mes sondages Wisdom of Crowds. J'ai besoin de participants plus avisés! Les résultats de notre travail d'équipe seront publiés régulièrement, vous vous joindrez donc à moi pour contribuer à un plus grand bien.

Il n'y a pas de frais ni d'obligation pour le papier Portfolio Risk ou le Great Reset Group. Faites simplement votre demande sur ma page de ressources.

-

Une deuxième vague pandémique. Que ce soit sur le campus ou dans des zones où les gens ont été trop confiants. Je m'inquiète pour mes nombreux amis et parents dans le Wisconsin.

-

Réaction excessive impulsive à la maladie du président.

-

Les impasses persistantes concernant l'assistance nécessaire. Il y a trop de problèmes et une mauvaise définition des priorités.

-

La transition formelle du pouvoir en cas de perte de Trump et de plaintes concernant une élection «injuste». Si la demande est restreinte – une question spécifique dans un État, la Cour suprême peut faire n'importe quoi. Une allégation générale de tricherie en citant des bulletins de vote par correspondance ou autre n'a aucune chance devant la Cour suprême. Les gens surestiment la politique des juges. Le juge Roberts ne peut en aucun cas diriger une décision qui mine plus de deux siècles de principes électoraux. Il est beaucoup plus susceptible de conduire la Cour à une décision quasi unanime. Il entrerait dans l'histoire comme celui qui a sauvé les fondements de la démocratie américaine. Je m'attendrais à un vote de 8-1.

Nous avons un calendrier économique modeste comprenant l'indice ISM non manufacturier, JOLTS, les données sur les demandes de chômage et l'indice NFIB. Le procès-verbal de la réunion de septembre de la Fed sera publié. Le débat vice-présidentiel est prévu pour mercredi.

Rien de tout cela ne fera la une des journaux quotidiens alors que tout le monde surveille la condition du président Trump. Ceci est important pour de nombreuses raisons importantes, notamment la sécurité nationale et l’économie. Cela dit, les décisions d'investissement peuvent avoir une importance durable et les décisions sont entre nos mains. Il est important de demander:

Les investisseurs devraient-ils changer de cap à cause de la maladie du président?

Dans mon dernier volet de WTWA, j'ai commencé un examen des éléments clés pendant la pandémie en mettant l'accent sur les connaissances disponibles à chaque étape. J'ai également écrit: «Le premier débat présidentiel est prévu mardi soir. Cela attirera beaucoup d'attention, mais ne sera probablement pas un événement qui bougera le marché. »

Il y avait certainement beaucoup d'attention car des experts de tous bords décrivaient à quel point c'était terrible. Les opinions ont été renforcées des deux côtés alors que tout le monde revendiquait la victoire. Vendredi, cela n'avait pas d'importance non plus, car l'attention se tourna vers Pres. Diagnostic COVID-19 de Trump.

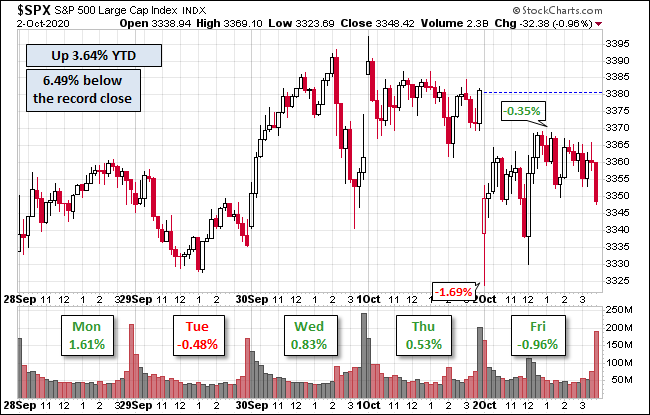

Je commence toujours mon examen personnel de la semaine en regardant un excellent graphique. Cette semaine, je présente la version de Jill Mislinski de la semaine précédente. Les appels montrent également la large gamme de négociation du vendredi après l'annonce de POTUS COVID.

Le marché a gagné 1,5% sur la semaine. La fourchette de négociation était de 5,3%, plus élevée que ces dernières semaines. To help readers keep perspective, I provide regular updates of historical and expected volatility in my Indicator Snapshot (below).

The weekly sector chart shows the sources of the action. Readers seemed to prefer the longer time frame, so I am showing the 26-week version.

Juan Luque, the member of our trading team who works most closely with these trends, provides some additional interpretive information this week. (I am doing only light edits to these comments so that readers can learn official “traderspeak.”)

Many readers might wonder how these charts are made and what they measure. As I have mentioned before, the RRGs are the visual representation of the performance of instruments relative to a benchmark. The Horizontal axis is the RS-Ratio, which measures the trend and its relative strength. The Vertical axis is the RS-Momentum, which measures the rate of change of the trend. The lines in the chart have different colors all with a defined meaning. In traffic lights Red means stop and Green means go. Similarly, in the RRG the sectors in redish fonts represent weak momentum and weakness and Green represents strong momentum and relative strength. The background colored arrows show the theoretical movement around the benchmark and are also displayed in the same color arrangements.

This week shows the continuation of gained momentum and strength for utilities, real estate, and consumer as they have crossed to the improving quadrant. Financials and industrials maintained their strength. It is interesting to see the energy sector trapped yet one more week in the lagging with no sign of recovering.

(The sector names are here. The Bloomberg symbols add “S5” at the start of the name. The small square is the current value and other points are the history).

The current investment climate is anchored by extremely low interest rates and low inflation. The Visual Capitalist illustrates just how rare this is.

Each week I break down events into good and bad. For our purposes, “good” has two components. The news must be market friendly and better than expectations. I avoid using my personal preferences in evaluating news – and you should, too!

New Deal Democrat’s high frequency indicators are more important than ever. As we look for turning points and the sustainability of the rebound, these are the earliest clues. His latest update shows all three of his time frames firmly in positive territory. Among his conclusions he emphasizes the “decisive” importance of the pandemic and also notes the following:

Consumer spending in my opinion remains the single most important metric of economic progress under the pandemic. So far, surprisingly, it has held up, even after the termination of emergency Congressional assistance.

The Good

- Consumer Confidence for September from the Conference Board was 101.8, much higher than the expected 88.5 or August’s (upwardly revised) 86.3). Jill Mislinski has the best chart on consumer confidence and a good post on past data and interpretation.

- Rail traffic continues to improve reports Steven Hansen (GEI). While carloads are deep in contraction “rail is on an improving trendline.”

- Initial jobless claims decreased to 837K, better than expectations of 850K, and the prior week’s 873K. UPFINA (via GEI) reminds us that California is not currently accepting claims, so there may well be an increase when the state resumes claim processing. The post includes the informative chart from Daniel Zhao’s Twitter feed.

- Continuing claims decreased to 11.767M from the prior week’s (upwardly revised) 12.747M. (also from UPFINA and @DanielBZhao).

- Michigan Sentiment for September showed continued strength with a reading of 80.4. This beat expectations of 79.0 and the preliminary read of 78.9. Jill Mislinski’s chart helps us keep this in perspective.

- ADP Private Employment for September increased by 749K, beating expectations of 600k and August’s 481K (which was revised up from 428K).

- A government shutdown has been avoided, at least until December 11e. (Vox).

- Pending home sales for August showed an increase of 8.8%, much better than the expectations of a 3.2% gain and July’s 5.9%. (Calculated Risk).

- Construction spending for August increased 1.4%, beating expectations of 0.8% and July’s 0.7% (revised up from 0.1%).

- Light vehicle sales for September increased 7.6% from the August rate to 16.34 million (SAAR). (Calculated Risk).

- Personal spending for August increased 1.0% beating expectations of 0.6% but weaker than July’s 1.5% (downwardly revised from 1.9%).

- September Unemployment declined to 7.9%, beating expectations of 8.2% and the August rate of 8.4%. Bob Dieli’s excellent monthly report on employment highlights the most important factor in this data series: how long people are out of work.

The Bad

- The ISM Manufacturing Index for September registered 55.4%, slightly worse than expectations of 56.0% which was also August’s level.

- MBA Mortgage Applications rose 6.8% versus last week’s 2.5% decline. The overall pace still looks good. (Calculated Risk).

- Hotel occupancy has declined further to 48.7%, down 31.5% year-over-year. Calculated Risk highlights the combined effect of natural disasters and the pandemic.

- Personal Income for August declined 2.7%, worse than the expected 2.0% drop. July’s gain was 0.5%, revised up from 0.4%.

Part of this decline relates to benefit payments.

- The Chemical Activity Barometer remains in recession territory. Steven Hansen (GEI) shows the relationship with industrial production.

- Non-farm payrolls for September increased by 661K missing expectations for a gain of 800K and much lower than the (upwardly revised) gain of 1.489M in August. Private payroll gains were a little stronger. Barron’s Matthew C. Klein concludes, The Jobs Recovery Has Ended—and May Be Reversing.

Concerning government policy effects, he writes as follows:

Government policy has been compounding the woes of the private sector. First, the boost from Census hiring has already begun to unwind even though the job of counting Americans hasn’t finished. Meanwhile, the collapse in state and local tax revenue—and the federal government’s failure to make up the shortfall—is leading to massive cuts in employment. Public schools and universities have shed about 8% of their staffs, while cities and municipalities have also shed more than 5% of their other workers. Overall, government employment other than the Census has dropped by 1.2 million people since February—about 10% of the jobs lost since February.

Perhaps most important has been the end of government income support since the end of July, with enhanced unemployment benefits and forgivable loans for businesses no longer available. Even though more people are working, the lack of aid has subtracted tens of billions of dollars of income from Americans’ pockets each week.

All this means less spending—and fewer jobs—than there otherwise would be. We are already seeing the impact in the new rounds of layoffs and furloughs announced by companies such as Allstate, Walt Disney, Marathon Petroleum, and the airlines. Those job losses won’t show up in the government data until later in the year, but they will eventually lead to lower revenues for businesses and lower incomes for workers, further sapping the recovery of momentum and perpetually leading to a new downturn—unless the government chooses to make workers and businesses whole with a new round of aid.

The Ugly

Personal spending, income, and saving. It does not add up any better for individuals than it does for government.

We would all like to know the direction of the market in advance. Good luck with that! Second best is planning what to look for and how to react.

The Calendar

We have a relatively small economic calendar featuring ISM non-manufacturing and the NFIB small business optimism index. Unemployment claims data and mortgage applications provide a high frequency read on two key economic indicators. Some will try to interpret JOLTS as showing something about job creation, but it is not useful for that purpose. The Fed-obsessed will try to squeeze a little more information from the FOMC minutes.

The first Vice-Presidential debate is scheduled for Wednesday night. In the absence of some horrific blunder, I do not expect a significant market reaction.

None of this will matter much in an environment where everyone is concerned about the President’s condition.

Briefing.com has a good U.S. economic calendar for the week. Here are the main U.S. releases.

None of the regular market threads will matter until there is more clarity about the President’s condition. The implications are broad — national security, the economy, and current policy initiatives. The duration of his illness is crucial.

It is uncomfortable to think and write about our personal interests in such a time, but we really have no choice. The big issues are out of our control; our investments are not. When there are important events there is nothing wrong about stopping to think about the personal implications. In fact, it is a responsibility to avoid the potential for live-changing mistakes. This brings us to the necessary but awkward question:

Should investors change course because of the President’s illness?

This is not a political article! It is focused, as always, on helping readers find the best investments.

Sometimes political events are the key drivers of public policy and the economy. It is foolish for an investor to ignore such effects. It is equally foolish to allow our opinions about candidates to determine how we will invest.

My intention here is to analyze the current situation in the same dispassionate way that I approach housing stocks, free trade, or the Fed. I use my training and experience to find the best sources on the subject. I draw and share my own conclusions and allow readers to evaluate evidence for themselves.

I am not writing about the current state of the President’s health. I wish him, and the First Lady a speedy and successful recovery – the same sentiment I have for everyone in this situation. I will follow the updates with hope, as will everyone else.

I will not engage in recriminations, finger-pointing, timeline tracing, speculation about conspiracies, or anything else of that ilk.

I am writing about what it means for investments. I know that many will not agree with my conclusions. After fifteen years of writing, I am familiar with objections and criticism. I ask only one thing:

As you read, try to substitute a neutral economic term like “housing market” or “employment.”

As you would expect, I have read many articles and listened to plenty of pundits on the implications of the President’s COVID diagnosis. Most of them were awful. As always happens in situations like this the interviewer asks the subject the question of the moment, regardless of the subject’s expertise. Naturally, he has an opinion and is willing to provide it.

One of the stronger CNBC anchors was interviewing an excellent economist and former Fed member whom I have followed for many years. She asked what he thought about the election. He said he did not know who would win but it would be very close. She asked who won the debate. He said that he listened with the sound off and went by body language, the way most people did! He felt the President had won.

My problem with this is that the interviewee spoke knowledgeably and at length about subjects in his wheelhouse. The casual listener could be forgiven for giving similar credit to the final remarks, even though they are subjects about which he knows absolutely nothing! His opinion is just like that of a Letterman man on the street.

That is the challenge of trying to bring any clarity to this subject.

The Most Important Issues

National security

The message sent to the rest of the world is the most important consideration. Even the hint that no one is in control or that the country is especially vulnerable should be avoided. This carries with it some corollaries. From Justsecurity.org.

What procedures for a temporary transition of power are in place? The most important is the 25e Amendment of the Constitution. The President can voluntarily pass control, which some have done while undergoing surgery. There is also a provision for an involuntary passage of power:

Section Four of the Amendment has drawn particular attention in the popular media and news commentary alike in recent months. This provision provides a strikingly compressed constitutional process whereby nine government officials could separate the President from his powers and duties, with the Vice President immediately becoming Acting President. If the President should contest this declaration of inability, the amendment requires both houses of Congress to assemble within 48 hours, and then (by a two-thirds vote of each body) to resolve the question of inability within three weeks. Depending on the vote, the President may resume his official duties, or the Vice President may continue to serve as Acting President.

There is no experience or precedent for this provision, including whether these actions are justiciable. Read the source for a lot more detail. For national security purposes, it is probably enough that a procedure is in place if there is a need for a speedy decision.

Updated information

Who should know how the President is doing? Roger Pilon, founding director emeritus for Cato Institute’s Robert A. Levy Center for Constitutional Studies and former Reagan advisor opines that the White House has every right to manage information. He cites personal protections about health information and the precedent from prior Administrations.

(Jeff – This power might be used quite wisely. The point is not about curiosity, but leadership continuity. It might not always be helpful. Consider, for example, the infamous claim by Gen. Alexander Haig, Chief of Staff for Pres. Reagan at the time of the Presidential assassination attempt. Stepping up to the podium at a news conference, he stated:

Constitutionally, gentlemen, you have the president, the vice president and the secretary of state, in that order, and should the president decide he wants to transfer the helm to the vice president, he will do so. As for now, I’m in control here, in the White House, pending the return of the vice president and in close touch with him. If something came up, I would check with him, of course.)

What about the rest of the campaign?

The election is already underway. For now, the President’s schedule does not include any in-person events. That is not true for Vice-President Pence, but that might be revised.

The second Presidential debate is near the end of the President’s quarantine period, so it is also doubtful.

What if the President must withdraw?

There are procedures in place for all possibilities, but it depends on the timing. The election has already begun for millions of mail-in voters. It is too late to change the name on the ballot. We should remember, however, that despite the name on the ballot, voters are choosing a slate of electors pledged to that candidate. They will vote at the meeting of the electoral college.

- If a change is needed before the election, both parties have provisions for the National Committees to choose a replacement. This has never happened.

- After Election Day, the question is whether the candidate is the “president-elect.”

- If so, the vice president-elect becomes president. This is clear if it occurs after the Electoral College votes on December 14e.

- It might also be true if it occurred before the Congress officially counts on the votes on January 6, 2021.

- There could be a challenge of electors in various states. Any decision there would inevitable be appealed to the Supreme Court.

What if he cannot finish the campaign? What if Biden cannot?

What if a candidate wins the election, even if incapacitated? Or becomes incapacitated between election day and the inauguration. It then depends upon how the electors vote and whether they are bound by state law prohibiting “faithless electors.” (Good summary of possibilities in the Washington Post).

- Some are free to vote as they wish.

- Some are required to vote for the candidate on the ballot, no matter what.

- Some are required to vote for the party of the candidate on the ballot.

What if the election is challenged in the streets?

The recent clashes between demonstrators has heightened concern about the possibility for a violent mass rejection of the election outcome. No one can predict this with certainty, but there is some research available. Here is an academic perspective from Ore Koren of Indiana University. He examines the factors behind past electoral violence and reaches these conclusions:

Is post-election violence impossible in 2020 America? Non.

However, data suggests it is unlikely.

Ninety-five percent of the 12,607 political demonstrations in the U.S. between May 24 and Sept. 19, 2020, were peaceful. There were 351 other kinds of incidents, including imposing curfews and perpetrating physical attacks. In 29 of those, there was violence against civilians, where 12 people were killed, nine of them by the police. And in an additional five drive-by shootings, three police officers were killed by the extremist group the Boogaloo Bois.

Considering the number of people involved in the recent Black Lives Matter and COVID-19 protests, and the fact that many were heavily armed, these casualty figures are surprisingly low. According to the data, the majority of deaths were caused by police, not vigilantes or protesters, and all of the perpetrators (with the exception of two drive-by shooters), police and civilians alike, were taken into custody.

What if this goes to a Supreme Court decision?

The issue would probably begin with challenges in state courts. The Supreme Court would act swiftly to stay within the election and inauguration timeline. No one really knows how it would turn out.

Investment Implications

To answer this question, the investor needs to decide several things – the winner, the policy differences, the Congressional support, and the chance that proposals will be passed.

- The winner is likely to be Biden, possibly in a landslide. The best sources on election forecasting are FiveThirtyEight and Center for politics led by Dr. Larry J. Sabato.

- FiveThirtyEight’s current forecast, based on analyzing state-level polls and simulating results:

Does this really matter in the short run?

Even if you knew the election outcome, the policy effects are uncertain. People overreact to the election of a candidate they do not favor. In fact, the overall stock returns vary little by party.

Most would be surprised by the likely result of a Democratic sweep, for example. The logic behind this conclusion is the increased chance of a significant stimulus bill.

As always, I have tried to separate my personal conclusions. I’ll highlight those in today’s Final Thought.

I have switched the investor section to a separate post. I hope to run it nearly every week, calling it Investing for the Long Term. It has turned out to be more comprehensive than it was as a part of WTWA, and more difficult to do. It is important to include the Great Reset concept as well. I am starting to see more ideas worthy discussing. I may not be able to do this weekly, and it might be a bit shorter.

I have given this a lower priority because there is no rush. The conclusion of our research so far is that long-term investors have many months. Traders might want to show some agility.

I have a rule for my investment clients. Think first about your risk. Only then should you consider possible rewards. I monitor many quantitative reports and highlight the best methods in this weekly update, featuring the Indicator Snapshot.

For a description of these sources, check here.

The technical indicators have moved slightly above key levels. A modest decline could send them back into neutral territory. My overall rating of “Bearish” is based on expectations for long-term investors. My key risk avoidance method is lightening up positions when I expect a recession. Economic indicators remain in recession territory, so it is wise to be wary.

The C-Score remains at levels never before seen. It is combining the sharp economic rebound with pandemic effects. I expect to have an improved interpretation for this soon. Currently it is not providing much help about when we will see the end of the recession.

The Featured Sources:

Bob Dieli: Business cycle analysis via the “C Score”.

Brian Gilmartin: All things earnings, for the overall market as well as many individual companies. This week Brian also takes note of the improvement in corporate credit spreads.

David Moenning: Developer and “keeper” of the Indicator Wall.

Georg Vrba: Business cycle indicator and market timing tools.

Doug Short and Jill Mislinski: Regular updating of an array of indicators. The most important are summarized effectively in the Big Four.

The chart and table show an impressive four-month block that is all green. It underscores the directional shift in all indicators after the policy response to the initial COVID shutdown. It is important to consider magnitude as well as direction. This chart illustrates the disparity in the rebound among the Big Four.

Only retail sales has regained prior levels. Other indicators show plenty of work ahead of us.

Guest Commentary

I strongly recommend J.P. Morgan’s Guide to the Markets. It is a terrific source of data. Page through it and you will find yourself seeing some fresh ideas.

I always listen to Dr. David Kelly’s quarterly presentation. He covered many of the topics I am citing today. While I make my own decisions, I am delighted to have experts on my side of key issues.

Our regularly featured source, Brian Gilmartin, also shows how his own work links to the “Guide to the Market” update.

This post was a special challenge. I know that some who disagree will take it as a reason for a political diatribe. I always try to respond constructively and politely to comments, but I am not interested in arguing politics. It is stressful enough.

Mrs. OldProf asked me if there were not an easier way to blog. I told her that two of the most popular writers featured dark viewpoints, conspiracy theories, and reinforcement for what people already believed. These were stories that were easier to produce. She asked me if they were profitable, and I admitted that they were the two leading moneymakers. She then asked if I could do it, and if it would be fun. I said I certainly could, and it might be fun, but not very helpful to investors. Her line of questioning stopped.

If WTWA disappears and you see a new blogger highlighting themes out of fictional thrillers and movies, pounding on current investor worries while using a lot of schmooze, soliciting a lot of lightweight fluff pieces to build page views— well, you might have spotted my new approach to “semi-retirement.”

I will take up the key points of the investment issue, explain which evidence is most persuasive, and provide some investment implications.

- Most of the issues are linked to a close election result, which is unlikely. Dr. David Kelly’s presentation said that this might happen when one state made the difference, something that had only happened once in history. Like me, he wanted to avoid discussing a personal preference, but he stated that a sweep in either direction would be market friendly. As I noted above, I have more expertise on this than he does, but I like having him on my side. (Confidence level – high).

- Why cite polls that were “wrong” in 2016? This might be the biggest investor mistake, something that has rippled through many fields in the last four years. You have a choice. Methods that have worked well for decades? Or Facebook and hunches? I read and analyze them all. A few key points:

- 538 gave Trump a 30% chance. That does not mean that they “called” the election. The Packers have a 30% chance of losing tomorrow, but I sure hope they do not. Mrs. OldProf is always very unhappy when that happens, and it is the early game. Nonetheless, 30% events happen – and they happen about 30% of the time. A forecast is “wrong” if it extrapolates a 70% probability to 100%.

- It is popular to disparage polling, discussing the “hidden” Trump vote and unreliability of answers. Pollsters paid attention to the 2016 results. Their methods improve. There is also a big difference in respondent willingness to say “Trump” now than in 2016. It is a mistake to take one event and make a broad inference about methodology.

- The COVID diagnosis reduces Trump’s chance of victory. It restricts his campaign style and highlights an issue that helps Biden.

- As an investor, I am not worried about the election of either candidate. We know what a Trump Administration is like. A Biden Administration would initially focus on improving the economy. Think stimulus and tax increases on the very high-income people. Health care and regulation would eventually change of course, but gradually.

- The average observer overestimates the chance of a President to pass legislation. There are many obstacles. In a Biden victory, the key thing to watch will be the filibuster. Traditionally, many Democrats have opposed any changes. Should that change, a Democratic sweep would have more policy implications

What Should Investors Do?

I continue my bearish posture for long-term investors, but it does not relate to the election odds. I believe that the magnitude of the economic recovery has been significantly overstated. The number of jobs created, and jobs lost do not properly equate.

The market is betting too much on a near-term vaccine and widespread usage.

Caution does not mean an “all out” decision. Look for a cautious course, partial allocations, or hedges. There will be much better entry points soon, and the best stocks will not be the current leaders.

Investors have no control over important events, but they can manage their own reactions.

Whenever there is an especially important issue, I generate a white paper. Recently I focused on finding and measuring portfolio risk. If you have not requested your copy, I strongly recommend it. Please also consider joining the Great Reset group. This drives my own investment analysis, and (I hope) inspires others. Join in my Wisdom of Crowds surveys. I need more wise participants! The results of our team effort will be published on a regular basis, so you will be joining me in contributing to a greater good.

There is no charge and no obligation for either the Portfolio Risk paper or the Great Reset Group. Just make your request at my resource page.

- A second pandemic wave. Whether on campus or in areas where people have been too confident. I am worried about my many friends and relatives in Wisconsin.

- Impulsive overreaction to the President’s illness.

- Continued stalemates on needed assistance. There are too many issues and poor setting of priorities.

- The formal transition of power in the event of a Trump loss and complaints about an “unfair” election. If the claim is narrow – a specific issue in one state, the Supreme Court might do anything. A broad-based claim of cheating citing mail-in ballots or the like, has no chance in the Supreme Court. People over-estimate the politics of the justices. There is no way that Justice Roberts will lead a decision that undermines more than two centuries of electoral principles. He is much more likely to lead the Court to a near-unanimous decision. He would go down in history as one who saved the foundation of American democracy. I would expect a vote of 8-1.