Par Tobias Adrian, Antonio Garcia Pascual, Ranjit Singh et Jay Surti

Les fonds d’investissement ont été durement touchés par la pandémie ; leur réponse a amplifié son impact négatif sur les marchés financiers et les flux de capitaux.

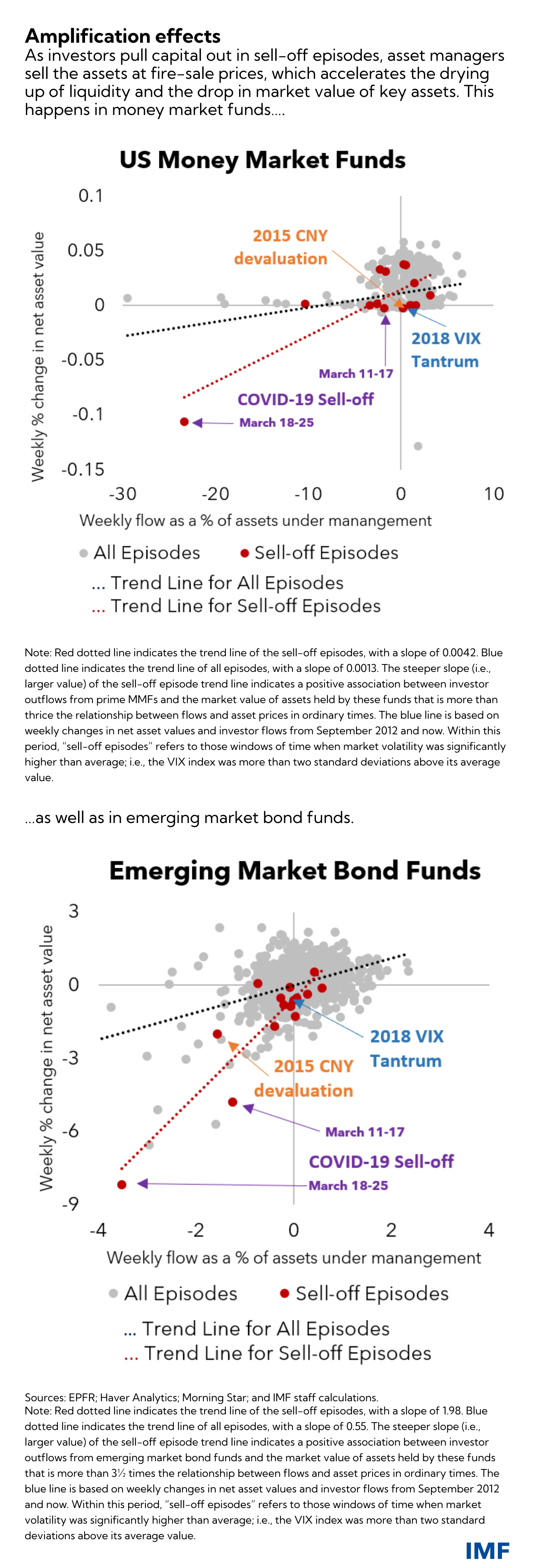

Notre frôlement l’année dernière avec l’un des plus grands chocs économiques de notre vie a révélé des vulnérabilités fondamentales qui pourraient affecter la stabilité financière mondiale. Pris dans la tourmente des marchés financiers générée par les investisseurs averses au risque, de nombreux fonds d’investissement ont été fortement touchés par le « dash-for-cash » qui s’est étendu au-delà des frontières et qui a déclenché des sorties importantes d’actifs risqués et des économies émergentes et en développement. Au fur et à mesure que cela s’est produit, et que les capitaux des investisseurs sont sortis du marché monétaire et des fonds communs de placement à capital variable, les gestionnaires d’actifs ont été contraints de vendre ces actifs, ce qui a accéléré le tarissement des liquidités et la baisse de la valeur de marché des actifs clés.

Nos recommandations politiques seraient gagnantes tant pour les émetteurs que pour les investisseurs, compensant largement les coûts d’ajustement qu’ils supportent.

Pour préserver la stabilité financière aux niveaux national et mondial et mieux protéger les marchés et les économies contre les sorties de capitaux paralysantes, nous devons renforcer la résilience des fonds d’investissement. Un élément clé de cela consiste à réduire la portée de leurs modèles commerciaux pour amplifier l’impact macrofinancier des chocs défavorables, de sorte que leurs opérations commerciales sont moins susceptibles d’être sujettes à des incendies d’actifs en période de crise.

Dans un nouveau document des services du FMI, nous décrivons les outils que les décideurs peuvent utiliser pour renforcer davantage la gestion des risques, en particulier la gestion du risque de liquidité. Nous montrons comment cela peut être réalisé avec une combinaison d’outils de gestion des liquidités déployés de manière séquentielle, selon les besoins, en fonction de l’intensité des pressions auxquelles un fonds particulier est confronté.

Indispensable à la croissance mondiale

Il n’est pas surprenant que les fonds d’investissement jouent un rôle central dans la croissance mondiale et la stabilité financière. Au cours des deux dernières décennies, la croissance rapide du montant des capitaux affluant dans les fonds d’investissement a été l’un des principaux moteurs des institutions financières non bancaires, augmentant leur part des actifs financiers mondiaux à environ 50 %. Cela profite à tout, des entrepreneurs qui développent leur entreprise, aux familles qui achètent leur première maison, à l’épargne pour la retraite.

Les fonds d’investissement sont des moteurs essentiels de la prospérité, de toutes formes et de toutes tailles, comme les fonds du marché monétaire et un large éventail de fonds communs de placement. Et de plus en plus, une caractéristique clé de la plupart des fonds d’investissement est d’offrir une liquidité quotidienne aux investisseurs, comme celle offerte par les banques sur leurs dépôts à vue. Mais de nombreux fonds se sont aventurés bien au-delà de leur offre traditionnelle d’actions à grande capitalisation et d’obligations d’État ultra-sûres aux investisseurs, dans des investissements à plus haut risque tels que la dette privée à haut rendement et l’immobilier.

Au fur et à mesure que ces fonds se sont mis à offrir une exposition à ces actifs plus risqués et moins liquides aux investisseurs, leur capacité à tenir leur promesse de liquidité quotidienne a parfois été mise sous pression face à des chocs défavorables, évidents lors des turbulences déclenchées par le début de la crise. pandémie mondiale de COVID-19 qui s’est nettement accélérée en mars 2020.

Contrairement aux banques, les fonds d’investissement ne bénéficient généralement pas de backstops publics, tels que des facilités de liquidité dédiées de la banque centrale ou une assurance-dépôts. Cela augmente la probabilité qu’ils amplifient l’impact négatif des chocs sur les marchés financiers par le biais de cessions d’actifs qui exacerbent l’illiquidité des marchés et, parfois, peuvent même générer des paniques.

Politiques : de quoi avons-nous besoin et comment y arriverons-nous ?

Dans ce contexte, nous identifions quatre objectifs clés.

Premièrement, s’attaquer aux incitations des investisseurs à prendre la tête des autres lorsque des chocs défavorables surviennent. Deuxièmement, diminuer la tension existante entre la liquidité quotidienne et l’exposition aux actifs illiquides. Troisièmement, explorer des options pour augmenter la liquidité structurelle et cyclique sur certains marchés d’actifs importants. Quatrièmement, réduire les retombées transfrontalières sur les marchés émergents et les économies en développement.

Nous identifions ensuite des outils spécifiques ciblés pour répondre à ces objectifs.

Les incitations à la sortie anticipée des investisseurs peuvent être mieux traitées en diminuant la valeur de la vente des actions du fonds dès le début. Divers mécanismes politiques pourraient réduire le coût pour les investisseurs d’attendre avant de vendre des parts de fonds, atténuant ainsi les incitations à la sortie anticipée, ce qui peut précipiter des épisodes de liquidation.

Nous soutenons qu’une « cascade » d’outils de gestion de la liquidité est nécessaire pour réduire les risques inhérents à la transformation de la liquidité par les fonds d’investissement. Dans cette approche, une séquence d’outils de gestion de la liquidité d’intensité croissante peut être déployée en combinaison en fonction du niveau de stress ou de choc. Pour les fonds monétaires, par exemple, augmenter les volants de liquidité et les rendre contracycliques (première ligne de défense) pourrait être séquentiellement combiné avec le verrouillage d’une partie des actions des investisseurs pendant une période minimale et l’offre de remboursement des retraits des investisseurs en titres détenus par le fonds plutôt qu’en espèces.

Pour renforcer la liquidité du marché, les politiques devraient encourager des accords commerciaux alternatifs, tels que garantir que tous les participants au marché sont en mesure de négocier entre eux (« trading all-to-all »). Des backstops de liquidité plus larges et plus robustes devraient également être explorés.

Une réforme des politiques par le biais de ces diverses mesures contribuerait grandement à limiter le besoin d’un soutien d’urgence en liquidités de la banque centrale à des événements extrêmement improbables (« extrêmes »). De plus, avec un calibrage minutieux, les réformes limiteraient l’aléa moral tout en reconnaissant que des filets de sécurité publics peuvent être nécessaires en de rares occasions compte tenu du rôle macrocritique de ce secteur.

En renforçant la résilience de ces fonds d’investissement aux chocs, ces politiques profiteraient aux pays émergents et en développement, qui, selon nos estimations, ont reçu 75 % de leurs entrées de capitaux suite à la crise financière mondiale via ces fonds. Lorsqu’elles sont combinées à des politiques macroéconomiques et macroprudentielles nationales appropriées dans ces pays, les actions politiques renforçant les fonds d’investissement peuvent réduire la contagion transfrontalière, qui constitue de plus en plus un risque pour la stabilité financière des marchés émergents et des économies en développement.

En contribuant à réduire le risque de turbulences sur les marchés et d’instabilité financière, nos recommandations de politique seraient gagnantes tant pour les émetteurs que pour les investisseurs, compensant largement les coûts d’ajustement qu’ils supportent.

La coopération internationale reste cruciale

Notre analyse souligne l’importance du processus en cours mené par le Conseil de stabilité financière pour identifier les options politiques, impliquant les autorités nationales de surveillance et les banques centrales et l’Organisation internationale des commissions de valeurs. La globalité de l’activité des fonds d’investissement et la fongibilité des flux financiers cohérent des politiques mondiales excluant l’arbitrage réglementaire sont nécessaires pour garantir la stabilité financière. Les décideurs politiques ont travaillé ensemble pour rendre les banques plus sûres après la crise financière mondiale il y a plus de dix ans. Nous devons maintenant faire de même pour les fonds d’investissement.