La conversation sur la politique monétaire entre les acteurs du marché a malheureusement tourné autour d’un pivot potentiel de la Réserve fédérale vers une réduction des taux en raison d’un risque élevé de récession.

L’idée parmi les acteurs du marché d’un pivot de politique à court terme avec une baisse des taux est erronée.

Mais le président de la Réserve fédérale, Jerome Powell, aura le dernier mot. Son discours très attendu de vendredi matin établira très probablement un marqueur de la direction que prendra la politique monétaire au cours des prochaines années.

Étant donné que le titre du symposium est « Réévaluer les contraintes sur l’économie et la politique », nous prévoyons une discussion vigoureuse sur la capacité de la banque centrale à contenir l’inflation en temps opportun sans provoquer de récession.

Nous ne pensons pas que ce soit probable, mais nous en sommes là alors que les banquiers centraux agissent avec force pour maintenir les attentes d’inflation ancrées tout en ne causant pas trop de dommages aux conditions d’emploi.

À notre avis, l’idée d’un pivot politique à court terme est erronée et représente très probablement le dernier souffle de la sagesse conventionnelle du marché qui a prévalu de 2010 à 2020. Toute idée que la politique reviendra au statu quo d’avant la pandémie devrait être poliment rejetée. .

Les décideurs politiques, les investisseurs et les entreprises devraient plutôt se préparer à un changement de régime de l’inflation qui nécessitera une politique monétaire plus stricte alors que la banque centrale relève le taux directeur à 4 % d’ici la fin de l’année et réduit son bilan de 8 850 milliards de dollars.

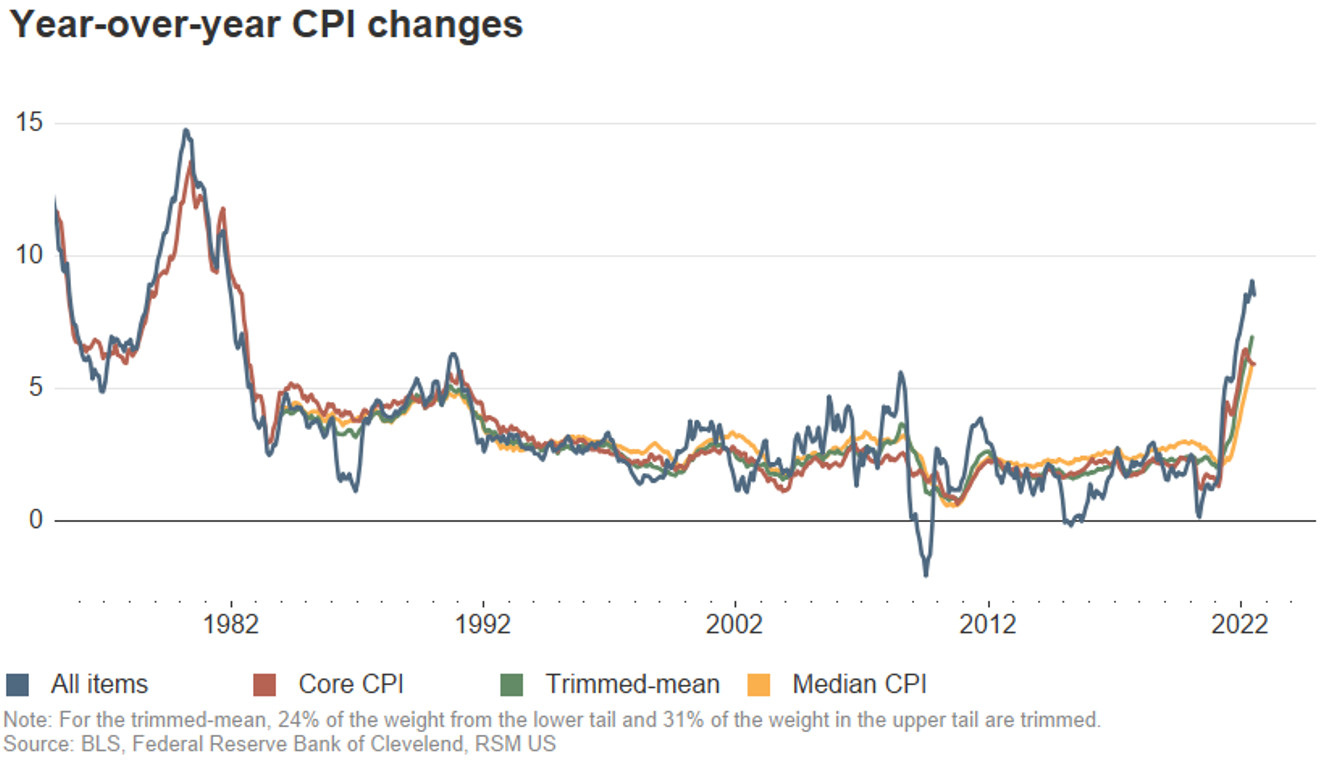

Tout cela se déroulera dans une économie caractérisée par des marchés du travail tendus, des défis mondiaux liés à la chaîne d’approvisionnement, une pénurie d’approvisionnement énergétique mondial et des tensions géopolitiques.

Nous nous attendons à ce que Powell utilise une discussion autour d’un marché du travail historiquement tendu pour atténuer les spéculations sur un pivot à court terme de la politique avec une baisse des taux.

Nous sommes en profond désaccord avec le sentiment actuel du marché et appelons la Fed à relever le taux directeur à 4 % d’ici la fin de l’année avant toute pause potentielle des taux.

Une fois que la Fed fait une pause, nous nous attendons à ce qu’elle dure pendant une période prolongée.

La Fed n’est pas seule dans le débat sur l’inflation. Lors de la récente conférence sur la politique monétaire de la Banque centrale européenne à Sintra, au Portugal, le sous-texte de cette réunion était le possible changement de régime de l’inflation.

Les hypothèses selon lesquelles la longue période de faible inflation reviendra devraient être écartées au profit d’une politique sobre et lucide de stabilité des prix alors que l’économie mondiale s’adapte aux réalités de l’économie post-pandémique.

La vente à emporter

Même si l’économie américaine n’est pas en récession, et nous ne pensons pas qu’elle y tombera cette année, l’impact de l’inflation ne se dissipera pas de sitôt.

Avec l’inflation qui imprègne désormais le secteur du logement, qui sera difficile à dénouer, le discours de Powell vendredi sera presque certainement à retenir et à encadrer le récit économique national et mondial au début du prochain cycle économique.