Cet article présente une mise à jour des prévisions économiques générées par le modèle d’équilibre général stochastique dynamique (DSGE) de la Federal Reserve Bank de New York. Nous décrivons très brièvement notre prévision et son évolution depuis mars 2022.

Comme d’habitude, nous souhaitons rappeler à nos lecteurs que la prévision du modèle DSGE n’est pas une prévision officielle de la Fed de New York, mais seulement une contribution au processus de prévision global du personnel de recherche. Pour plus d’informations sur le modèle et les variables discutées ici, consultez nos questions et réponses sur le modèle DSGE.

Les prévisions du modèle de la Fed de New York utilisent les données publiées jusqu’en 2022:T1, augmentées pour 2022:T2 avec les prévisions médianes de croissance du PIB réel et d’inflation PCE de base de la publication de mai de l’enquête des prévisionnistes professionnels (SPF) de la Fed de Philadelphie, ainsi que les rendements des titres du Trésor à 10 ans et des obligations d’entreprise Baa sur la base des moyennes du T2 2022 jusqu’au 27 mai. pour égaler la prévision ponctuelle médiane correspondante de la dernière enquête disponible auprès des négociants primaires (SPD) au cours de ce trimestre. Pour la projection actuelle, il s’agit du SPD de mai 2022.

Les perspectives du modèle sont considérablement plus pessimistes qu’elles ne l’étaient en mars. Il prévoit que l’inflation restera élevée en 2022 à 3,8 %, en hausse d’un point de pourcentage par rapport à mars, et ne diminuera que progressivement vers 2 % par la suite (2,5 et 2,1 % en 2023 et 2024, respectivement). Cette trajectoire de désinflation s’accompagne d’un atterrissage pas si doux : le modèle prévoit une croissance du PIB légèrement négative en 2022 (-0,6 % contre 0,9 % en mars) et en 2023 (-0,5 % contre 1,2 %). Selon le modèle, la probabilité d’un atterrissage en douceur – défini comme une croissance du PIB sur quatre trimestres restant positive au cours des dix prochains trimestres – n’est que d’environ 10 %. À l’inverse, les chances d’un atterrissage brutal – défini comme incluant au moins un trimestre sur les dix prochains au cours duquel la croissance du PIB sur quatre trimestres tombe en dessous de -1 %, comme cela s’est produit lors de la récession de 1990 – sont d’environ 80 %.

Les changements dans les prévisions à court terme pour la croissance du PIB et l’inflation PCE de base par rapport à mars reflètent deux facteurs. Le premier est une continuation des chocs de poussée des coûts qui ont frappé l’économie depuis le début de 2021, entraînant une projection plus élevée pour l’inflation et une projection quelque peu plus faible pour la croissance de la production. Le deuxième facteur est une politique monétaire plus stricte en 2022 et 2023, le taux des fonds fédéraux suivant une trajectoire beaucoup plus abrupte au cours de la prochaine année et demie que celle prévue en mars. Cette trajectoire attendue pour le taux directeur est déterminée par une version du ciblage d’inflation moyenne (AIT), complétée par des chocs politiques anticipés et éclairée par les attentes de l’enquête auprès des négociants primaires (SPD), comme décrit ci-dessus. Cette trajectoire politique plus restrictive par rapport à mars freine l’activité réelle au cours des prochains trimestres, mais elle a un effet limité sur l’évolution prévue de l’inflation en raison de la planéité de la courbe de Phillips estimée du modèle.

Le taux réel des fonds fédéraux impliqué par ces prévisions se rapproche rapidement du taux d’intérêt naturel, qui est d’environ 1 %, l’atteignant en 2023 et le dépassant légèrement pour le reste de l’horizon de prévision. Reflétant en partie le resserrement de la trajectoire politique, l’écart de production devient négatif à moyen terme, passant de 0 % fin 2022 à -1,7 % en 2023 et -2,6 % en 2024.

Comparaison des prévisions

| 2022 | 2023 | 2024 | 2025 | |||||

|---|---|---|---|---|---|---|---|---|

| Juin | Mar | Juin | Mar | Juin | Mar | Juin | Mar | |

| La croissance du PIB (Q4/Q4) |

-0,6 (-3,6, 2,3) |

0,9 (-0,8, 2,6) |

-0,5 (-5.0, 4.0) |

1.2 (-0,6, 3,1) |

0,4 (-4,4, 5,3) |

1.5 (-0,3, 3,4) |

1.4 (-3,9, 6,5) |

1.8 (-0,1, 3,6) |

| Inflation PCE de base (Q4/Q4) |

3.8 (3.3, 4.4) |

2.8 (2.1, 3.6) |

2.5 (1.7, 3.4) |

2.2 (1.3, 3.1) |

2.1 (1.2, 3.1) |

2.0 (1.1, 3.0) |

2.0 (1.0, 3.0) |

2.0 (1.0, 3.0) |

| Taux d’intérêt naturel réel (Q4) |

0,9 (-0,4, 2,1) |

0.0 (-1.3, 1.4) |

0,9 (-0,5, 2,4) |

0,4 (-1.1, 1.9) |

0,9 (-0,7, 2,4) |

0,6 (-1.0, 2.1) |

0,8 (-0,9, 2,5) |

0,6 (-1.1, 2.3) |

Remarques : Ce tableau répertorie les prévisions de croissance de la production, d’inflation PCE de base et du taux d’intérêt naturel réel à partir des prévisions de juin 2022 et mars 2022. Les nombres hors parenthèses sont les prévisions moyennes et les nombres entre parenthèses sont les bandes de 68 %.

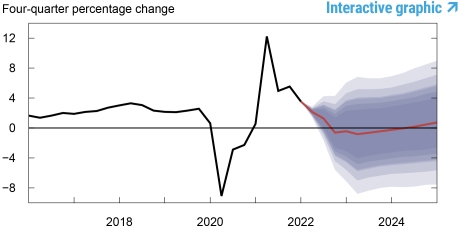

Prévisions de croissance de la production

Notes : Ces deux panneaux illustrent la croissance de la production. Dans le panneau supérieur, la ligne noire indique les données réelles et la ligne rouge indique les prévisions du modèle. Les zones ombrées marquent l’incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 %. Dans le panneau inférieur, la ligne bleue indique les prévisions actuelles (d’un trimestre à l’autre, annualisées) et la ligne grise indique les prévisions de mars 2022.

Prévisions d’inflation

Notes : Ces deux panneaux illustrent l’inflation sous-jacente des dépenses de consommation personnelle (PCE). Dans le panneau supérieur, la ligne noire indique les données réelles et la ligne rouge indique les prévisions du modèle. Les zones ombrées marquent l’incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 %. Dans le panneau inférieur, la ligne bleue indique les prévisions actuelles (d’un trimestre à l’autre, annualisées) et la ligne grise indique les prévisions de mars 2022.

Taux d’intérêt naturel réel

Notes : La ligne noire montre l’estimation moyenne du modèle du taux d’intérêt naturel réel ; la ligne rouge montre la prévision du modèle du taux naturel réel. La zone ombrée indique l’incertitude associée aux prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 %.

Marco Del Negro est conseiller en recherche économique en études macroéconomiques et monétaires au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Aidan Gleich est analyste de recherche principal au sein du Groupe de la recherche et des statistiques de la Banque.

Shlok Goyal est analyste principal de recherche au sein du Groupe de la recherche et des statistiques de la Banque.

Alissa Johnson est analyste de recherche principale au sein du Groupe de la recherche et des statistiques de la Banque.

Andrea Tambalotti est conseillère en recherche économique en études macroéconomiques et monétaires au sein du Groupe de la recherche et des statistiques de la Banque.

Comment citer cet article :

Marco Del Negro, Aidan Gleich, Shlok Goyal, Alissa Johnson et Andrea Tambalotti, « The New York Fed DSGE Model Forecast—June 2022 », Federal Reserve Bank of New York Économie de Liberty Street17 juin 2022, https://libertystreeteconomics.newyorkfed.org/2022/06/the-new-york-fed-dsge-model-forecast-june-2022/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité des auteurs.