Les cours des actions ont fortement chuté avant le week-end de la fête du Travail, après une hausse étonnante par rapport aux creux de mars. Les actions des technologies de l'information du S&P 500 sont passées d'un sommet de 22128,1 le 2 septembre à 2046,27 à 2h30 deux jours plus tard. Mais c'était juste l'équivalent de perdre deux semaines de gains.

Le commerce dynamique avait sûrement poussé certains grands pilotes en territoire mousseux, donc une correction est correcte. Mais les sceptiques et les traders à découvert affirment que le marché dans son ensemble reste totalement déconnecté des «fondamentaux».

D'autres commentateurs ont suggéré que les investisseurs étaient soudain terrifiés par le fait que le Congrès n'ait pas encore accepté d'emprunter et de donner des billions de plus pour «stimuler» quelque chose ou autre. «Si nous n'obtenons pas un autre programme d'aide à la relance à temps», prévient Forbes chroniqueur Naeem Aslam, «la reprise économique restera fragile» (même si elle croît à un taux de 26,2% à 29,6%). Une récente le journal Wall Street L'histoire a également averti que «l'échec du Congrès à fournir des mesures de secours supplémentaires pour les consommateurs et les entreprises américains pourrait peser sur le sentiment du marché.»

Pourtant, la disparition du «plan de relance» est une vieille nouvelle. La plupart d'entre eux ont commencé et se sont terminés en avril, lorsque presque tout le monde a reçu un chèque de 1 200 dollars, et les prêts PPP se sont rapidement taris. Les 600 $ supplémentaires de prestations de chômage hebdomadaires ont pris fin le 31 juillet. Pourtant, les stocks étaient particulièrement solides en août. La fin rapide des plans de relance de mai à juillet n’était essentiellement pas pertinente par rapport aux nouvelles très importantes d’avril selon lesquelles 28 États ont annoncé qu’ils rouvriraient du 20 avril au 4 mai, bientôt suivis par la plupart des autres.

Cela nous ramène à la question la plus sérieuse – à savoir la prétendue déconnexion entre les cours des actions du S&P 500 et les «fondamentaux». Cela se résume souvent au fait que les cours des actions semblent élevés par rapport aux bénéfices passés. Mais le ratio cours / bénéfices (P / E) ne peut être compris sans regarder les rendements obligataires. En effet, un taux d'intérêt plus bas augmente la valeur actualisée des bénéfices futurs.

L'argument en faveur d'une «surévaluation» considérable des actions repose sur le fait que le ratio P / E de fuite a augmenté de manière significative du 1er mai au 1er septembre. Le 1er janvier, le ratio P / E était de 24,21, soit environ le même que deux ans auparavant (24,87 ). Même après que Covid-19 et les verrouillages aient écrasé l'économie, le ratio P / E était toujours de 23,74 le 1er avril. Les cours des actions et les bénéfices s'étaient tous deux effondrés de manière synchronisée. Le ratio P / E était de 25,10 le 1er mai après que le taux des fonds fédéraux est tombé à zéro et que les chèques de 1 200 $ et les prêts PPP ont atteint un sommet. Il est ensuite passé à 26,69 le 1er juin, 27,57 le 1er juillet, 28,31 le 1er août et 30,32 le 1er septembre.

En utilisant le premier du mois comme indicateur approximatif des tendances, les cours des actions du S&P 500 ont augmenté encore plus rapidement que les bénéfices moyens de ces entreprises au cours des 12 mois précédents. Cela peut sembler suggérer que les actions se sont surévaluées par rapport à la croissance des bénéfices, mais il y a deux raisons de remettre en question cette conclusion. La première raison est que nous devons comparer ces ratios P / E historiquement élevés avec des rendements obligataires historiquement bas. La seconde est que nous devons nous rendre compte que les bénéfices de fuite au cours des 12 derniers mois se traduisent actuellement par un dénominateur ridiculement bas pour le ratio P / E. Les revenus moyens au cours des 12 derniers mois incluent certains des pires de l'histoire des États-Unis, notamment en mars et avril.

Pour comparer les multiples P / E et les rendements obligataires au fil du temps, il est intéressant d'inverser simplement le rapport P / E afin de créer un rapport E / P. Ce ratio E / P est appelé «rendement des bénéfices». Le rendement des bénéfices est simplement l'inverse du ratio cours-bénéfices (P / E). Autrement dit, le rendement des bénéfices montre le bénéfice par action des douze derniers mois divisé par le prix actuel du marché par action.

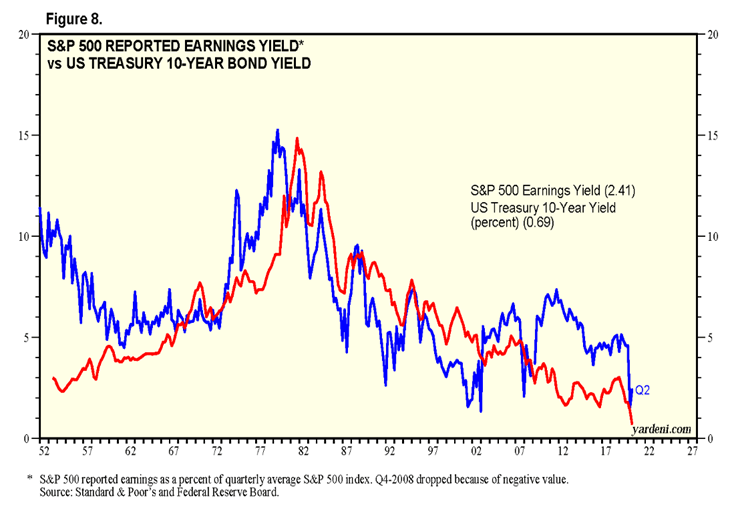

Ed Yardeni décrit le rendement des bénéfices sous la forme d'une ligne bleue dans le graphique reproduit ici (sa figure 8). Le rendement des bons du Trésor à 10 ans est indiqué en rouge. De toute évidence, ils montent et descendent généralement ensemble, parfois avec le ratio des bénéfices en tête.

En 1997, Yardeni a surnommé la relation entre les rendements obligataires et les rendements «The Fed Curve». C'était parce que la Fed de Greenspan venait d'y faire allusion. Plus tard, je l'ai modestement renommé «Le modèle Reynolds» parce que je l'ai dévoilé dans une note du 21 mars 1991 aux investisseurs institutionnels de mon cabinet de conseil. Alan Greenspan l’aurait peut-être vu, car il figurait sur ma liste de composition après parce que nous avons travaillé ensemble dans l’équipe de transition du président Reagan.

Puisque le rendement des bénéfices est le ratio P / E inversé, le graphique montre que le ratio P / E diminue (la ligne bleue monte) lorsque l'inflation s'accélère, en particulier la décennie après la fermeture de la fenêtre de l'or le 16 août 1971. Inversement, le le rendement des bénéfices diminue et le ratio P / E augmente lorsque l'inflation et les rendements obligataires baissent. Si la Fed réussissait à amener l'inflation nettement au-dessus de 2%, elle réussirait également à faire baisser le ratio P / E. Le président Powell annonçant l’espoir de la Fed pour une inflation plus élevée le 27 août était une nouvelle risquée pour les actions et pour les obligations. Le rendement des obligations à 10 ans est passé de 0,65% le 24 août à 0,72% le 4 septembre, ce qui peut expliquer en partie la baisse observée du ratio P / E.

Ce qui est arrivé aux cours des actions ces derniers mois est tout à fait cohérent avec le modèle Yardeni / Reynolds: le ratio P / E plus élevé (ratio E / P inférieur) peut être expliqué par le rendement des obligations à 10 ans passant de 1,88% le 2 janvier à 1,1 % au 2 mars puis 0,62% le 1er avril avant de remonter très récemment à 0,72%. Le taux des fonds fédéraux ne mérite aucun crédit pour les rendements obligataires inférieurs (dans le monde entier), car la Fed a suivi le marché à contrecœur – en maintenant le taux des fonds fédéraux à 0,6% en mars tandis que le taux des bons à 3 mois est tombé à 0,29%.

La Réserve fédérale peut certainement écraser le marché (par exemple, récessions à double creux 1980-82), mais des formes plus douces d'activisme de la Fed expliquent rarement les rendements obligataires ou les cours des actions. Le rendement des obligations à 10 ans a parfois augmenté de 3,5 à 4 points de pourcentage au-dessus du taux des fonds fédéraux, comme en 1992, 2001-04 et 2010. En outre, l'indice boursier S&P 500 a oscillé à ou en dessous de 2000 la dernière fois que la Fed a maintenu le taux taux des fonds proche de zéro en 2014-15, puis a augmenté de 46% en juillet 2019 alors même que la Fed relevait l'objectif de fonds dix fois à 2,5%.

Le graphique de Yardeni ne laisse aucune place à la relance budgétaire pour expliquer le rebond parfaitement prévisible du marché boursier après que les verrouillages de l’État ont commencé à se relâcher. Les bénéfices ont augmenté car les entreprises fermées ont été autorisées à ouvrir. Et le ratio P / E a augmenté parce que le rendement des bénéfices baisse toujours lorsque les rendements obligataires chutent.

Certains voient le P / E élevé d'aujourd'hui comme à première vue preuve d'une bulle spéculative. Mais le fait que les cours des actions peuvent paraître élevés par rapport aux bénéfices passé 12 mois (qui incluent une contraction sans précédent du PIB) ne signifie pas qu'ils sont élevés par rapport au suivant 12 mois.

Pour ceux qui trouvent les gains de cours des actions inexplicables et donc terrifiants, le modèle Yardeni-Reynolds offre une explication purement empirique d'un ratio P / E de fuite apparemment élevé – inflation mondiale extrêmement faible et rendements obligataires combinés à un dénominateur P / E artificiellement bas du passé. bénéfice qui inclut le terrible deuxième trimestre de 2020.

Alan Reynolds

Alan Reynolds est chercheur principal au Cato Institute et était auparavant directeur de la recherche économique au Hudson Institute. Il a été directeur de recherche à la Commission nationale sur la réforme fiscale et la croissance économique, conseiller de la Commission nationale sur le coût de l'enseignement supérieur et membre de l'équipe du Bureau de la gestion et de la transition budgétaire en 1981. Ses études ont été publiées par l'Organisation de coopération et de développement économiques, le Comité économique mixte, les banques de réserve fédérale d'Atlanta et de Saint-Louis et la bourse australienne. Auteur de Revenu et richesse (Greenwood Press 2006), il a écrit pour de nombreuses publications depuis 1971, dont les Le journal Wall Street, les New York Times, Revue nationale, les Nouvelle République, Fortune, et La revue des affaires de Harvard. Un ancien chroniqueur avec Forbes, Raison, et Creators Syndicate, Reynolds est actuellement membre du Investisseurs Business Daily la confiance du cerveau.