COVID-19 soulève un certain nombre de problèmes graves de nature sanitaire, sociale et économique. Tout en reconnaissant la difficulté de donner des réponses définitives à ce stade précoce, nous essayons de faire la lumière sur trois sujets macroéconomiques critiques.

- Quel est l'équilibre entre les effets négatifs globaux de l'offre et de la demande du choc COVID-19?

- Quel sera l'effet sur les parts d'une croissance attendue plus faible et d'une plus grande incertitude sur la croissance future?

- Observe-t-on des signes d'impact sur l'offre de crédit en Italie, le pays européen actuellement le plus touché par le virus?

L'offre et la demande et le choc COVID-19

COVID-19 a eu des effets clairs sur l'offre: les quarantaines, les usines fermées, les perturbations de la chaîne d'approvisionnement et la mobilité réduite affectent évidemment la production (1). Les effets sur la demande sont plus difficiles à évaluer, mais il est essentiel, du point de vue de la politique économique, de les comprendre, car nous avons davantage confiance dans la manière de traiter la demande (au moyen d'outils monétaires et fiscaux) que les déficiences de l'offre.

Les variations des prix des biens réels peuvent indiquer si COVID-19 a des effets importants sur la demande. Plus précisément, si les effets globaux de l'offre dominent les effets de la demande, nous devrions voir les prix augmenter à mesure que l'activité baisse, dans une sorte de répétition de la stagflation des années 1970. À cette époque, les banques centrales étaient dans un dilemme quant à l'opportunité d'augmenter les taux pour lutter contre l'inflation ou de réduire les taux pour soutenir l'activité économique. Si les prix restent largement inchangés, nous pouvons conclure que la demande globale a également été considérablement affectée par la propagation du virus.

Bien sûr, les informations pertinentes sur l'indice des prix à la consommation ne seront pas disponibles avant plusieurs mois en raison de retards statistiques et économiques. Les seuls substituts opportuns sont les prix des matières premières et les points morts d'inflation.

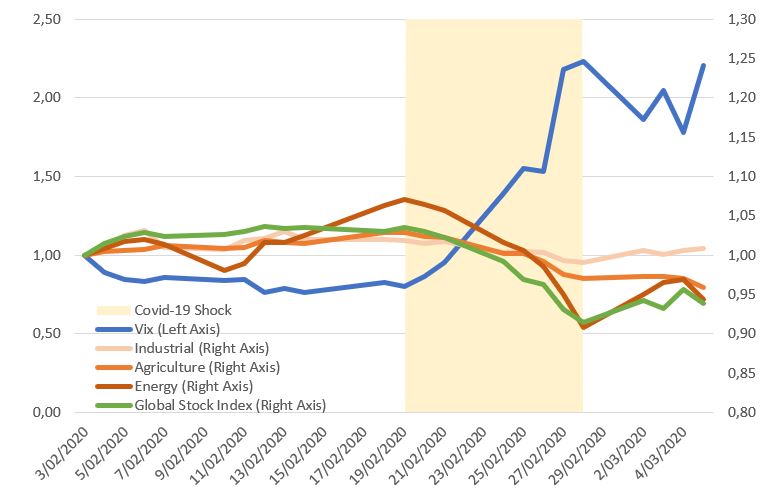

L'idée sous-jacente aux figures 1 et 2 est qu'entre le 20 février et le 28 février (la zone ombrée des chiffres), les marchés ont été touchés par un choc COVID-19. Par la suite, l'économie mondiale a été frappée par d'autres chocs, en particulier le 28 février, le président de la Fed a déclaré qu'elle agirait de manière appropriée, ce qui a été suivi le 3 mars.rd par un intermeeting, 50 b.p. baisse des taux, puis a suivi l'engagement du 3 mars des ministres du G7 de «Utiliser tous les outils politiques appropriés» pour faire face au choc, au différend qui a suivi l'Arabie saoudite et la Russie au sujet du pétrole et à l'extension à l'ensemble de l'Italie des mesures d'urgence pour contenir le COVID-19. Nous pouvons considérer ce qui s'est passé au cours des six jours mis en évidence dans les figures 1 et 2 comme l'impact pur du choc COVID-19 et comme une sorte d'expérience naturelle à partir de laquelle tirer des conclusions sur ses conséquences macroéconomiques.

La figure 1 présente toutes les variables sous forme d'indices (3 mars = 100). Les variables sont l'indice de volatilité (VIX) du Chicago Board Options Exchange, en tant que mesure de la volatilité des bourses, un indice boursier mondial et des indicateurs de prix des matières premières.

La figure 1 montre l'impact approfondi de COVID-19 sur VIX, qui a plus que doublé, et sur les stocks mondiaux, qui ont enregistré des pertes d'environ 10%. Nous ne trouvons cependant aucune trace de hausse émergente de l'inflation des prix des matières premières. Au contraire, il semble que l'effet du choc COVID-19 sur les prix des matières premières ait été négatif, en particulier pour l'énergie et les produits agricoles.

Figure 1: Le Choc COVID-19: indices boursiers, VIX et prix des matières premières

Source: Bruegel. Remarque: L'agriculture comprend la moyenne non pondérée du maïs, du blé, du soja, du cacao, du sucre, du caoutchouc, de l'éthanol; Énergie: moyenne non pondérée du pétrole brut et du gaz naturel; Industriel: moyenne non pondérée du cuivre, de l'aluminium, du zinc et de l'étain; L'indice boursier mondial est l'indice MSCI All-Country World Equity.

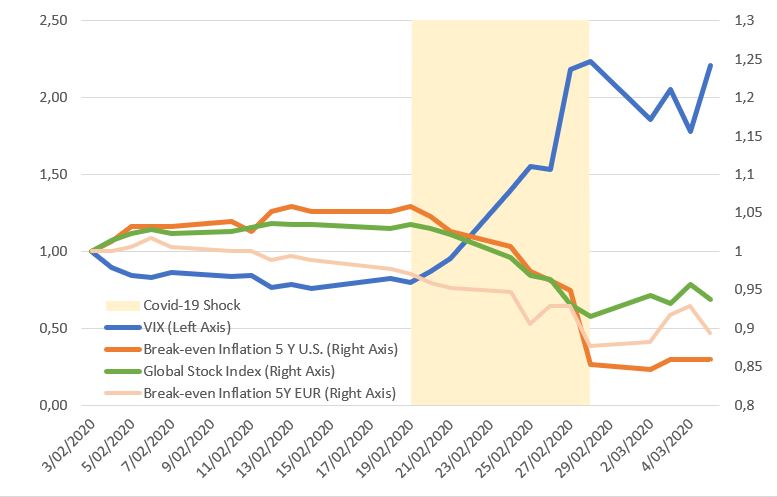

La figure 2 suit la même conception et indique le VIX et un indice boursier mondial, ainsi qu'une inflation au point mort aux États-Unis et dans la zone euro. Sur ce graphique, il est encore plus clair que le choc a entraîné une réduction de l'inflation attendue, mesurée par le point mort d'inflation, tant aux États-Unis que dans la zone euro (de 20 à 30 points de base environ).

Figure 2: Le Choc COVID-19: indices boursiers, VIX et point mort d'inflation

Source: Bruegel.

Les figures 1 et 2 fournissent des preuves limitées mais indiquent néanmoins que le choc a eu d'importants effets de réduction de la demande. On ne peut exclure que COVID-19 ait eu des effets encore plus importants sur la demande que sur l'offre. Par conséquent, il est logique de soutenir la demande. Cela ne résout toutefois pas la question plus subtile de savoir quelle serait la bonne combinaison de politique budgétaire et monétaire (2). Elle n'indique pas non plus si, dans le cadre des outils de politique monétaire, une réduction des taux d'intérêt serait la mesure la plus appropriée, compte tenu des caractéristiques spécifiques du choc COVID-19. Lors de l'évaluation de la politique budgétaire, il convient également de considérer que les dépenses supplémentaires pourraient ne pas avoir grand-chose à voir avec la demande globale mais plutôt avec la nécessité de protéger et de soutenir la population touchée par COVID-19.

L'impact de la baisse attendue de la croissance sur les actions

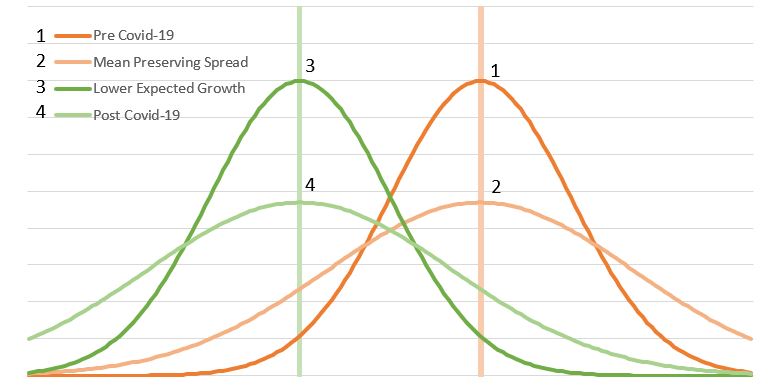

Les données manquent pour évaluer l'impact de l'incertitude sur la croissance, causée par COVID-19, sur les cours des actions. Mais la question peut être soigneusement considérée en termes conceptuels. La figure 3 montre des distributions de fréquences hypothétiques des taux de croissance attendus.

Figure 3: distributions hypothétiques des taux de croissance attendus

La distribution 1 est supposée avoir prévalu avant le 20 février, c'est-à-dire avant COVID-19, avec une croissance plus élevée / une dispersion plus faible que les trois autres distributions. La distribution 2 est ce qui résulterait si COVID-19 n'avait provoqué qu'une variance plus élevée des attentes de croissance avec la même moyenne (moyenne préservant l'écart). Dans une hypothèse d'aversion au risque, cela devrait avoir un impact négatif sur les variables financières dont le marché boursier. La distribution 3 est ce qui résulterait si la seule conséquence de COVID-19 était une croissance attendue plus faible. La distribution 4 est, selon toute vraisemblance, ce qui s'est réellement passé, car le choc COVID-19 a fait baisser la croissance moyenne attendue mais a également provoqué une augmentation de sa variance – un double coup dur pour les prévisions de croissance. À condition que la croissance moyenne attendue ne change pas, à mesure que de nouvelles informations sur la propagation et les conséquences du virus deviennent disponibles, l'incertitude devrait diminuer et, au fil du temps, la distribution des attentes de croissance devrait passer de la distribution 4 à la distribution 3. Une incertitude réduite sur la croissance devrait entraîner une certaine reprise du marché boursier. Cela contribuerait à réduire la disproportion apparente entre la chute très profonde des cours mondiaux des actions, de plus de 10% entre le 20 et le 28 février, et toute estimation raisonnable des dommages réels causés à l'économie mondiale par COVID-19.

Trouver un support empirique pour cet argument n'est pas facile mais deux problèmes contigus peuvent être documentés:

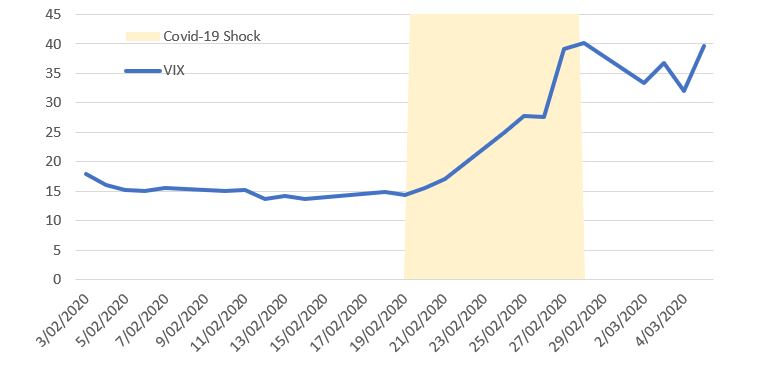

- L'augmentation de l'incertitude boursière, telle que mesurée par VIX, d'environ 15 le 20 février à environ 40 le 28 février (figure 4);

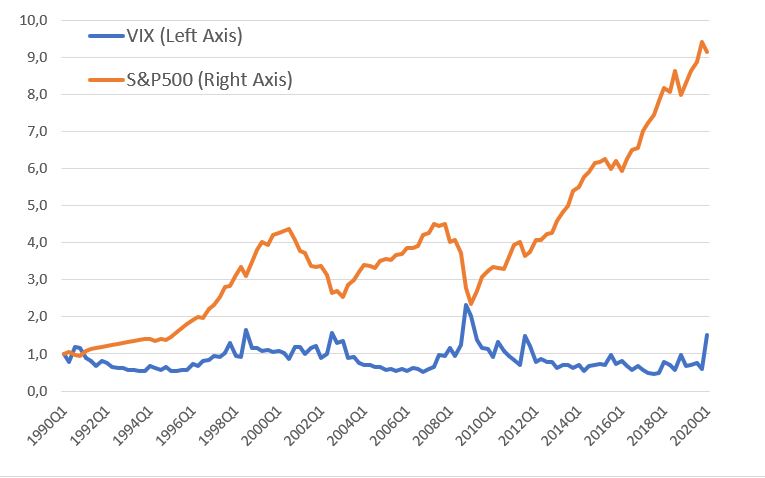

- Le fait que l'augmentation de l'incertitude soit négativement associée à des pertes sur le marché boursier (3), comme le montre la figure 5, qui indique le niveau à long terme des cours des actions VIX et US (SP 500), montrant la corrélation négative entre les deux variables, estimé à environ 70% -75%.

Figure 4: VIX, 4 février au 5 mars

Source: Bruegel

Figure 5: VIX et SP 500, janvier 1990 à mars 2020

Source: Bruegel. Remarque: données trimestrielles.

Y a-t-il des signes d'impact sur l'offre de crédit en Italie?

L’endettement élevé de l’Italie, sa stagnation à long terme et un système bancaire qui fait toujours face aux séquelles de la crise financière, combinés à la plus forte concentration de coronavirus en Europe, rendent la situation du pays très délicate. Une question cruciale est de savoir s'il y aura des évolutions négatives du crédit bancaire.

Bien sûr, des signes clairs de déficiences de l'offre de crédit ne pourraient apparaître que dans quelques mois, lorsque les preuves de la croissance et des conditions de crédit, ainsi que des notations, commenceront à refléter les effets de la propagation du virus. En termes d'avertissement préalable, on peut considérer les swaps sur défaillance de crédit des grandes sociétés italiennes. Le mécanisme qui pourrait entraîner des problèmes de crédit pourrait être le risque de défaut plus élevé des entreprises empruntant auprès des banques, ce qui nuirait au flux de crédit bancaire.

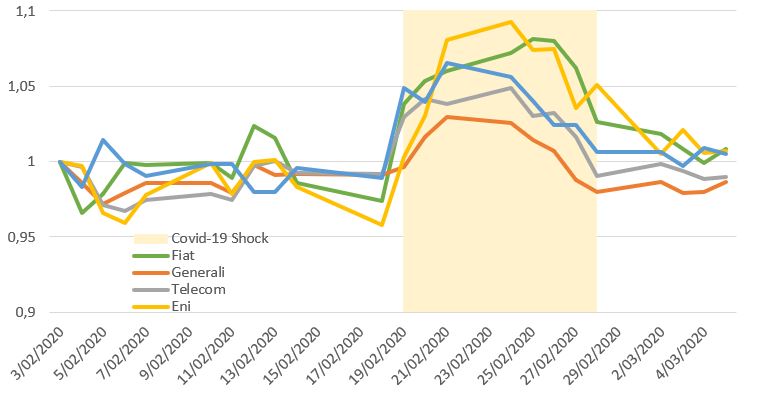

Figure 6: Swaps sur défaillance de crédit de certaines sociétés italiennes, du 4 février au 5 mars

Source: Bruegel.

La figure 6 montre une augmentation initiale assez forte des CDS pour les entreprises non bancaires sélectionnées en tant qu'impact de COVID-19, mais ensuite une reprise significative, de sorte qu'au 28 février, les CDS ne sont pas beaucoup plus élevés que sur les 20 Février. Bien entendu, ces données ne disent rien sur le risque de crédit posé par les petites et moyennes entreprises, qui prédominent dans l'économie italienne.

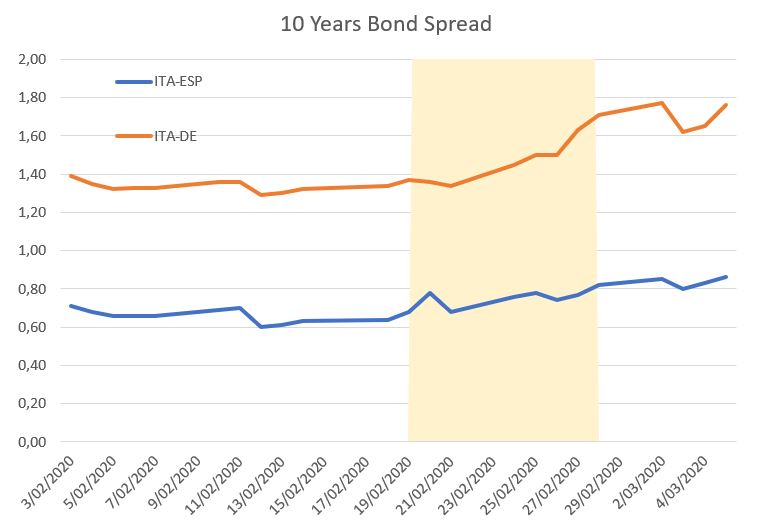

Des informations supplémentaires, et plus générales, sur le risque de crédit posé par les emprunteurs privés italiens, bien que peu précises, peuvent être tirées des variations de l'écart entre les obligations d'État italiennes et celles d'autres pays. Le plus révélateur est l'écart entre les obligations italiennes et espagnoles, le spread obligataire italo-allemand souvent utilisé étant biaisé à la hausse par la dynamique de fuite vers la sécurité propre aux titres du Bund. L'écart entre le rendement des titres italiens et espagnols transmet des informations sur le risque global posé par les emprunteurs privés italiens car l'État italien est un créancier privilégié en Italie et le coût de son emprunt établit un plafond pour les emprunteurs privés.

Figure 7: Écart entre les obligations italiennes à 10 ans et les titres allemands et espagnols, du 4 février au 3 mars

Source: Bruegel

Par cette mesure, la détérioration est limitée à quelques points de base. Une grande partie de la détérioration de l'écart entre le BTP et le Bund est partagée avec les obligations espagnoles, ce qui indique que la composante italienne spécifique est limitée.

En conclusion, trois messages peuvent être tirés de notre évaluation de l'impact à court terme de COVID-19:

- Les effets globaux de la demande résultant du choc sont au moins aussi importants que les effets globaux de l'offre, et des politiques de renforcement de la demande sont donc justifiées;

- Le marché boursier a été touché à la fois par une détérioration de la croissance moyenne attendue et une plus grande incertitude, bien que ce dernier effet devrait se dissiper avec le temps;

- L'impact sur le risque de crédit des emprunteurs italiens semble pour l'instant limité.

(2) Voir M. Demertzis et G. Masllorens, «Le coût du coronavirus en termes de chaînes de valeur mondiales interrompues», Blog Bruegel, 9 mars 2020, disponible sur https://www.bruegel.org/2020/03/the-cost-of-coronavirus-in-terms-of-interrupted-global-value-chains/.

(3) Des preuves largement liées à l'effet de l'incertitude sur la volatilité des marchés boursiers peuvent être tirées de Baker et al (2016), qui documente une corrélation entre un indice d'incertitude économique et la volatilité du cours des actions des entreprises individuelles. Voir Baker, S.R., N. Bloom et S.J. Davis (2016) «Measuring Economic Policy Uncertainty», The Quarterly Journal of Economics 131 (4).

Republication et référencement

Bruegel se considère comme un bien public et ne prend aucun point de vue institutionnel. Tout le monde est libre de republier et / ou de citer ce message sans consentement préalable. Veuillez fournir une référence complète, en indiquant clairement Bruegel et l'auteur concerné comme source, et inclure un hyperlien proéminent vers le message d'origine.