Quelles sont les dernières réflexions en matière de politique budgétaire et monétaire ? Le Hutchins Roundup vous tient informé des dernières recherches, graphiques et discours. Vous souhaitez recevoir le Hutchins Roundup par e-mail ? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

La participation au marché du travail dans tous les groupes d’âge a chuté au début de la pandémie de COVID-19 et n’a pas encore récupéré pour les travailleurs âgés de 55 ans et plus. Miguel Faria-e-Castro et Samuel Jordan-Wood de la St. Louis Federal Reserve Bank constatent que des rendements supérieurs à la moyenne sur le marché boursier, combinés à l’augmentation de la valeur des maisons, peuvent avoir poussé de nombreux travailleurs âgés à prendre leur retraite plus tôt qu’ils ne l’auraient fait autrement. . À partir d’enquêtes sur la situation financière des ménages à partir de 2019 et d’estimations de l’effet de la richesse sur la participation au marché du travail, les auteurs estiment que la hausse des prix des actifs a entraîné environ un tiers des 3,3 millions de départs à la retraite excédentaires entre 2019 et 2022. Les résultats suggèrent que la vigueur des marchés boursiers et immobiliers immédiatement après la pandémie peut avoir entraîné une faible participation persistante à la population active dans les années qui ont suivi.

Mary Amiti et Sebastian Heise de la Federal Reserve Bank de New York, Fatih Karahan d’Amazon et Ayşegül Şahin de l’Université du Texas à Austin envisagent trois explications à la récente augmentation de l’inflation : les goulots d’étranglement de la chaîne d’approvisionnement qui augmentent le coût des biens intermédiaires comme les métaux, le caoutchouc et les produits chimiques pour les entreprises nationales ; les goulots d’étranglement de la chaîne d’approvisionnement qui augmentent les coûts intermédiaires pour les entreprises étrangères qui exportent aux États-Unis ; et une augmentation des salaires dont les Américains ont besoin pour occuper un emploi, appelés salaires de réserve. Les auteurs trouvent que les chocs du côté de l’offre combinés à la hausse des salaires de réserve ont fait augmenter l’inflation de 2 points de pourcentage en 2021 et 2022, et les effets combinés de ces facteurs ont été plus importants que si chacun des chocs avait frappé séparément. Avec des chocs combinés, les entreprises ne peuvent pas faire face à l’inflation des prix aussi efficacement en substituant des biens intermédiaires à la main-d’œuvre (ou vice versa). De plus, la concurrence directe entre les biens importés et nationaux permet aux entreprises nationales de répercuter les hausses de prix lorsque le prix des biens étrangers augmente, ce qui amplifie l’inflation. Les auteurs constatent que l’efficacité de la politique monétaire dépend du fait que l’inflation est induite par l’offre ou la demande : si elle est induite par la demande, une politique monétaire agressive peut contenir l’inflation sans récession ultérieure. Mais si l’inflation est entraînée par des perturbations de l’offre et l’augmentation des salaires de réserve, les auteurs prédisent qu’une « politique agressive peut avoir un effet négatif important sur le marché du travail ».

À l’aide de données administratives de l’État de Washington sur la période 2001-2014, Marta Lachowska de l’Institut WE Upjohn pour la recherche sur l’emploi et ses coauteurs constatent un écart important entre les travailleurs qui préfèrent des heures de travail plus longues et les employeurs qui n’offrent que des heures plus courtes. En particulier, il y a un écart absolu de 15 % entre les heures que les travailleurs préfèrent travailler et les heures qu’ils travaillent réellement, la plupart des travailleurs souhaitant travailler plus d’heures. L’inadéquation est particulièrement prononcée pour les travailleurs plus jeunes et moins instruits et les travailleurs des secteurs de la vente au détail, de la restauration et de l’hébergement. Les auteurs estiment qu’en moyenne, les travailleurs auraient besoin d’une augmentation de salaire de 12 % pour se sentir aussi satisfaits de leurs heures de travail actuelles que de leurs heures optimales préférées. Les résultats sont cohérents avec le fait que les travailleurs sont appariés aux employeurs en fonction de leur niveau de productivité, expliquant « pourquoi nous voyons peu de tri sur les heures et seuls les travailleurs à haute productivité trient vers des employeurs aux heures plus longues », expliquent les auteurs.

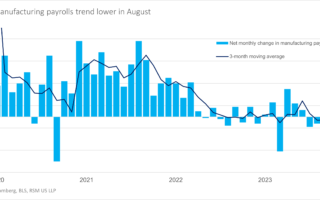

Graphique gracieuseté de Goldman Sachs

« Le moment où nous nous trouvons montre à quel point nous devons être dépendants des données. Nous devons examiner les conditions de crédit et tout un tas d’indicateurs financiers en plus de nos choses normales que nous examinons du côté réel de l’économie. Dans nos enquêtes et avec des contacts commerciaux et en examinant les conditions de crédit, nous n’avons pas encore vu que le resserrement mordait vraiment sur le côté réel de l’économie… Je reçois certainement des vibrations [in] le marché et dans les contacts d’affaires que le resserrement du crédit, ou du moins le resserrement du crédit, commence », dit Austan Goolsbee, président de la Fed de Chicago.

« [The] L’argument sur le plafond de la dette arrive au pire moment possible où nous essayons de comprendre ce qui est un cycle économique très étrange sortant de la pandémie, pesant contre le resserrement qui découle de ces faillites bancaires et de l’incertitude. Et pour ajouter à cela, cette incertitude quant à savoir si le gouvernement va payer ses factures rend extrêmement difficile de déterminer quelles seront les conditions de la croissance économique et du marché du travail… Le marché du travail a été extrêmement robuste. En même temps, nous avons vu les offres d’emploi diminuer. Le soi-disant taux de postes vacants par rapport au taux de chômage, que de nombreux économistes considèrent comme un indicateur clé des revendications salariales et de la force du marché du travail – vous avez vu ce rapport diminuer d’une manière compatible avec un atterrissage en douceur. Donc, ce que nous essayons simplement de faire ici, c’est de remplir le mandat légal de la Fed : maximiser l’emploi et stabiliser les prix. L’inflation a été plus élevée que nous ne le voulions, mais essayons de stabiliser les prix sans générer de récession inutile.

La Brookings Institution est financée grâce au soutien d’un large éventail de fondations, d’entreprises, de gouvernements, d’individus, ainsi que d’une dotation. La liste des donateurs se trouve dans nos rapports annuels publiés en ligne ici. Les résultats, interprétations et conclusions de ce rapport sont uniquement ceux de son ou ses auteurs et ne sont influencés par aucun don.