Le Federal Open Market Committee laissera son taux directeur inchangé lors de sa réunion de cette semaine, mais cette décision masquera un changement sous-jacent dans ses projections et politiques économiques. Considérez trois domaines où ce changement se produit :

- Le dot plot, qui montre les projections des membres du comité pour le taux des fonds fédéraux, fera très probablement avancer les attentes d’une hausse des taux d’intérêt au dernier trimestre de 2023.

- Dégressif, ou la réduction des achats mensuels d’actifs, entrera dans la conversation alors que la Réserve fédérale commencera à jeter les bases d’une réduction progressive de ces achats au début de l’année prochaine.

- Le résumé des projections économiques affichera une accélération des prévisions de croissance et d’inflation de la Fed.

À notre avis, les discussions formelles sur le tapering – rappelez-vous que la réduction des achats mensuels d’actifs n’équivaut pas à un resserrement – ne commenceront pas avant le Symposium sur la politique monétaire de la Fed de Kansas City à Jackson Hole, Wyo., fin août.

Les déclarations du président de la Réserve fédérale, Jerome Powell, lors de sa conférence de presse mercredi seront probablement beaucoup plus importantes en ce qui concerne le rendement de référence à 10 ans – il est passé de 1,74% le 31 mars à un creux récent de 1,43% – que toute décision de modifier son taux directeur de 0 à 25 points de base. Il est également possible que la révision des prévisions de croissance incite la Fed à augmenter de 5 points de base le taux d’intérêt qu’elle paie sur les réserves excédentaires et le taux de prise en pension au jour le jour.

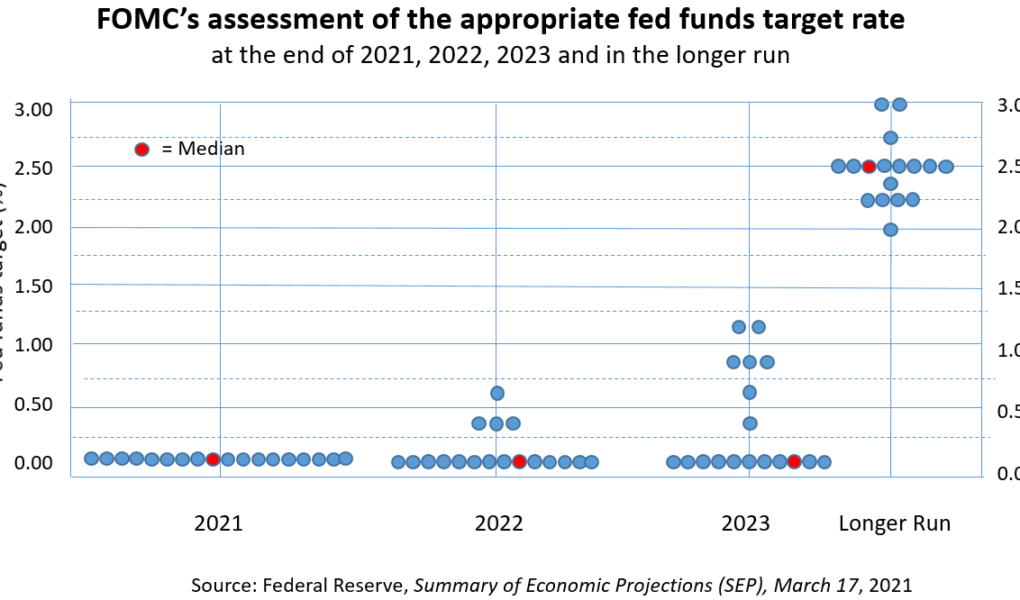

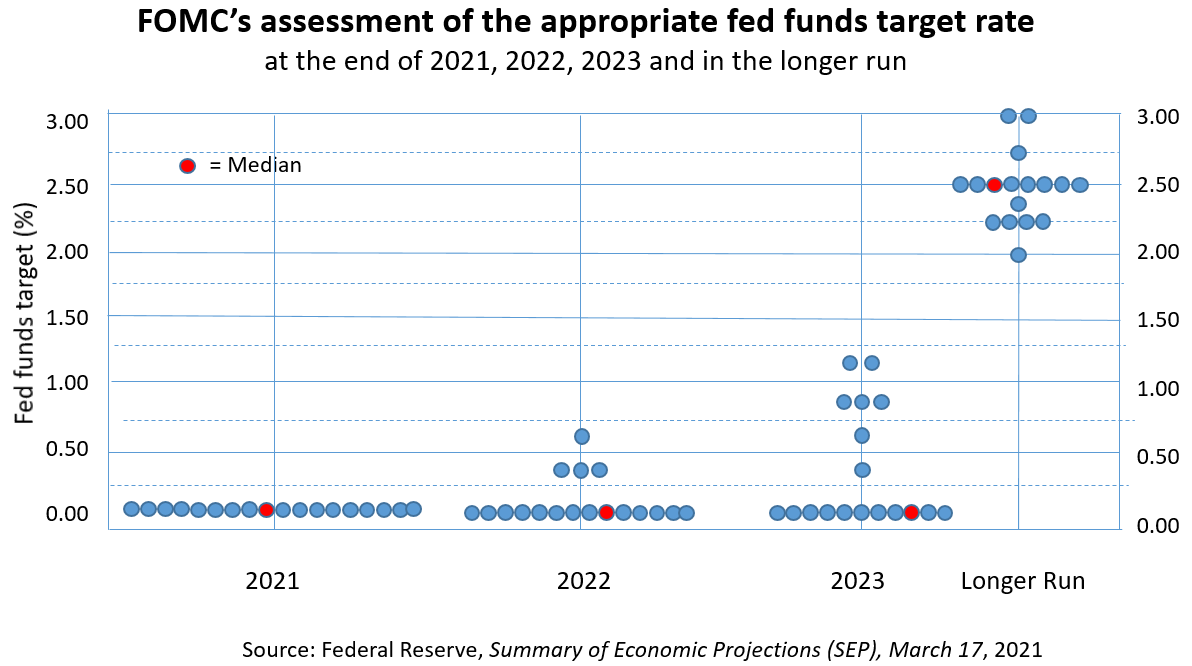

Diagramme de points

Lors de la publication de la déclaration de politique du FOMC et du résumé des projections économiques qui l’accompagne, les investisseurs et les acteurs du marché se tourneront immédiatement vers la prévision « dot plot » du taux directeur.

Nous nous attendons à ce que l’amélioration de la croissance et une augmentation des prix plus importante que prévu se combinent pour déplacer juste assez la Fed pour reporter son attente de la première hausse des taux au dernier trimestre de 2023, ce qui est conforme à nos prévisions mises à jour. .

De plus, la récente augmentation de l’indice des prix à la consommation, à 5 %, incitera presque sûrement suffisamment de membres néo-hawkish de la Fed à reporter leurs prévisions de la première hausse des taux à la fin de 2022. Cela se traduira par une plus grande concentration. sur le moment où la Fed commencera à ralentir ou à modifier la composition de ses 120 milliards de dollars d’achats mensuels d’actifs.

Dégressif

La Fed ne fera aucune référence dans sa déclaration à la modification de ses achats de 80 milliards de dollars d’obligations du Trésor ou de 40 milliards de dollars de titres adossés à des créances hypothécaires chaque mois. Mais lors de la conférence de presse, nous nous attendons à des discussions sur le tapering et à ce que la Fed fasse « de nouveaux progrès substantiels » qui se traduiront par le début réel du tapering. Alors que la Fed discutera sûrement des idées autour de la réduction lors de la réunion, cela n’apparaîtra pas comme un objectif politique formel avant la déclaration de septembre.

Résumé des projections économiques

Traditionnellement, les changements dans les prévisions de croissance et d’inflation sont au centre des réunions du FOMC. Mais étant donné le contexte inhabituel de l’économie post-pandémique et la mémoire de la Fed autour des dommages causés par le taper tantrum de 2013, les investisseurs et autres décideurs politiques se concentreront sur la conférence de presse et tout soupçon de tapering.

Cela étant dit, nous nous attendons à ce que la prévision de croissance médiane du produit intérieur brut, qui était de 6,55% dans le résumé des projections économiques de mars, et l’estimation de la prévision d’inflation des dépenses de consommation personnelle de 2,4% soient révisées à la hausse à la suite de la première. données trimestrielles sur le PIB et données sur l’inflation au deuxième trimestre.

Peut-être plus intéressant sera-t-il si la Fed modifie sa prévision d’inflation médiane de 2,1% pour 2023. Nous n’anticipons aucun changement dans l’estimation de la Fed du taux d’intérêt neutre (R*) ou du taux d’inflation non-accélération du chômage.

Avant de la courbe

Il y a eu beaucoup de bruit et d’encre au cours des dernières semaines autour des efforts de la Fed pour empêcher son taux directeur et l’extrémité avant de la courbe de tomber en terrain négatif.

La Fed a déclaré qu’elle était prête à agir comme elle le jugeait nécessaire et ne pense pas qu’elle doit attendre une réunion formelle pour augmenter les intérêts qu’elle paie sur les réserves excédentaires et le taux de prise en pension au jour le jour. Nous nous attendons à ce que la Fed hésite à prendre des mesures face à cette préoccupation du marché, mais c’est un appel proche.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le RSM Coronavirus Resource Center.