Un pilier de l’économie américaine dans la reprise après la pandémie a été les bilans des ménages, qui ont été soutenus par un marché du travail robuste et une croissance du revenu nominal.

Alors qu’un ralentissement économique se profile, les ménages hésitent à s’endetter.

Mais maintenant, avec la perspective de normes de prêt plus strictes et de réduction des dépenses causées par les récentes turbulences bancaires, il est temps de jeter un coup d’œil à l’état des finances des ménages.

Les données suggèrent que les ménages, ainsi que les dépenses en capital des entreprises, sont la raison de la résilience de l’économie nationale et ont fait la différence entre une croissance modeste et une légère récession.

Les ménages ont conservé environ 4 000 milliards de dollars d’actifs financiers liquides au cours des programmes d’aide à la pandémie. Parce que les ménages ont attendu le signal d’alarme à la fin de 2021 avant de dépenser à nouveau, leurs bilans sont sans doute en meilleure forme qu’à tout moment depuis le début des années 1990.

À la fin de l’année dernière, selon nos estimations, les ménages étaient assis sur environ 1 000 milliards de dollars d’épargne excédentaire.

Mais comme ces ménages avides sont confrontés au potentiel d’un ralentissement économique, ils hésitent à s’endetter. Au lieu de cela, les ménages semblent préférer l’épargne de précaution à la surconsommation.

Les deux quintiles supérieurs des ménages, qui représentent environ 60 % des dépenses globales, sont très probablement assis sur plus d’un demi-billion de dollars d’épargne excédentaire à eux seuls.

Bien que la plupart des ménages aient bénéficié directement ou indirectement des programmes d’aide en cas de pandémie, tous les groupes de revenu ne devraient pas s’en tirer aussi bien une fois ces programmes terminés.

Plus précisément, l’inflation a beaucoup plus pesé sur les ménages à faible revenu, car ils doivent faire face à des coûts alimentaires et énergétiques plus élevés.

Dans ce qui suit, nous regardons les ménages et leur propension à s’endetter. Nous sommes arrivés à la conclusion que les ménages ont entamé cette année avec une base financière solide et veulent maintenant maintenir ce statut en évitant de s’endetter davantage.

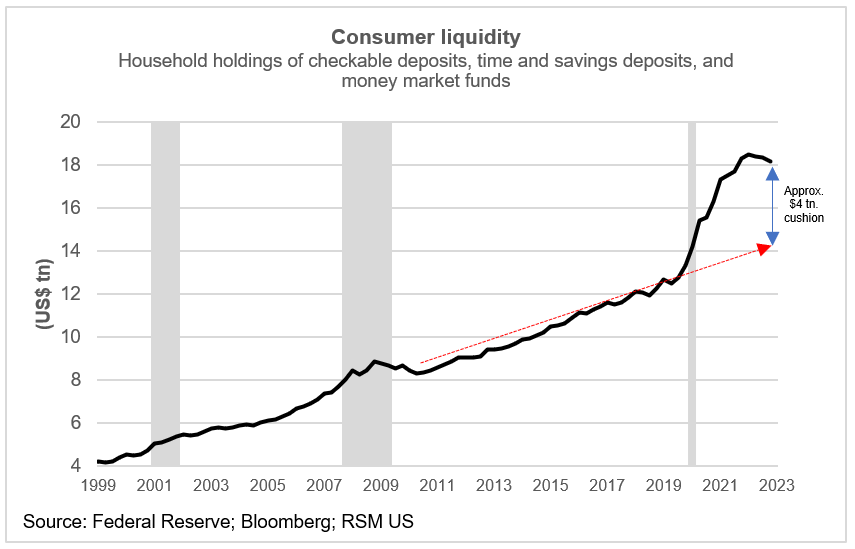

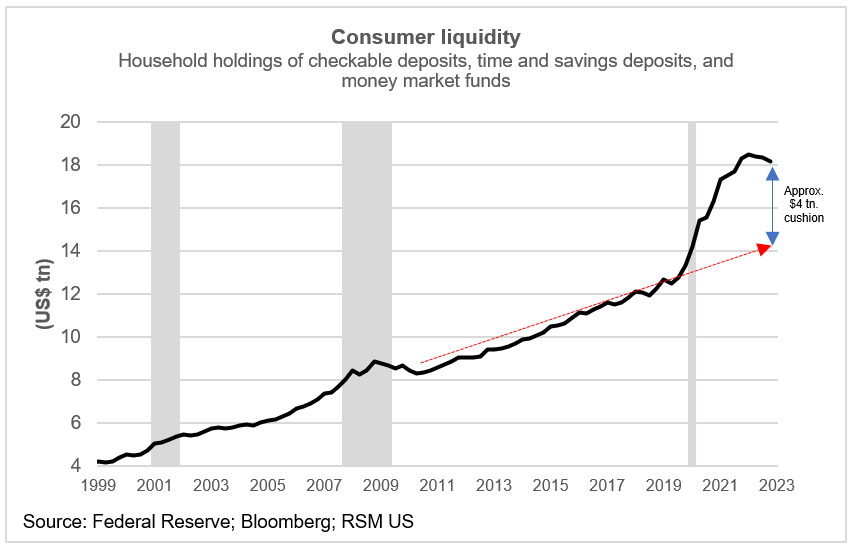

Liquidité des ménages

Dans l’ensemble, les avoirs des ménages en fonds facilement accessibles – dépôts bancaires et avoirs en fonds du marché monétaire – ont bondi pendant la pandémie avant de diminuer légèrement au second semestre de l’année dernière.

En supposant que la croissance pré-pandémique des dépôts bancaires et des fonds du marché monétaire se soit poursuivie, cela nous amène à penser qu’il existe encore un excédent de 4 000 milliards de dollars de fonds disponibles par rapport à ce à quoi on pourrait s’attendre avant la pandémie.

Si, comme nous le prévoyons, il y a un ralentissement économique au second semestre, ces liquidités devraient servir de coussin pour au moins une partie de la population.

Et parce que les dépenses des ménages sont la principale composante de l’activité économique, nous pouvons nous attendre à une récession relativement peu profonde ou à un ralentissement économique si l’inflation reste élevée.

Notre prévision de base pour cette année incluait une probabilité de 65 % d’une récession induite par la campagne de la Réserve fédérale pour augmenter les taux d’intérêt et maîtriser l’inflation. Cette campagne de hausse des taux est en partie responsable des récentes turbulences bancaires et de la probabilité d’une réduction des prêts.

Envisagez les prêts bancaires commerciaux. Ces prêts ont diminué d’environ 105 milliards de dollars au cours des deux dernières semaines de mars, le plus record remontant à 1973, lorsque ces données ont commencé à être collectées.

La quasi-totalité de cette baisse a été entraînée par les petites banques.

La Réserve fédérale de Dallas a constaté dans sa récente enquête économique régionale que les normes de prêt se sont globalement resserrées. Il est fort probable que nous verrons d’autres données d’enquête faibles à court terme avant de les voir se transformer en un ralentissement de l’activité économique ou une contraction pure et simple.

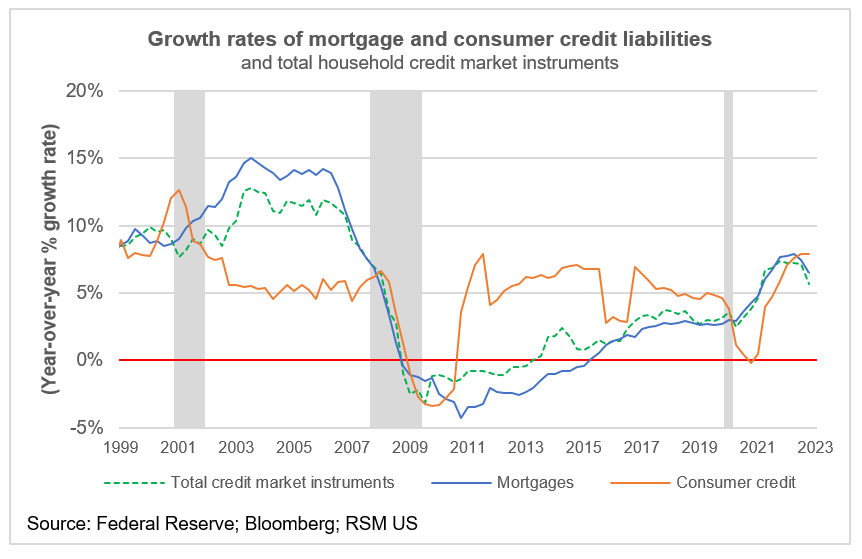

La source du passif des ménages

La croissance du passif total des ménages a tendance à suivre les dépenses hypothécaires. Les prêts hypothécaires ont représenté de 60 % à 70 % du passif total au fil des décennies et représentent maintenant environ les deux tiers de tous les passifs.

Lorsque les taux d’intérêt ont été ramenés à près de zéro après la crise financière, le taux de croissance annuel des dépenses hypothécaires et des dépenses totales de crédit a rapidement ralenti.

Au cours de la reprise de 2011 à 2019, les dépenses hypothécaires ont augmenté avec les prix des logements. Lorsque la demande d’espace habitable a augmenté pendant la pandémie, les dettes hypothécaires se sont accélérées avant de culminer l’an dernier.

Au total, le crédit à la consommation a augmenté d’environ 5 % par an pendant la majeure partie des deux dernières décennies, à l’exception des récessions et de la période qui a immédiatement suivi. Ainsi, la croissance de 7 % du crédit à la consommation l’an dernier n’est pas si élevée que cela, après la faible demande de crédit en 2021 et reflétant une attitude prudente des ménages.

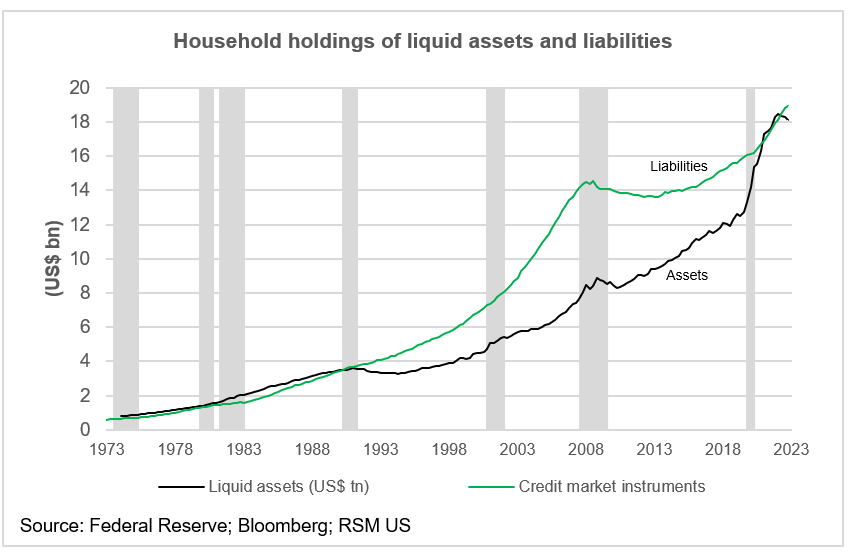

Équilibrer les passifs avec les actifs liquides

Les actifs liquides disponibles pour les ménages n’ont pas suivi le passif des ménages de 1991 à 2019. Mais tout a changé en 2020 et 2021, lorsque le Congrès, de concert avec les administrations Trump et Biden, a maintenu les entreprises à flot, maintenu les travailleurs employés et injecté de l’argent dans les bilans familiaux. .

De plus, l’invasion de l’Ukraine par la Russie a fait des ravages sur les prix des denrées alimentaires et de l’énergie tandis que la pandémie a modifié la chaîne d’approvisionnement, le marché du travail et les choix de vie. Il en a résulté une augmentation du coût des biens et des services.

Cela a été suivi de près par l’éclatement des bulles technologiques et cryptographiques et les turbulences du secteur bancaire qui menaçaient le secteur financier. Ces événements, combinés à la réponse de la Fed à l’inflation, sont susceptibles d’accroître la prudence des ménages et de précipiter un ralentissement économique ou une récession.

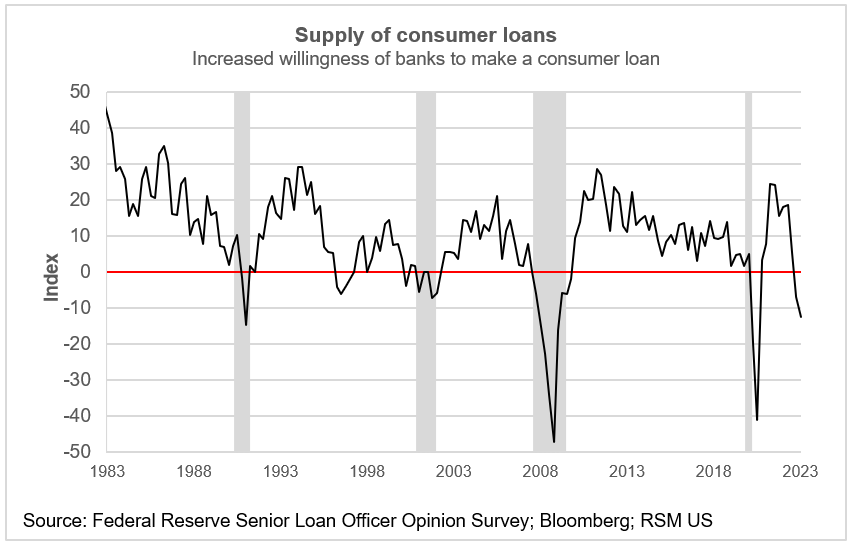

Diminution de la volonté de prêter

L’enquête de la Fed sur les prêts bancaires et les normes de prêt confirme la montée de la prudence, tant de la part des banques que des prêteurs.

Il est logique que les banques indiquent une plus grande volonté d’accorder des prêts à la consommation pendant les reprises économiques qu’elles ne le feraient pendant un ralentissement économique.

Les dernières publications de l’enquête d’opinion de la Réserve fédérale sur les prêts aux seniors, en octobre et janvier, correspondent à la fois à la baisse de l’offre et de la demande de prêts bancaires aux ménages aux troisième et quatrième trimestres de l’année dernière.

Comme nous le montrons, le second semestre de l’année dernière serait la première fois que les banques ont indiqué une diminution de leur volonté de prêter en dehors d’une récession depuis la première enquête auprès des agents de crédit au début des années 1980.

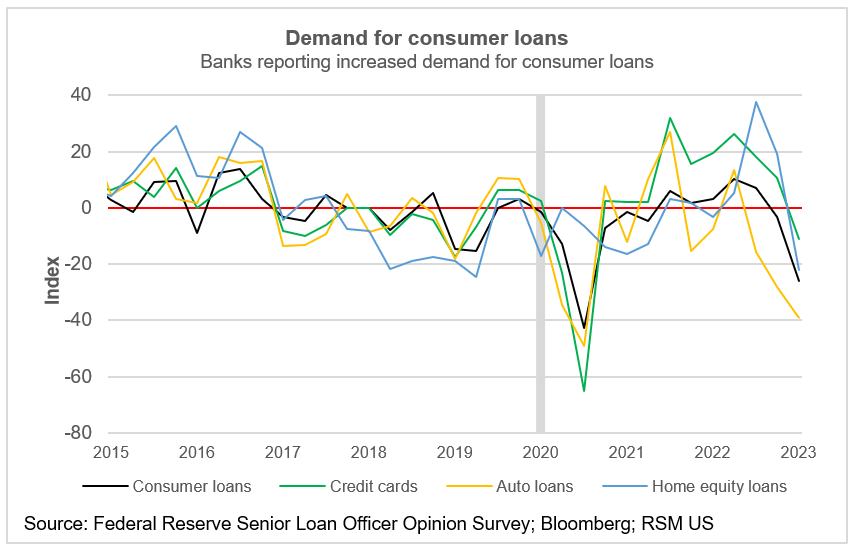

La demande de prêts des consommateurs chute

Il s’avère que la baisse sans précédent de la volonté de prêter s’est accompagnée d’une baisse de la demande de prêts des consommateurs au cours du quatrième trimestre.

En fait, c’est la première fois depuis les profondeurs de la pandémie que l’enquête auprès des agents de crédit est négative concernant les prêts à la consommation, les cartes de crédit, les prêts automobiles et les prêts sur valeur domiciliaire.

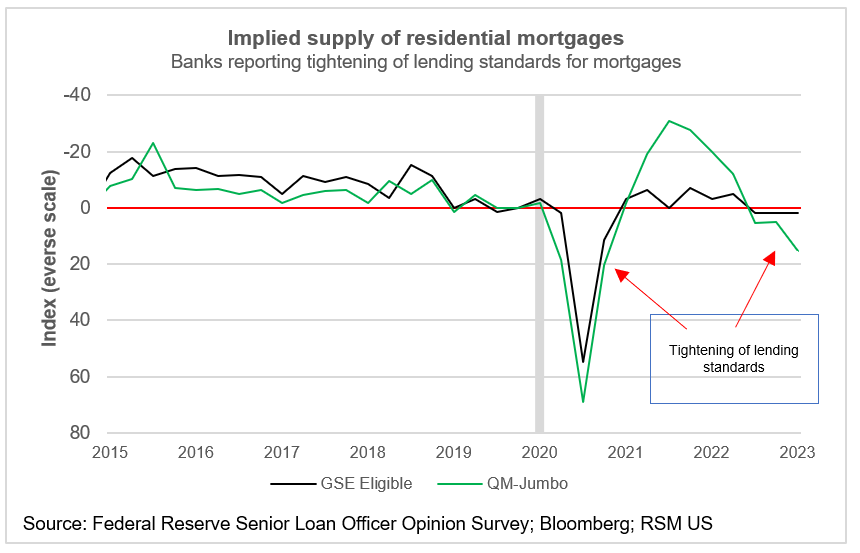

Resserrement des normes hypothécaires

Les enquêtes sur les normes de prêt et la demande de prêts hypothécaires ne sont disponibles que depuis 2015. Comme on pourrait le supposer, les banques ont élaboré des critères pour les prêts hypothécaires, d’autant plus que l’éclatement de la bulle immobilière a été le catalyseur de plus de 500 faillites bancaires entre 2008 et 2014.

L’augmentation du nombre de banques faisant état de normes de prêt plus strictes pour les prêts hypothécaires résidentiels au cours des trois derniers trimestres de l’année dernière suggère une prudence accrue de la part des prêteurs et une baisse des fonds disponibles pour les acheteurs de maisons.

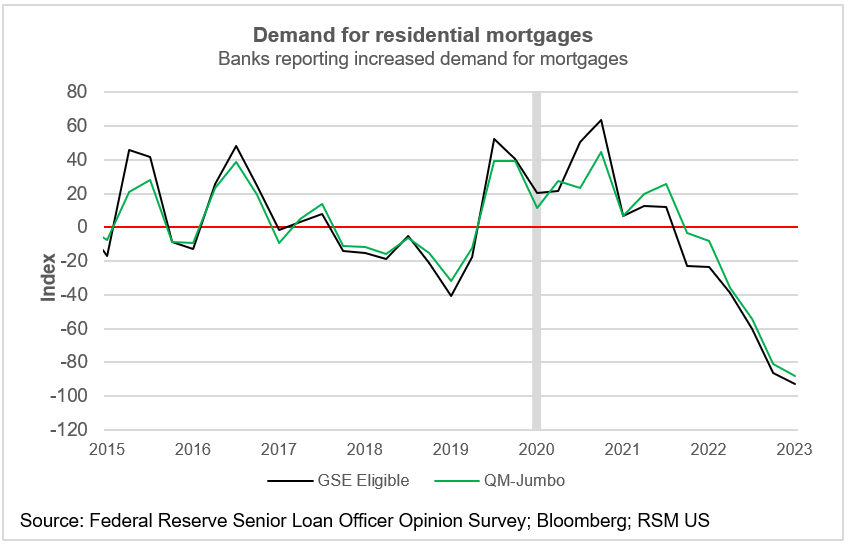

Baisse de la demande de prêts hypothécaires

Le durcissement des normes de prêt implique également une augmentation du coût d’emprunt et une anticipation d’une diminution de la demande de prêts hypothécaires.

Les taux d’intérêt des prêts hypothécaires à taux fixe de 30 ans ont plus que doublé, passant de moins de 3 % en 2021 à plus de 7 % l’an dernier. En conséquence, les banques ont signalé une baisse constante de la demande de prêts hypothécaires.

Regarder vers l’avant

Nous nous attendons à ce que la prochaine enquête auprès des agents de crédit en mai montre une baisse des taux hypothécaires et une nouvelle modération de la demande de prêts hypothécaires alors que les ménages atteignent leur limite d’endettement.

Compte tenu de l’instabilité financière récente et de la hausse de l’inflation, le maintien de l’accumulation de liquidités 2020-21 par les ménages suggère une moindre propension à dépenser et une préférence pour l’épargne de précaution.

Les consommateurs ont de nombreuses raisons de rester prudents. Nous sommes loin de l’objectif d’inflation de 2% de la Réserve fédérale ou de la résolution de la guerre en Ukraine. Nous sommes également toujours affectés par l’influence de l’OPEP sur l’approvisionnement en pétrole.

Tous ces facteurs suggèrent que l’inflation restera élevée et que la Fed devra continuer à maintenir des taux d’intérêt élevés.

On peut s’attendre à ce que les ménages réduisent leurs dépenses en tenant compte du ralentissement de la croissance. Dans l’ensemble, cela contribuerait à ralentir la croissance économique et à limiter les possibilités d’emploi.