Les inquiétudes concernant le coronavirus et la réponse du gouvernement ont des répercussions dramatiques sur nos décisions financières. Un des instruments vers lesquels les gens se tournent est le bon vieux billet de banque façonné.

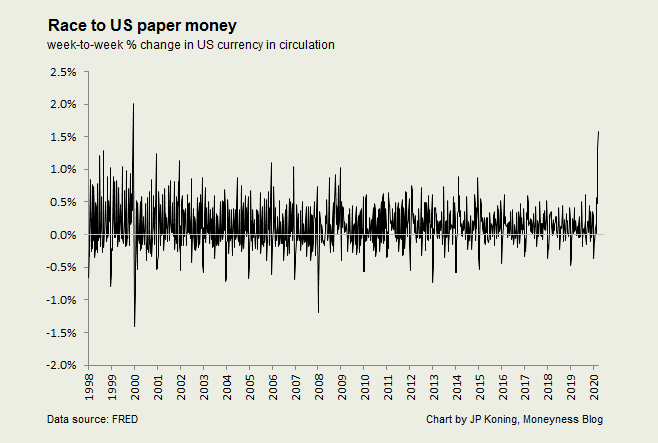

Au cours des deux dernières semaines, l'offre de billets de la Réserve fédérale a augmenté d'environ 70 milliards de dollars pour s'établir à 1 876 billions de dollars, soit une augmentation d'une semaine à 1,75%. Comme l'illustre le graphique ci-dessous, il s'agit de l'augmentation hebdomadaire de l'encaisse en circulation la plus rapide depuis décembre 1999.

Que s'est-il passé en 1999? Dans les semaines qui ont précédé le changement de date de 2000 ans, les gens se sont précipités sur les billets américains parce qu'ils craignaient que des problèmes informatiques ne fassent tomber le système financier.

Il n'est pas rare de détenir plus de liquidités dans les moments difficiles. Les billets de banque et les dépôts sont les meilleurs instruments pour faire face aux inconforts de l'incertitude. Parce que ces instruments sont liquides et stables, quiconque en est propriétaire est assuré qu'en cas de besoin imprévu, il pourra rapidement mobiliser ses ressources pour y faire face.

La thésaurisation est souvent vilipendée comme l'oisiveté. Mais l'économiste William Hutt, qui a écrit l'un de mes essais préférés sur l'argent, n'était pas d'accord. Lorsque nous amassons de l'argent, nous ne sommes pas simplement assis sur une ressource inactive, a écrit Hutt. Cet argent fait un travail acharné, l'essence de ce qu'il a appelé la «disponibilité». Quand l’argent est dans nos poches ou dans nos caisses, c’est comme un «piano quand il n’est pas joué, ou un pompier ou un pompier quand il n’y a pas de feu».

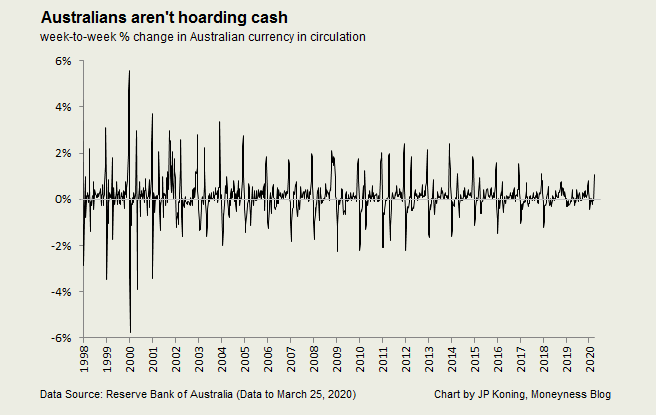

S'il y a eu une grande ruée vers les billets américains, il n'en va pas de même dans d'autres pays. Vous trouverez ci-dessous un graphique montrant l'augmentation d'une semaine à l'autre des billets en circulation australiens.

Alors que les Australiens détiennent certainement plus d’argent qu’avant la pandémie, la précipitation de ce mois-ci dans le papier-monnaie n’est pas plus importante que le passage saisonnier de Noël aux billets de banque. À la fin de chaque décembre, les Australiens font généralement grimper l'offre de monnaie nationale d'environ 1 à 2%, peut-être parce qu'ils donnent de l'argent en cadeau ou retirent des billets supplémentaires à des fins de voyage. (Étant donné que les États-Unis et l'Australie sont quelques-uns des seuls pays à fournir des données hebdomadaires sur les billets de banque avec peu ou pas de décalage, il est difficile d'avoir une idée de la façon dont les autres nations agissent.)

Nous devons être prudents lorsque nous comparons les États-Unis à l'Australie. Étant donné que le dollar australien n'est pas utilisé à l'échelle internationale, nous pouvons être certains que l'augmentation totale de la monnaie australienne en circulation peut s'expliquer par le comportement des citoyens australiens. Mais les billets américains sont populaires dans le monde entier. Nous ne savons donc pas vraiment quelle part de l'énorme bond de la demande de billets de banque peut être attribuée aux Américains, aux Russes, aux Veneuzelans ou à d'autres.

Les billets de banque et les dépôts sont d'excellentes couvertures en période d'incertitude, mais ils ne sont pas de parfaits substituts. Si l'offre de liquidités augmente alors que les gens font la queue aux distributeurs automatiques, cela se fait au détriment des dépôts.

La ruée vers les liquidités américaines ce mois-ci ne constitue cependant pas un virement bancaire. Le stock total de billets en dollars américains a bondi de 70 milliards de dollars en mars. Cela semble énorme (et il est important par rapport aux précédents sauts de trésorerie en cours), mais ce sont des arachides par rapport aux quelque 15 billions de dollars de chèques et de dépôts d'épargne existants, sans parler des billions de dollars à l'étranger.

Certaines personnes déconseillent aux Américains de rééquilibrer leurs dépôts en billets. Dans une vidéo récente, la directrice de la Federal Deposit Insurance Corporation (FDIC), Jelena McWilliams, a déclaré ceci: «Votre argent est en sécurité dans les banques. La dernière chose que vous devriez faire est de retirer votre argent des banques en pensant maintenant qu'il sera plus sûr ailleurs. «

McWilliams a raison. Une centaine de dollars dans un compte bancaire assuré par la FDIC est tout aussi solide financièrement qu'un billet de 100 $, sans aucun risque de cambriolage.

Mais en même temps, il y a de bonnes raisons de retirer au moins un peu d'argent aux banques en ce moment. Le Department of Homeland Security conseille aux Américains de toujours avoir de l'argent en réserve en cas de catastrophe et d'urgence. Une carte liée à un compte assuré par la FDIC ne sera pas très utile lors d'une panne de courant, ou lorsqu'un problème informatique ou un problème de capacité fait tomber les systèmes de paiement électronique.

Le coronavirus nous rappelle la fragilité de notre infrastructure. Et donc nous reconstruisons certains de nos soldes de billets de banque.

Retirer de l'argent d'un compte bancaire peut également être prudent pour ceux qui n'ont pas d'assurance FDIC. Étant donné que le dollar américain est si populaire à l'étranger, de nombreux pays offrent des comptes bancaires en dollars américains à leurs clients. Un compte en dollars américains dans, disons, une banque angolaise n'est pas assuré par la FDIC. Et donc, lorsque le système financier mondial est mis à rude épreuve, un déposant angolais a beaucoup moins de sécurité qu'un déposant américain. Les billets en main sont une option beaucoup plus sûre.

Nous sommes encore au début de cette crise, alors qui sait quels modèles de demande de liquidités vont émerger. Mais pour l'instant, l'argent liquide remplit son rôle normal de réducteur d'incertitude. Pour faire face à la tourmente, les gens retirent un peu plus de choses. Et ça va!

J.P. Koning

J.P. Koning est un écrivain financier et blogueur qui s'intéresse à l'économie monétaire, à l'histoire économique, à la finance et aux technologies financières. Il a travaillé comme chercheur en actions dans une société de courtage canadienne et comme rédacteur et éditeur financier dans une grande banque canadienne. Plus récemment, il a écrit plusieurs articles pour R3, une société de grand livre distribué, sur les thèmes de la crypto-monnaie de la banque centrale et des paiements transfrontaliers. Il a fondé le populaire blog Moneyness en 2012. Il conçoit des tableaux muraux économiques et financiers chez Financial Graph & Art.

Koning a obtenu son B.A. en économie de l'Université McGill.