Les restructurations de la dette intérieure souveraine (DDR) sont devenues plus courantes ces dernières années et ont touché une part croissante de la dette publique totale. Ceci, cependant, ne devrait pas être une surprise. Alors que le marché de international (c’est-à-dire de droit étranger) les titres de dette souveraine représentent un volume d’environ 1 000 milliards de dollars, l’encours total des titres nationaux est environ 40 fois plus important. Dans les marchés émergents et les économies en développement, où la restructuration de la dette est plus susceptible de se produire, la part de la dette intérieure dans la dette totale est passée de 31 à 46 % de 2000 à 2020. De 1990 à 2020, il y a eu à peu près autant de DDR (30 épisodes) en tant que restructurations de dette extérieure (EDR) autonomes (27 épisodes).

Les restructurations intérieures possèdent une caractéristique distincte qui les distingue des restructurations de la dette extérieure. Cette caractéristique – essentiellement une externalité négative – est que les restructurations nationales imposent des coûts directs au système financier local, réduisant potentiellement les économies (fiscales) pour le souverain provenant de l’échange de la dette. Ces coûts sont dus à l’existence d’un lien généralement fort entre les institutions souveraines et financières (en particulier les banques), qui, lors d’épisodes de crise souveraine, pourrait avoir un impact sur le bilan (à la fois de l’actif et du passif) et sur les revenus de ces institutions. Lorsqu’elle est internalisée, cette externalité se traduira par un allégement moindre de la dette du souverain et, ceteris paribus, rendre moins probable qu’une restructuration intérieure (par rapport à une restructuration de la dette extérieure) ait lieu.

Bien que son degré varie d’un pays à l’autre, la nature captive de la base d’investisseurs nationaux offre aux autorités souveraines un effet de levier sur les investisseurs nationaux et a peut-être rendu le problème de rétention moins problématique dans les affaires de DDR ces dernières années. De même, les DDR diffèrent des EDR par la capacité du gouvernement à restructurer la dette intérieure en modifiant rétroactivement les termes juridiques des contrats obligataires. La Grèce (2012) et la Barbade (2018) ont utilisé cet « avantage du droit local » et introduit des clauses d’action collective dans leurs contrats de droit interne avant de restructurer leur dette intérieure.

Restructuration de la dette intérieure Courbe de Laffer

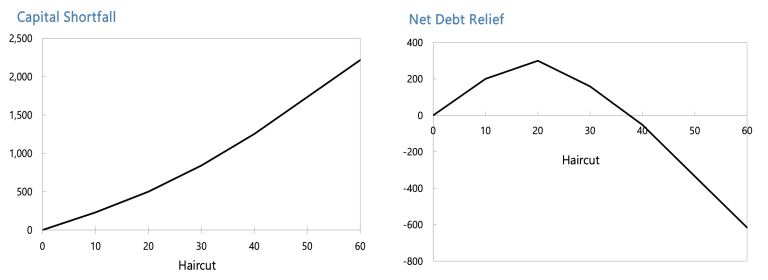

Il est intéressant de noter que si les coûts de recapitalisation et de stabilité financière d’un DDR sont une fonction croissante de la décote imposée aux créanciers, il existe une valeur maximale de décote au-delà de laquelle le soulagement brut obtenu par le souverain en augmentant la décote est compensé par les coûts de recapitalisation et de stabilité financière, rendant négatif l’allégement net marginal de la dette.

La figure 1 ci-dessous illustre le résultat de calculs stylisés de l’allégement net de la dette (NDR) accumulé par un État souverain dans le cadre de divers scénarios de restructuration. L’actif de la banque peut s’éroder – directement et indirectement – avec la décote, car plus la décote nécessaire pour établir la viabilité de la dette est élevée, plus les conditions auxquelles est confronté (également) le secteur privé (affectant sa capacité de paiement) sont sévères, ce qui rend les prêts bancaires plus risqué et donc moins cher. Les banques peuvent également être confrontées à des retraits de dépôts (dont l’intensité augmente avec le choc économique/fiscal), les forçant potentiellement à liquider certains actifs à des prix bradés, renforçant encore la corrélation (positive) entre la décote et la dépréciation des actifs bancaires.

Figure 1. Insuffisance de capital et allègement net de la dette en fonction de la décote

Source : Simulations de l’auteur.

Le panneau de droite est essentiellement la courbe de Laffer DDR (ci-après RLC). Il montre que l’allégement net de la dette du souverain augmente avec la décote pour des valeurs de décote inférieures à 20 %, diminue au-delà de 20 % de décote et devient même négatif (pour des valeurs de décote juste inférieures à 40 %). Dans cet exemple stylisé, le souverain ne devrait pas imposer une décote supérieure à 20 %, car aller au-delà de ce seuil réduira le NDR revenant au souverain (potentiellement le rendant négatif) tout en soumettant probablement le secteur financier à des risques de stabilité financière plus élevés et en imposant une augmentation coûts pour elle (au-delà de ce qui peut être pris en compte dans les calculs ex ante du déficit de capital).

La forme du RLC peut varier en fonction, entre autres, du traitement réglementaire des actifs dépréciés ainsi que de la structure des passifs. Par exemple, assouplir l’hypothèse d’une pondération de risque nulle sur les titres d’État et adopter à la place des pondérations pour les expositions souveraines en difficulté ferait pivoter le RLC vers le bas. Du côté des passifs, la disponibilité de dépôts « bail-in-able » peut réduire le besoin d’intervention publique (par exemple, Chypre, 2013) et donc déplacer le RLC vers le haut.

Préserver la stabilité du financement et recapitaliser les institutions financières

L’impact d’un DDR sur les bilans des banques (et leur capacité à fournir des crédits à l’économie) pourrait être important lorsque les titres souverains représentent une part importante des actifs bancaires. Toute perte de valeur des expositions à la dette publique entraînera des pertes en capital dans les institutions financières au moment de la restructuration, à moins que celles-ci n’aient déjà été absorbées par le provisionnement des pertes sur prêts et la comptabilisation au prix du marché avant la restructuration. Une telle réduction de la valeur du portefeuille de la dette publique pourrait être due à toute modification de la valeur contractuelle initiale du titre de créance, telle qu’une décote de la valeur nominale, une réduction du coupon et un allongement de l’échéance (avec des taux de coupon inférieurs à ceux du marché).

Lorsque les banques sont en mesure d’absorber les pertes sans avoir à recourir à une recapitalisation par financement public, l’allégement de la dette recherché auprès d’autres créanciers et/ou l’assainissement budgétaire requis pour rétablir la soutenabilité de la dette seraient moindres. Cela réduira également la probabilité qu’une crise financière soit déclenchée par la restructuration de la dette. Cela devient important parce que les restructurations de la dette accompagnées de crises bancaires sont généralement associées à des pertes de production économique plus importantes. Par conséquent, lors de la phase de conception d’un DDR, des mesures doivent être prises pour préserver la stabilité financière et éviter que les tensions du secteur financier ne se transforment en crise à part entière. Cela peut se faire à la fois en renforçant les capacités de planification d’urgence et de gestion de crise, mais aussi en recapitalisant les institutions concernées.

Il convient de noter que la conception de la restructuration peut avoir des implications pour la stabilité financière et les besoins immédiats de recapitalisation (et donc pour le NDR). Plus précisément, les restructurations impliquant une réduction du coupon ou un allongement de l’échéance sont susceptibles d’avoir moins d’impact direct sur le bilan des institutions financières nationales que les échanges impliquant des décotes sur la valeur nominale.

La comptabilisation des pertes doit être suivie d’une stratégie visant à rétablir les coussins de fonds propres si ces pertes entraînent des insuffisances des fonds propres réglementaires des banques. Si la stratégie finit par nécessiter un financement public pour la recapitalisation, les décideurs doivent être conscients des inconvénients associés aux renflouements (par exemple, aléa moral, etc.) et les minimiser dans la mesure du possible.

Enfin, une attention particulière devrait être accordée aux avoirs des banques centrales en dette souveraine intérieure pour assurer son fonctionnement normal, y compris la conduite de la politique monétaire et le système de paiement.

Avis de non-responsabilité : ce blog est basé sur un document de recherche récent intitulé « Restructuration de la dette souveraine intérieure : une illustration analytique ». Comme cette recherche représente un travail en cours, tout commentaire est le bienvenu. L’intention est d’encourager le débat sur les questions de restructuration de la dette souveraine intérieure et d’élargir le programme de recherche dans ce domaine. Les opinions exprimées dans ce blog sont celles de l’auteur et ne doivent pas être attribuées au FMI, à son Conseil d’administration ou à sa direction.