Institut de fabrication de la gestion de l'offre

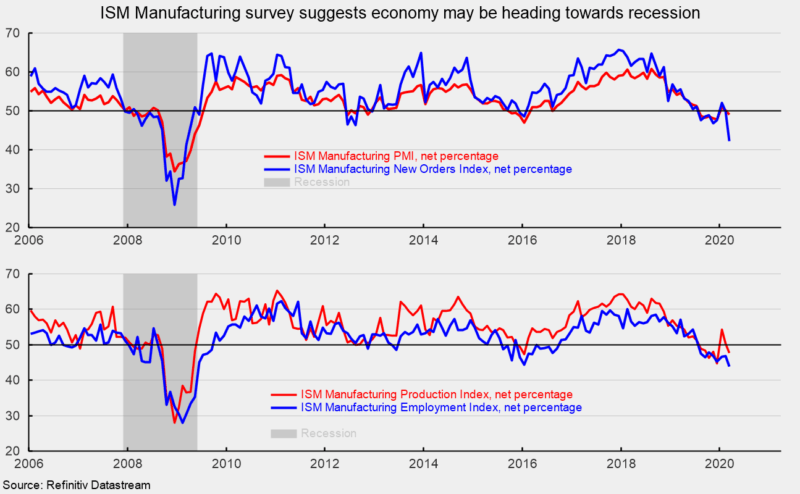

L'indice des directeurs d'achat est tombé à 49,1% en mars, contre 50,1

pour cent en février. Le résultat de mars marque un retour en territoire de contraction

après seulement deux mois légèrement au-dessus du seuil neutre de 50 qui a suivi une

une période de cinq mois sous neutre d'août à décembre 2019 (voir en haut

graphique).

Dans l'ensemble, le rapport note que «les commentaires du groupe

négatives concernant les perspectives à court terme, le sentiment étant clairement affecté par

la pandémie de coronavirus (COVID-19) et la volatilité du marché de l'énergie. » Le rapport

note en outre: «La pandémie de coronavirus et les chocs sur les marchés mondiaux de l'énergie

ont touché tous les secteurs manufacturiers. Parmi les six grands secteurs industriels,

Les produits alimentaires, boissons et tabac restent les plus solides, suivis des produits chimiques

Les produits, qui en plus du composant pharmaceutique, constituent un

contributeur à l'industrie des produits alimentaires, des boissons et du tabac et

bénéficiaire des bas prix de l'énergie et des matières premières. Équipement de transport et

Les produits du pétrole et du charbon sont les secteurs les plus faibles. Sentiment concernant

la croissance à court terme ce mois-ci est fortement négative, selon un ratio de 2 pour 1. »

Parmi les éléments clés de l’indice des directeurs d’achat,

l'indice des nouvelles commandes s'est établi à 42,2%, contre 49,8% en février.

(voir le graphique du haut). Mars a été la lecture la plus faible depuis mars 2009. Les résultats

suggérer une production mesurée par la production industrielle de la Réserve fédérale

pour l'indice manufacturier pourrait encore s'affaiblir dans les prochains mois. La nouvelle exportation

L'indice des commandes s'est établi à 46,6% en mars, en baisse de 4,6 points de pourcentage par rapport à

un résultat de 51,2% en février.

L'indice de production était de 47,7% en mars, en baisse par rapport à

50,3% en février (voir graphique du bas). Malgré les performances plus faibles de

en mars, l'indice des commandes en carnet s'est établi à 45,9% en mars,

en baisse par rapport à 50,3% en février et suggérant une baisse des arriérés.

L'indice de l'emploi a reculé de 3,1 points de pourcentage pour s'établir à 43,8

pour cent en mars, contre 46,9 pour cent en février, et la lecture la plus basse depuis

Mai 2009 (voir graphique du bas). Un mouvement plus bas que le neutre suggère l'emploi

dans le secteur manufacturier a probablement diminué en mars. L’emploi du Bureau of Labor Statistics

Le rapport de situation pour mars doit être présenté le vendredi 3 avril. Consensus

on s'attend à une perte de 100 000 à 150 000 emplois non agricoles

dont une baisse de 20 000 à 30 000 emplois dans le secteur manufacturier.

Les livraisons des fournisseurs, une mesure des délais de livraison des fournisseurs

aux fabricants, a bondi à 65,0%, contre 57,3% en février. Mars

était la deuxième lecture la plus élevée depuis 2004, dépassée seulement par les 68,2%

résultats de juin 2018. Les livraisons plus lentes des fournisseurs sont généralement

une activité manufacturière plus forte. Cependant, les livraisons plus lentes en mars

plus le résultat de la chaîne d'approvisionnement et des contraintes logistiques. Selon le

rapport, « Les fournisseurs continuent de lutter pour livrer, à un rythme beaucoup plus fort

par rapport à février. L'indice a atteint son plus haut niveau depuis juin 2018, date à laquelle

il a enregistré 68,2%. La pandémie de coronavirus a été au centre de 66

pour cent des commentaires de ce sous-indice, un tiers de ces commentaires

contraintes de la chaîne d'approvisionnement de la Chine. «

L'indice des prix a baissé de 8,5 points de pourcentage pour s'établir à 37,4% en

Mars de 45,9% en février, et le plus bas depuis janvier 2016. Plus faible

des prix ont été déclarés pour l'aluminium et les produits en aluminium, les huiles de base, le cuivre,

carton ondulé, pétrole brut, carburant diesel, carburant, mazout, gaz naturel, produits pétroliers,

plastique, ferraille et acier laminé à chaud.

Les stocks des clients en mars sont encore jugés trop faibles,

avec un indice inférieur à 50 à 43,4 pour cent contre 41,8 pour cent dans le

mois précédent (les résultats de l'indice inférieurs à 50 indiquent que les stocks des clients sont trop

faible). L'indice est inférieur à 50 pendant 42 mois consécutifs.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.