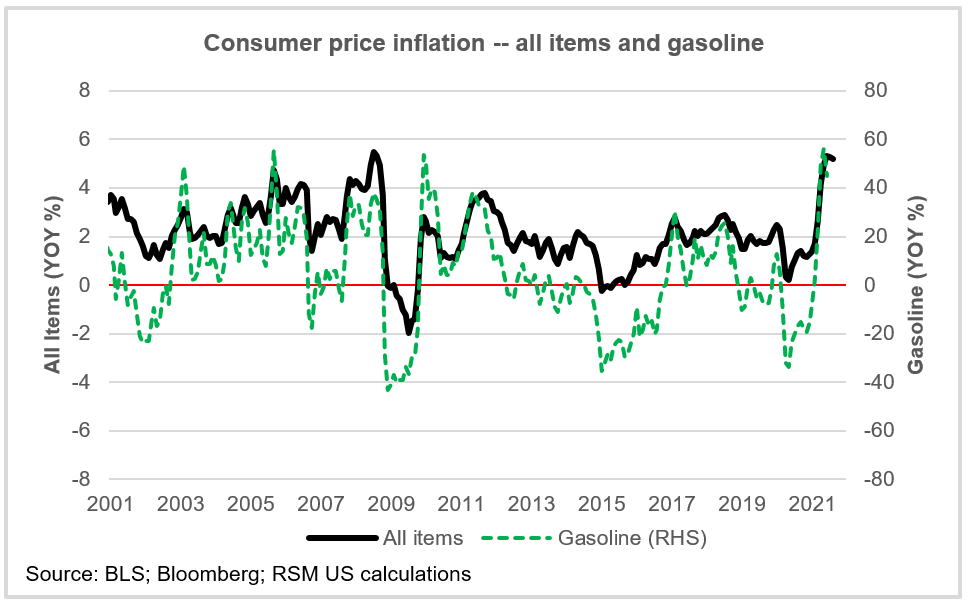

Marquez une victoire pour l’équipe éphémère dans les guerres d’inflation. L’indice des prix à la consommation a diminué en août, réaffirmant notre opinion selon laquelle l’inflation a très probablement atteint un sommet au cours de l’été à la suite du choc historique de l’offre qui a défini l’économie pandémique à partir de l’année dernière.

L’inflation de base est tombée à 5,3% sur une base il y a un an, tout en augmentant de 0,3% beaucoup plus gérable d’un mois à l’autre, selon les données gouvernementales publiées mardi.

Le taux de base, qui exclut les produits alimentaires et énergétiques volatils, a augmenté d’un faible 0,1% sur le mois et a augmenté de 4% en glissement annuel. Hors coûts énergétiques, l’inflation a augmenté de 0,1 % et de 4 % par rapport à il y a un an. Hors alimentation, énergie et logement, l’inflation a augmenté de 0,1% sur le mois et de 4,8% l’année dernière.

Peut-être plus important encore, les services, qui représentent 61,4 % de l’indice et où se produisent la majorité des interactions économiques, ont augmenté de 0,1 % sur le mois et de 3 % beaucoup plus modérément par rapport à l’année précédente.

Notre métrique préférée, les services IPC hors loyer et énergie, a augmenté de 2,9 %. Ce n’est pas le genre d’inflation des années 1970 ou le genre d’inflation qui nécessite un changement radical par rapport à l’orientation actuelle de la politique monétaire de la Réserve fédérale.

Un long chemin à parcourir

À notre avis, les données et l’évolution de la pandémie impliquent toutes deux qu’il est bien trop tôt pour crier victoire sur le choc mondial de l’offre qui a fait flamber les prix en milieu d’année.

Les risques liés à la variante delta et son impact sur les chaînes d’approvisionnement mondiales impliquent que ce sera une course cahoteuse, et peut-être prolongée, pour que l’inflation revienne à 2% ou tout ce qui peut être défini comme la stabilité des prix.

De plus, ces données réaffirmeront presque certainement des anticipations d’inflation bien ancrées. Tant que les anticipations de moyen à long terme restent bien conduites, la Fed atteindra ses objectifs politiques en matière de stabilité des prix et créera les conditions d’un retour à un emploi durable maximum.

L’approche de la Fed, qui consiste à relativiser les distorsions causées par le choc d’offre et à se concentrer sur le retour à un emploi durable maximal, semble prémonitoire.

Compte tenu du débat autour de la reconduction du président de la Fed, Jerome Powell, ces données souligneront presque certainement les arguments de ceux qui préconisent sa reconduction.

Le chien qui n’a pas mordu

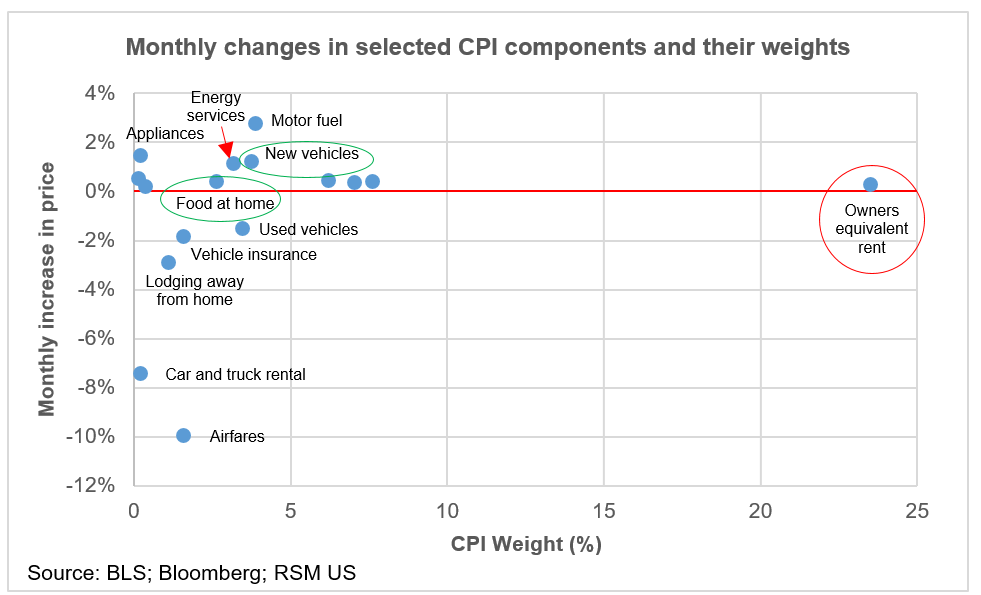

Le récit principal qui émergera des données d’août sera l’histoire du gros chien qui a aboyé mais n’a pas mordu : le loyer équivalent des propriétaires, qui mesure combien les propriétaires paieraient en loyer et comprend 23,53 % de la série, augmenté d’un montant gérable. 0,3% sur le mois et de 2,6% par rapport à il y a un an. Les deux chiffres apporteront un soulagement dans l’ensemble du complexe décisionnel américain.

S’il doit y avoir un problème important d’inflation, ce sera sur le marché du logement, et ce n’est tout simplement pas le cas actuellement.

Restez à l’écoute, car il y aura des mois où l’inflation immobilière pourrait ne pas sembler si bonne et c’est pourquoi notre position de base est qu’il est trop tôt pour ignorer l’impact des chocs d’offre et ce qui peut arriver à cause de la pandémie.

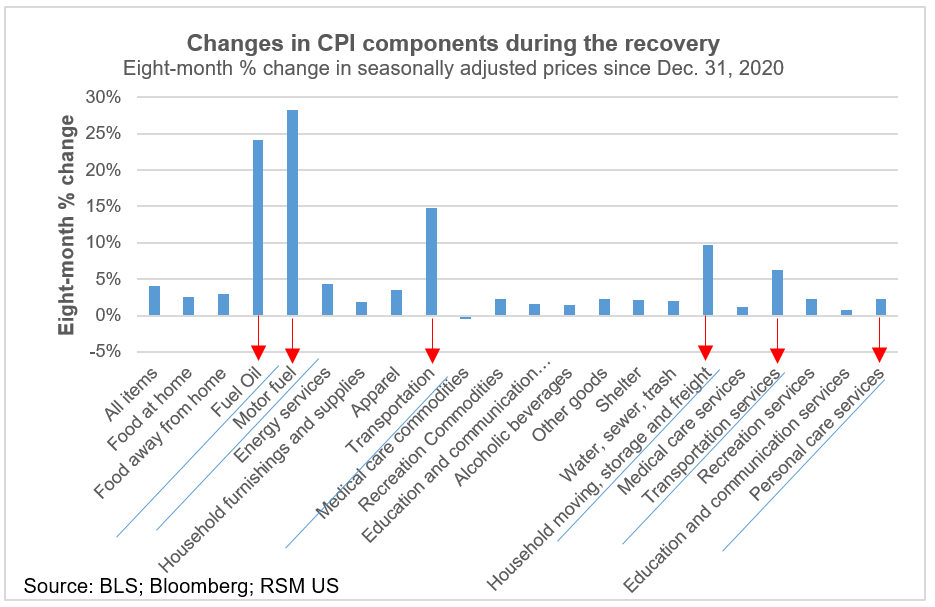

Jusqu’à la fin du premier trimestre, six éléments — voitures d’occasion, voitures de location, assurance automobile, hébergement, billets d’avion et nourriture à l’extérieur de la maison — ont été les principaux moteurs de la flambée des prix. Mais en août, le coût des voitures d’occasion a baissé de 1,5% sur le mois tandis que les véhicules neufs ont grimpé de 1,2%.

Ces données montrent que la pénurie de puces informatiques avancées qui a limité la production de nouveaux véhicules se fait toujours sentir. Pourtant, la volatilité des prix à venir va très probablement se traduire par une offre plus abondante et des prix plus bas, contrairement à la flambée de cinq mois observée plus tôt cette année.

La nourriture à l’extérieur du foyer a augmenté de 0,4 %, l’hébergement à l’extérieur du foyer a diminué de 2,9 %, l’assurance automobile a diminué de 2,8 % et les tarifs aériens ont chuté de 9,1 %.

Ailleurs, le prix de l’énergie, qui représente 7,265% de l’indice, a grimpé de 2% sur le mois, l’habillement a augmenté de 0,4% et les coûts de transport ont baissé de 0,1%. Les coûts des loisirs, comme on pouvait s’y attendre pendant la saison estivale, ont augmenté de 0,5 %, tandis que les prix des matières premières ont augmenté de 0,6 %. Les soins médicaux ont progressé de 0,2 %.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le RSM Coronavirus Resource Center.