Le ralentissement du secteur manufacturier aux États-Unis s’est poursuivi en décembre et en janvier, selon l’indice RSM US Manufacturing Outlook.

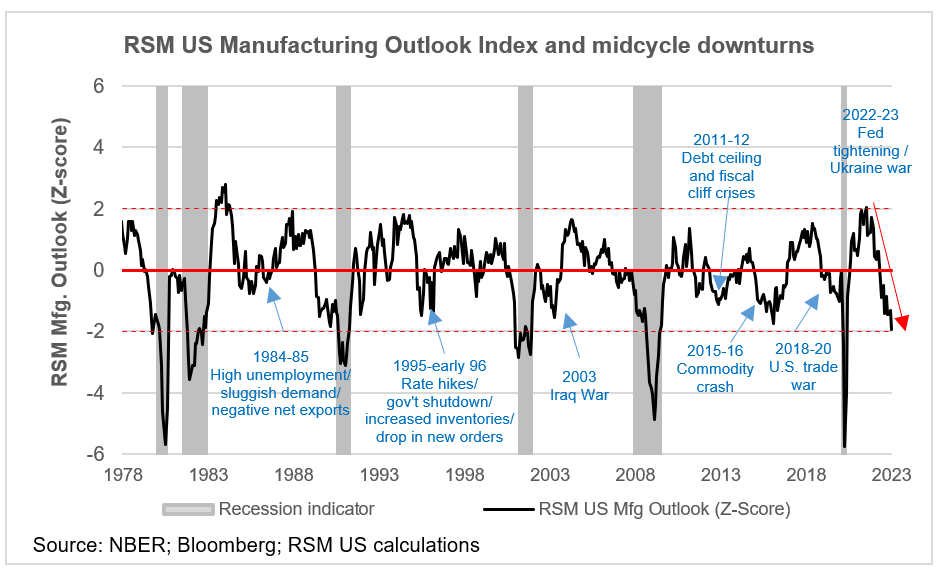

Notre indice est maintenant tombé sous les niveaux d’activité des précédents ralentissements de milieu de cycle.

Notre indice est maintenant tombé en dessous des niveaux d’activité lors des précédents ralentissements de milieu de cycle, passant de deux écarts-types au-dessus de la normale à l’été 2021 à près de deux écarts-types en dessous de la normale dans la lecture la plus récente.

Cela suggère une probabilité accrue d’une récession manufacturière cette année, ou la fin d’un cycle économique si la croissance du secteur des services s’arrête également. Cela correspond à notre estimation d’une probabilité de 65 % d’une récession cette année.

Malgré l’explosion de l’activité économique qui s’est terminée l’année dernière, il est probable que le logement et la fabrication aient au mieux stagné ou soient en légère contraction au pire.

Il faudra plusieurs mois avant de voir le secteur des services se détériorer de la même manière et le chômage augmenter suffisamment pour évaluer si l’économie dans son ensemble est tombée en récession.

Il y a eu une diminution généralisée des nouvelles commandes chez les fabricants et un ralentissement de la croissance de l’emploi signalés par quatre des cinq banques régionales de la Réserve fédérale qui mènent des enquêtes sur l’activité manufacturière.

Cela soutient le consensus d’une croissance économique plus lente au cours des deux premiers trimestres de l’année et de conditions de récession au second semestre.

En l’absence de nouveaux chocs, il y a des raisons de s’attendre à une légère récession.

Premièrement, en ce qui concerne la politique monétaire, les entreprises interrogées continuent de faire état d’investissements continus dans des équipements améliorant la productivité, d’améliorations des problèmes de chaîne d’approvisionnement et d’une baisse des prix payés.

Tout cela devrait contribuer à modérer la réaction de la Réserve fédérale à l’inflation, qui aurait tendance à soutenir les dépenses des consommateurs et des entreprises et à jeter les bases d’une reprise du secteur manufacturier.

Deuxièmement, en ce qui concerne la politique budgétaire, le 6 janvier, le ministère de la Défense a annoncé l’engagement de l’administration Biden à fournir une aide supplémentaire à la sécurité de l’Ukraine, qui comprend un prélèvement d’équipements militaires d’une valeur de 2,85 milliards de dollars. À un moment donné, cet équipement sera très probablement remplacé.

Tout comme les dépenses militaires pendant les années Reagan ont soutenu la croissance dans une économie en ralentissement, nous pouvons nous attendre à ce que l’aide à l’Ukraine ainsi que les projets d’infrastructure nationaux améliorent les conditions de fabrication.

Pour l’instant, cependant, notre indice composite montre les effets du resserrement de la politique monétaire, de la hausse des coûts de l’énergie et du déplacement vers les dépenses de services.

À près de deux écarts-types en dessous de la normale et sur la base des cycles économiques précédents, cela implique une économie attendant d’être poussée dans la récession.

Résultats régionaux

L’activité commerciale s’est fortement contractée en État de New York, selon une enquête menée la première semaine de janvier. Le plus déconcertant a été la chute des livraisons courantes et des nouvelles commandes alors que la croissance de l’emploi s’est arrêtée.

Les entreprises ont déclaré que les délais de livraison se sont maintenus et que les stocks ont légèrement augmenté. Les augmentations des prix des intrants ont considérablement ralenti et les augmentations des prix de vente se sont modérées, ce qui suggère une combinaison d’améliorations de la chaîne d’approvisionnement et de modération de la demande.

Alors que les entreprises interrogées ont déclaré qu’elles s’attendaient à peu d’amélioration de la conjoncture économique au cours des six prochains mois, l’indice des dépenses en capital est resté stable et les dépenses en technologie ont augmenté.

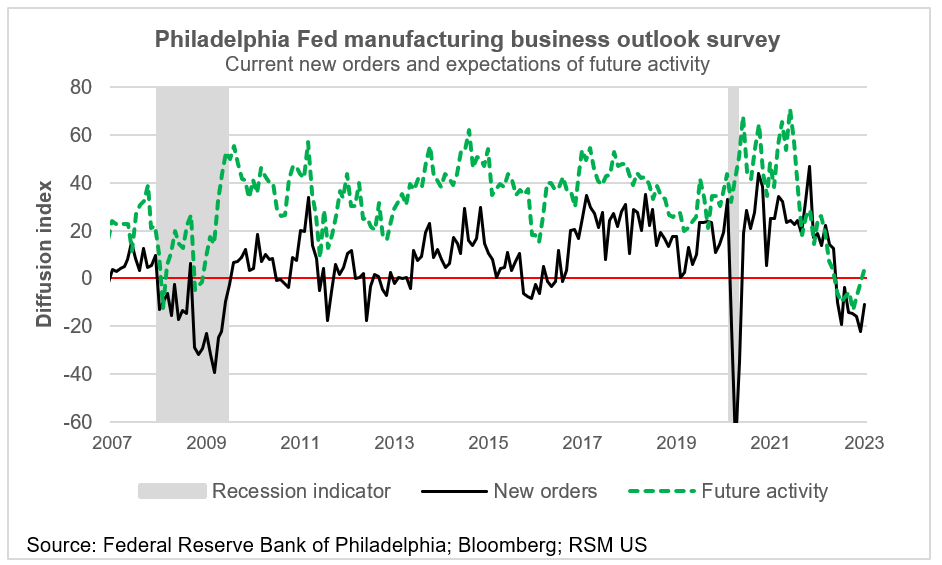

La fabrication a reculé pour le cinquième mois consécutif au Fed de Philadelphie Région. Selon une enquête menée au cours de la deuxième semaine de janvier, plus de 33 % des entreprises ont signalé des baisses d’activité tandis que 24 % ont signalé des augmentations. Les expéditions courantes ont augmenté, mais les nouvelles commandes ont diminué pour le huitième mois consécutif.

La majorité des entreprises répondantes ont fait état de niveaux d’emploi stables, tandis que 22 % ont signalé une augmentation de l’emploi contre 11 % signalant une baisse.

Les prix des intrants se sont modérés au cours du mois, mais restent élevés. Et dans les questions spéciales, les entreprises s’attendent à ce que les réductions de coûts se poursuivent.

Les fabricants de Fed de Richmond Le cinquième district a signalé une détérioration des conditions commerciales en janvier. Selon une enquête publiée le 24 janvier, chacun de ses trois indices composants – les livraisons, les nouvelles commandes et l’emploi – a diminué, avec une baisse notable des nouvelles commandes.

Les entreprises ont indiqué un assouplissement continu des contraintes de la chaîne d’approvisionnement. Les carnets de commandes ont encore reculé, tout comme les délais des fournisseurs et les taux de croissance moyens des prix payés et des prix reçus. Les prévisions de croissance des prix au cours des 12 prochains mois ont également diminué.

Les tendances du marché du travail se sont poursuivies en janvier, avec une baisse du nombre d’employés depuis le milieu de l’année dernière et un manque de travailleurs qualifiés mais une croissance persistante des salaires.

L’activité manufacturière est restée essentiellement stable au La Fed de Kansas City Dixième district, selon une enquête publiée le 26 janvier. La récente tendance à la baisse des derniers mois a été quelque peu modérée, la croissance des usines en janvier étant davantage tirée par les usines de biens durables, en particulier la fabrication de produits en bois, de machines et de matériel de transport.

Les prix payés et les délais de livraison ont continué de baisser, ce qui implique une modération des problèmes de chaîne d’approvisionnement, tandis que l’emploi est resté stable.

L’indice composite est une moyenne des indices de la production, des nouvelles commandes, de l’emploi, des délais de livraison des fournisseurs et des stocks de matières premières.

L’activité de production au Texas était stable en janvier, les indicateurs continuant de suggérer une baisse de la demande, selon une enquête menée auprès de 102 fabricants texans par le Fed de Dallas du 17 janv. au 25 janv.

L’indice des entrées de commandes a été négatif pour le huitième mois consécutif, bien qu’il se soit redressé depuis le point bas de novembre dernier. Le taux de croissance des commandes s’est ralenti, l’utilisation des capacités a diminué et l’indice des livraisons est redevenu négatif.

Pourtant, les mesures du marché du travail ont indiqué une croissance de l’emploi plus forte et des semaines de travail plus longues. Près du tiers, ou 31 %, des entreprises ont noté des embauches nettes, tandis que 13 % ont noté des licenciements nets.

Les pressions sur les prix ont été généralement stables et la croissance des salaires s’est légèrement ralentie en janvier.