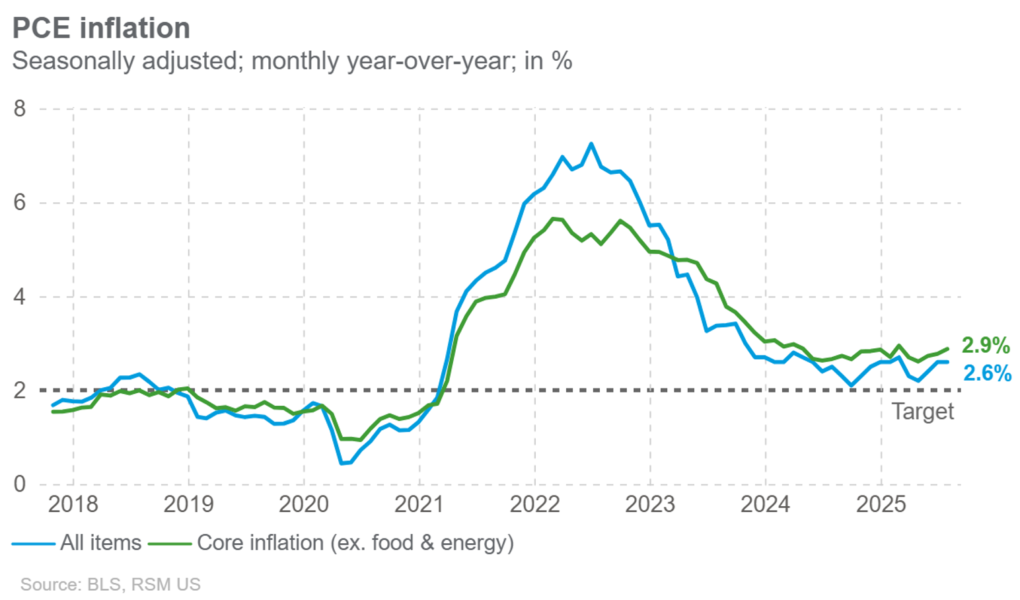

L'indicateur d'inflation préféré de la Réserve fédérale a augmenté de 2,6% en juillet à 2,596% contre 2,565 en juin, ce qui implique une décision politique de plus en plus difficile sur l'opportunité de réduire les taux d'intérêt lors de sa réunion du 17 septembre.

La lecture d'août de l'inflation a progressé de 0,2% sur le mois dans l'indice Topline et de 0,3% dans le cœur. Cela s'est traduit par des augmentations respectives de 2,6% et 2,9% par rapport à il y a un an.

Les dépenses personnelles ont augmenté de 0,4% à mesure que les ménages ont profité des ventes en ligne, tandis que trois jours ouvrables supplémentaires en juillet ont renforcé la croissance des revenus de 0,5% sur le mois, tous les deux assez solides.

Lors de l'examen des données, il y a eu une solide augmentation des dépenses sur les voitures, mais les dépenses étaient faibles ailleurs. Des augmentations de prix induites par les tarifs dans le secteur durables ont probablement freiné l'appétit du ménage pour renforcer les dépenses de ces articles.

Implications politiques

Bien qu'il semble que la Fed se dirige vers une baisse du taux de base de 25 points en septembre – qui est nos prévisions de politique actuelles – les dernières données ont tendance à suggérer qu'il s'agit d'une étape risquée en ce qui concerne la hausse de l'inflation.

Nous avons dirigé quatre modèles différents pour estimer le taux de politique optimal. L'utilisation des dépenses de consommation personnelle mises à jour (PCE) et des données de base d'inflation du PCE donne les résultats suivants:

En utilisant la variable de politique PCE de la Fed, à 2,6%, en fixant le taux neutre réel à long terme à 1,35 en utilisant le test à deux faces de Laubach-Williams et en fixant le taux d'inflation et du chômage non accélérateur à 4,2%, il donne un taux de politique optimal de 4,25%. Cela implique que le maintien des taux serait le choix de politique le plus prudent pour le moment.

Si l'on utilise le PCE de base et utilise les mêmes estimations pour le taux neutre réel à long terme et le taux d'inflation non accélérateur du chômage (NAIRU), il donne un taux optimal de 4,67%. La conduite de la même estimation en utilisant l'IPC et l'IPC de base entraîne des taux de politique optimaux de 4,4% et 5%.

Nos quatre modèles impliquent des choix politiques qui vont d'une prise à une hausse des taux étant donné la gamme actuelle de données économiques et financières.

Obtenez chaque matin le commentaire économique du marché de Joe Brusuelas de Joe Brusuelas. Abonnez-vous maintenant.

Tout cela suggère fortement que l'estimation à venir du rapport d'emploi aux États-Unis d'août – en plus de l'indice des prix à la consommation d'août, de l'indice des prix des producteurs et de l'inflation du PCE – se révélera décisif sur la réduction de la baisse de la Fed en septembre.

Nous nous attendons actuellement à une augmentation de 80 000 emplois en août, ainsi qu'une augmentation de 4,3% du taux de chômage.

Si le rapport d'emploi d'août arrive à 50 000 ou moins, on pourrait conclure que la Fed réduira les taux. S'il arrive au-dessus de 100 000, ce résultat s'avérera probablement difficile.

S'il atterrit entre les deux, il s'agit essentiellement d'un retournement de monnaie et la décision sera basée sur un jugement pour savoir si les attentes d'inflation de la Fed sont suffisamment ancrées pour parcourir l'inflation collante, obstinée et croissante.

Les données

La rémunération, les salaires et les salaires ont progressé de 0,6% en juillet, car le revenu disponible a augmenté de 0,5% et le taux d'épargne est resté inchangé à 4,4%.

Tout cela a soutenu une augmentation de 3,1% des dépenses personnelles pour un rythme annualisé de trois mois, qui a ralenti de 3,6% auparavant.

Malheureusement, tout cela est nominal car lors de l'ajustement de l'inflation, cela semble beaucoup plus faible.

Sur une base ajustée en fonction de l'inflation, les dépenses personnelles ont augmenté de 1% sur une base annuelle moyenne de trois mois, par rapport à 1,6% auparavant. Pendant ce temps, le revenu personnel excluant les transferts gouvernementaux a augmenté de 0,3% et le revenu disponible ajusté en inflation a augmenté de 0,2%.

L'inflation des principales lignes a augmenté de 2,1% sur une base annualisée de trois mois et a augmenté de 2,9% au cours des six derniers mois. En utilisant cette même métrique, l'inflation de base a augmenté de 2,5% au cours des six derniers mois et a augmenté de 3,1% au cours des six derniers mois.

Lorsque vous creusez les détails des dernières données du PCE, on peut observer les effets des tarifs apparaissant dans les données difficiles en juillet.

Le point à emporter

Bien que les gains nominaux de dépenses et de revenus semblent forts sur le haut de la ligne, l'adaptation de l'inflation est nécessaire – et implique par la suite une économie qui augmente juste supérieure à 1%.

L'augmentation de l'inflation centrale, l'inflation topbée des lignes têtu et les détails du rapport – qui montrent des pressions de prix liées aux tarifs et l'inflation collante du secteur des services – toutes indiquent une décision politique difficile de septembre.

Nous nous attendons à ce que la Fed baisse les taux de 25 points de base. Cependant, la gamme de modèles que nous avons courus pour estimer le taux de politique optimal suggère fortement que la conservation des taux de coupe serait le mouvement le plus prudent à ce stade.