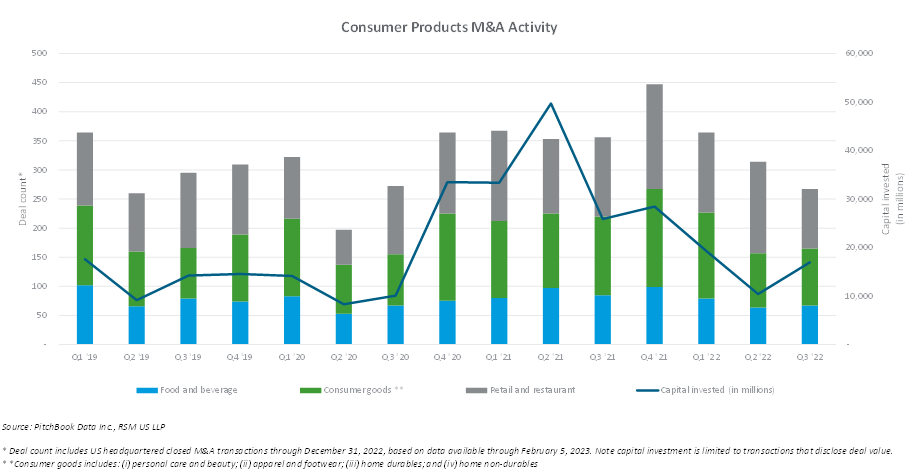

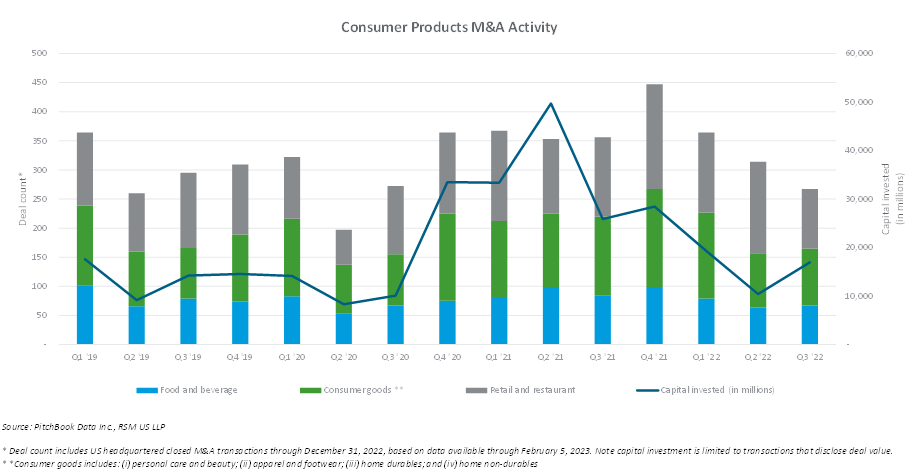

Le marché des fusions et acquisitions dans l’industrie des produits de consommation s’est refroidi par rapport aux niveaux mousseux d’il y a un an. L’activité des transactions conclues a ralenti pour le quatrième trimestre consécutif, selon les données de PitchBook. Cette tendance s’est poursuivie alors que les investisseurs restent prudents compte tenu des perspectives économiques incertaines et des vents contraires continus auxquels sont confrontées les entreprises de produits de consommation. Ces vents contraires comprennent la pression inflationniste persistante, la baisse des volumes de ventes alors que les consommateurs réévaluent leurs dépenses discrétionnaires, le risque croissant de récession, ainsi qu’un environnement de prêt difficile dans un contexte de coûts et de surveillance accrus.

Le volume des dépenses de consommation en biens discrétionnaires a chuté pendant une grande partie du second semestre de l’année dernière, à l’exception d’une augmentation des dépenses pendant la période des fêtes lorsque les détaillants ont fortement réduit les produits pour se débarrasser des stocks excédentaires.

Alors que les consommateurs conservent plus de 1 billion de dollars d’épargne excédentaire par rapport à janvier 2020, avant la pandémie, une grande partie de cet équilibre (environ 85 %) se situe dans les deux quintiles de revenu supérieurs. Même avec la baisse des pressions sur les prix de l’essence par rapport à l’été dernier, les pressions inflationnistes persistantes sur les produits d’épicerie et autres factures mensuelles fixes obligent les consommateurs à faible revenu à réévaluer leurs achats. De plus, les efforts de la Réserve fédérale pour maîtriser l’inflation avec des augmentations de taux d’intérêt ont conduit à un environnement de prêt précaire.

Nous nous attendons à ce que l’activité globale des transactions reste modérée au premier semestre de cette année, alors que les investisseurs et les vendeurs évaluent les conditions du marché, évaluent l’impact des hausses de taux de la Fed et surveillent de près le comportement des consommateurs. Dans l’intervalle, nous prévoyons une activité d’acquisitions complémentaires en cours, les investisseurs cherchant à combler les lacunes dans les portefeuilles d’investissement grâce à des acquisitions plus rentables.

Pourtant, il y aura toujours des acheteurs opportunistes désireux de déployer des capitaux ainsi que des investisseurs qui consolideront leurs investissements ou financeront la croissance grâce à des méthodes alternatives de collecte de fonds.

En outre, nous prévoyons une poursuite des ventes d’actifs alors que les entreprises réévaluent les portefeuilles de marques, optimisent les voies d’accès au marché ou désendettent les bilans. L’incertitude économique et la prudence des marchés des capitaux imposeront une surveillance accrue aux vendeurs pour démontrer pleinement la viabilité de leurs actions aux investisseurs et inciteront les investisseurs à réévaluer les thèses d’investissement à long terme.

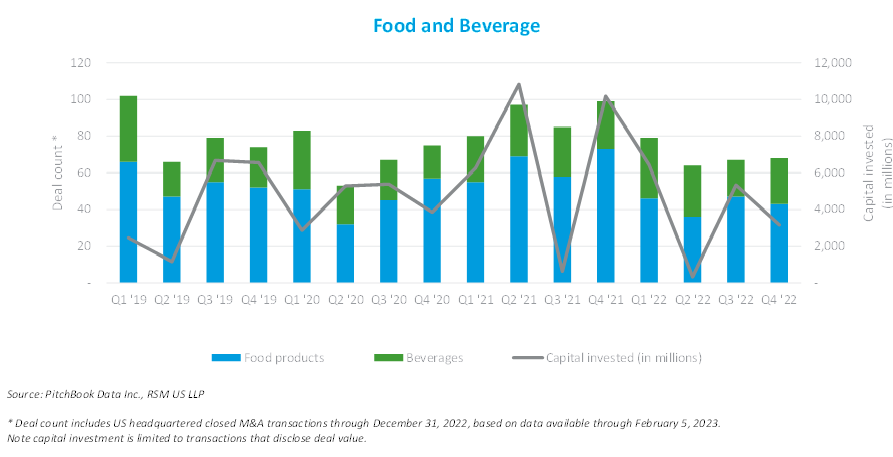

Nourriture et boisson

L’année dernière, l’activité alimentaire et des boissons a été largement affectée par une pression constante sur les prix, car les prix des aliments à domicile d’une année sur l’autre sont restés supérieurs à 10,0 % de mars à la fin de l’année, selon l’indice des prix à la consommation.

De plus, alors que l’inflation alimentaire a continué de se propager dans l’ensemble de l’épicerie, les consommateurs ont commencé à réévaluer leurs habitudes d’achat, ce qui a un impact sur les produits de marque et de marque maison, d’autant plus que les épiceries évaluent l’espace en rayon des marques de marque par rapport aux marques moins établies. Nous prévoyons une augmentation des taux d’actualisation pour inciter les consommateurs à acheter des produits expérimentaux pendant une période prolongée de pouvoir d’achat tendu.

Les stratégies qui ont façonné l’activité de fusions et acquisitions d’entreprises l’année dernière devraient se poursuivre, avec un accent sur l’optimisation du portefeuille et une volonté de céder des actifs qui ne sont pas alignés sur des stratégies à plus long terme.

Les entreprises se concentrent sur le renforcement des marques à grande échelle existantes avec de fortes marges et une demande des consommateurs résiliente, tandis que les marques plus petites, sous-performantes ou plus volatiles sont monétisées. Alors que les consommateurs retournent aux activités pré-pandémiques, nous nous attendons à ce que les tendances macroéconomiques de la commodité et de la connectivité des clients réapparaissent en 2023.

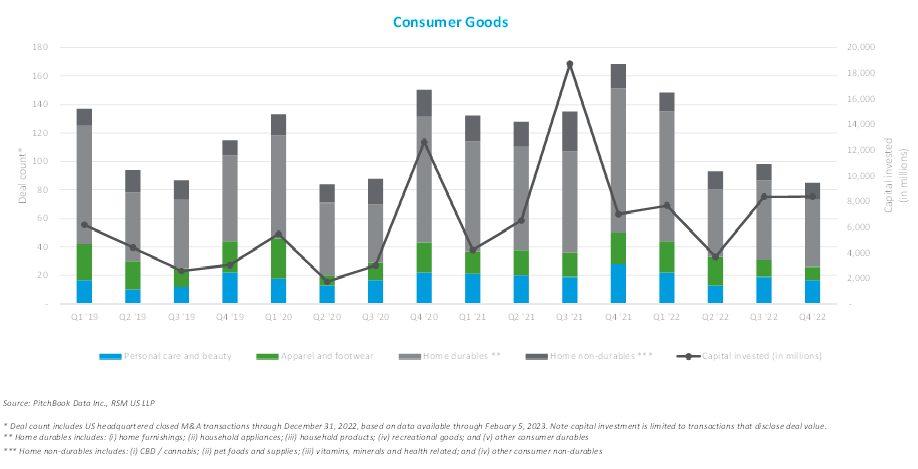

Biens de consommation

Au second semestre de l’année dernière, alors que les consommateurs réévaluaient leurs dépenses en articles discrétionnaires, l’activité des transactions conclues sur les biens de consommation a diminué.

Les pressions macroéconomiques continues, y compris une baisse soutenue des ventes de maisons neuves et des volumes de refinancement en espèces qui sont un catalyseur pour l’activité des produits pour la maison, ont forcé les marques de vêtements à proposer des produits à prix très réduits. Les consommateurs ont freiné la croissance importante du volume des ventes enregistrée tout au long de la pandémie et se sont largement éloignés des achats de biens et se sont tournés vers des services tels que les voyages et les restaurants.

Pour continuer à susciter l’intérêt des investisseurs, les entreprises de biens de consommation devront afficher une relation client solide, notamment par le biais d’offres durables et d’un attrait pour les produits meilleurs pour tous, et capitaliser sur la croissance des activités récréatives des consommateurs, y compris les technologies destinées aux consommateurs. Les entreprises axées sur les biens et services pour animaux de compagnie continueront d’intéresser les investisseurs, car le boom de l’adoption d’animaux de compagnie tout au long de la pandémie sera un moteur de flux de trésorerie soutenus pour ces entreprises au cours des prochaines années.

Nous prévoyons une vigueur continue des produits de luxe et de la beauté, car les pressions sur les prix ne devraient pas affecter les consommateurs dans ce domaine. Le plus grand vent arrière pour les produits de luxe est peut-être la réouverture imminente de la Chine et la rentrée aux États-Unis. Les consommateurs asiatiques, qui regorgent d’économies excédentaires, devraient être un catalyseur pour ces marques cette année.

Alors que la beauté de luxe devrait bien performer, il est peu probable que la beauté du marché de masse connaisse le même niveau de flux de transactions qu’en 2021 et l’année dernière, alors que les investisseurs stratégiques s’arrêtent pour évaluer les acquisitions passées et que les entreprises de cet espace se concentrent plus intensément sur les stratégies de tarification.

En outre, une plus grande importance sera accordée aux marques de beauté pour démontrer leur capacité à maintenir ou à développer leur dynamique de vente directe aux consommateurs, ainsi que leur capacité à développer la performance des ventes au sein des canaux de vente au détail afin de susciter l’intérêt des investisseurs.

Les stocks continueront d’être une priorité pour les investisseurs, car les marques qui n’ont pas été en mesure de décharger les stocks excédentaires grâce à des remises importantes pendant la saison des achats des Fêtes devront démontrer leur capacité à liquider les produits excédentaires sans érosion significative des marges.

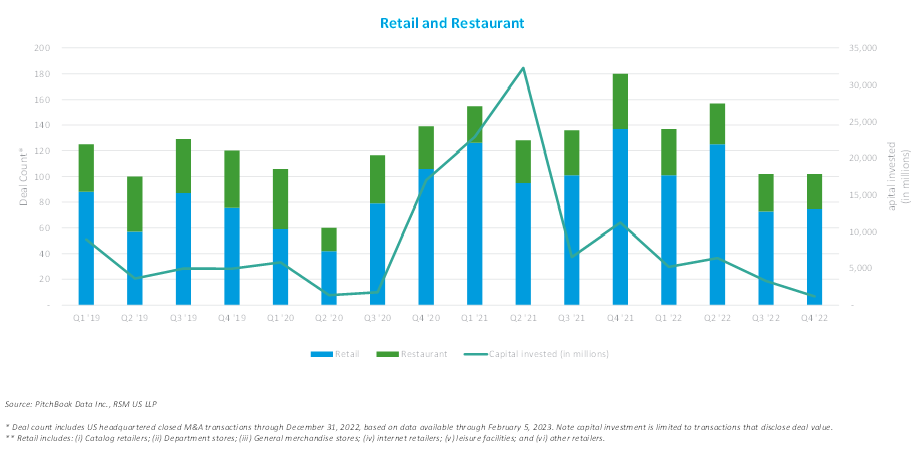

Commerce de détail et restauration

L’activité de vente au détail et de restauration a été le seul point positif au sein des produits de consommation, les transactions sectorielles étant restées relativement statiques au quatrième trimestre.

Nous prévoyons que l’acquisition prévue d’Albertsons par Kroger sera un catalyseur pour une activité supplémentaire dans l’espace des épiceries et des dépanneurs ; alors que les entreprises tirent parti des capacités opérationnelles dans une plus grande empreinte de magasins physiques. De plus, l’espace de restauration, qui a fait l’objet de récents efforts de consolidation, devrait poursuivre cette tendance alors que les franchiseurs se concentrent sur le redimensionnement des empreintes et réévaluent la diversification des marques.

En outre, nous nous attendons à une activité abondante dans le domaine des expériences/services, car ces entreprises attirent des dollars de consommation supplémentaires dans le cadre du déplacement des dépenses des biens vers les services. Nous prévoyons une forte activité continue dans les domaines des soins personnels et des services automobiles, tandis que l’intérêt des investisseurs se développe dans les franchises émergentes telles que le toilettage et la pension pour animaux de compagnie et les services à domicile. Il reste à voir dans quelle mesure la demande de ces services sera durable, car une récession potentielle se profile au second semestre de l’année.

Transactions clés

- Astorg, Solina Group a acquis Saratoga Food Specialties, un producteur de mélanges de dos secs qui faisait auparavant partie du portefeuille de Smithfield Foods, en novembre 2022.

- MTY Food Group a acquis Wetzel’s Pretzels, un restaurant franchisé de restauration rapide, en décembre 2022.

- Better For You Holdings, Clearlake Capital Group a acquis Popchips auprès de VMG Partners en novembre 2022.

- CapitalSpring a acquis Bell American, un opérateur de chaînes de restauration rapide, en décembre 2022

- Digital Brands a acquis Sundry Clothing, une marque de vêtements lifestyle, en décembre 2022

- Norwest Mezzanine Partners, Sentinel Capital Partners ont acquis les marques L2, un concepteur et fabricant de vêtements universitaires, de loisirs et d’entreprise, en novembre 2022.

Contributeurs RSM : Tom Martin, Kunal Bhatt, Paddy King, Ryan Schloer