Malgré les efforts déployés au cours des quatre dernières années pour démolir les fondements de l’économie mondiale, l’économie de la pandémie a confirmé qu’il s’agit bien d’une économie mondiale. Chacune des principales économies monétaires a souffert d’une crise sanitaire et d’une croissance économique négative l’année dernière, selon les estimations les plus récentes.

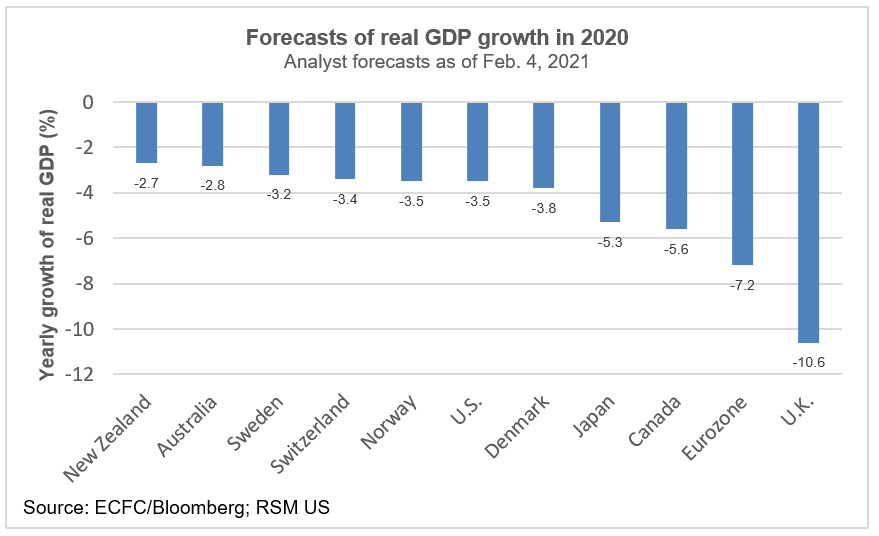

La baisse moyenne pondérée du produit intérieur brut réel l’an dernier parmi les 11 économies industrialisées à taux de change flottant devrait être de 5,2%. Ces pertes seront suivies par des augmentations centrées sur une croissance moyenne de 4% pour cette année et de 3,5% l’an prochain.

En outre, la réponse politique des gouvernements et des banques centrales du monde entier s’est concentrée sur l’intégration de la politique budgétaire et monétaire pour compenser l’impact de la pandémie et créer les conditions d’une expansion économique.

Il n’est pas étonnant que les États-Unis aient proposé une aide fiscale qui équivaut à peu près à 18% du PIB, contre 20% du PIB au Royaume-Uni et au Canada. Si la combinaison proposée par l’administration Biden de 1,9 billion de dollars d’aide fiscale et de relance était mise en œuvre, elle porterait ce chiffre à environ 25%.

Du fait du déploiement de la puissance budgétaire, les conditions sont réunies pour une relance générale de la croissance.

Aux États-Unis, on s’attend à un taux de croissance de 5,4% cette année et de 3,4% l’an prochain. La contraction de 10% au Royaume-Uni l’an dernier se traduira par un taux de croissance du PIB de 4,8% cette année et de 7,5% en 2022. Le Canada connaîtra un rythme de croissance de 4,5% en 2021 et une augmentation de 4% de la production l’année prochaine.

Les leçons de la crise financière

Le coût des erreurs de politique budgétaire et monétaire pendant la crise financière de 2008-2009 a été élevé. Le long écho de la fatigue budgétaire et l’austérité qui a suivi ont abouti à une économie mondiale tronquée et à un populisme réactionnaire dans le monde entier. Il est essentiel que ces mêmes erreurs ne soient pas commises alors que les économies reviennent en reprise plus tard cette année.

La question n’est pas de savoir si une intervention gouvernementale est nécessaire, mais plutôt de savoir quelle en est la quantité.

La question raisonnable, alors, n’est pas de savoir si une intervention gouvernementale est nécessaire, mais plutôt de combien est nécessaire pour atténuer les excès en période de reprise ou pour promouvoir une croissance durable en période de ralentissement. Les investisseurs, les dirigeants d’entreprises et les décideurs devraient se préparer à une période prolongée d’activité budgétaire pour ramener les économies aux niveaux de production et d’emploi d’avant la pandémie.

Avec des politiques monétaires accommodantes rapidement adoptées lorsque le coronavirus a éclaté, la moitié de la prescription politique est déjà en place.

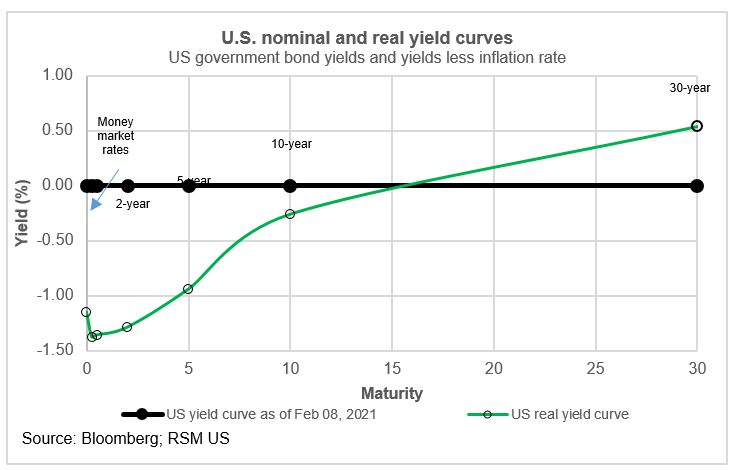

Les injections de liquidités sur les marchés monétaires ont permis de maintenir le commerce, tandis que les achats de titres à long terme par la banque centrale ont contribué à faire baisser les taux d’intérêt le long de la courbe des taux. Aux États-Unis, les rendements de 1,0% du Trésor à 30 ans permettent au gouvernement d’emprunter à des taux d’intérêt réels négatifs, cette dette étant remboursée en dollars moins chers (corrigés de l’inflation).

S’il est peu probable que la Réserve fédérale adopte un taux directeur négatif – comme c’est le cas au Japon et dans la zone euro – les marchés obligataires ont déjà procédé à l’ajustement, poussant les taux directeurs réels sous les limites inférieures de zéro.

Dans le même temps, les achats par la banque centrale de titres à long terme – de concert avec les anticipations du marché de faibles niveaux de croissance économique et de menace de déflation – ont fait baisser les rendements obligataires le long de la courbe des taux.

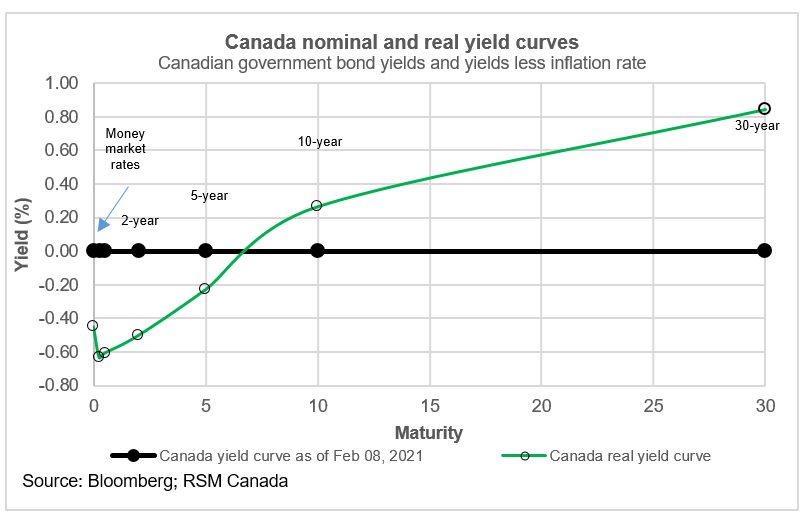

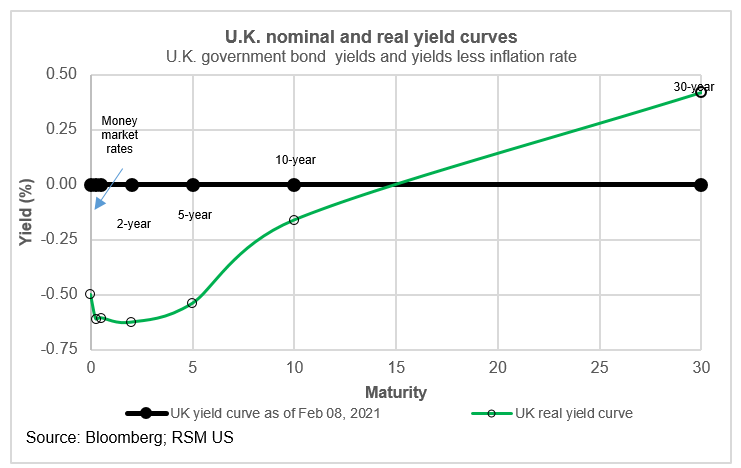

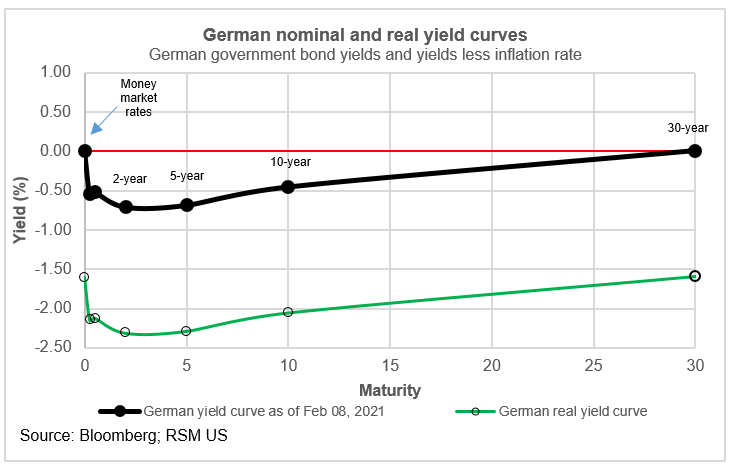

Cette pression s’est traduite par des taux d’intérêt réels négatifs au Canada jusqu’à cinq ans, aux États-Unis et au Royaume-Uni jusqu’à 10 ans et en Allemagne jusqu’à 30 ans.

Cela laisse le dilemme de déterminer la taille et l’orientation appropriées de la réponse de la politique budgétaire. Ce ralentissement offre des circonstances particulièrement difficiles et coûteuses. Non seulement les gouvernements doivent supporter le coût de la protection du public contre une crise sanitaire, mais la crise elle-même a également entraîné d’importantes dislocations de main-d’œuvre et de revenus qui ne manqueront pas de durer plus longtemps que la distribution des vaccins.

Considérez qu’une heure de travail perdu ne peut jamais être récupérée. Si vous êtes sans travail pendant une année entière, il serait alors impossible de récupérer les 40 heures perdues par semaine en travaillant simplement 80 heures par semaine l’année suivante. La même analogie vaut pour le capital inactif, bien qu’une vitrine vacante n’entraîne pas les mêmes conséquences humaines.

Les plats à emporter

L’économie mondiale s’est clairement engagée dans une grande reflation des économies menée par l’intégration des politiques budgétaire et monétaire, la première prenant la tête et la seconde complétant le grand bazooka de la puissance budgétaire.

Cela, à bien des égards, représente une révolution dans l’élaboration des politiques qui a dominé les quatre dernières décennies dans le monde industriel avancé en général et aux États-Unis et au Royaume-Uni en particulier, où la politique de stabilité macroéconomique a été principalement sous-traitée aux banques centrales.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le centre de ressources RSM Coronavirus.