Le Federal Open Market Committee a maintenu mercredi son taux directeur dans une fourchette comprise entre 5% et 5,25% tout en signalant qu’il augmentera très probablement le taux des fonds fédéraux de 25 points de base au moins deux fois avant la fin de l’année.

Cela implique un possible pic politique de 5,75 % plus tard cette année. Étant donné que nous pensons que les récentes turbulences bancaires et l’émission de bons du Trésor à la suite de l’impasse sur le plafond de la dette équivalent à un resserrement de 65 points de base, cela implique un « taux de remplacement » actuel de près de 6 % et un pic de la politique de remplacement de 6,5 %. % Plus tard cette année.

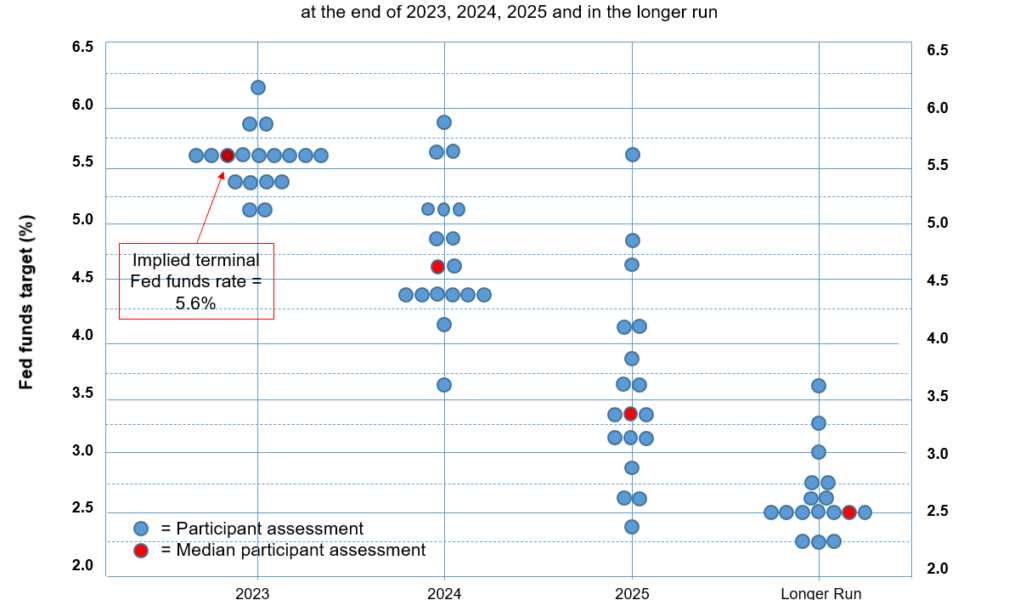

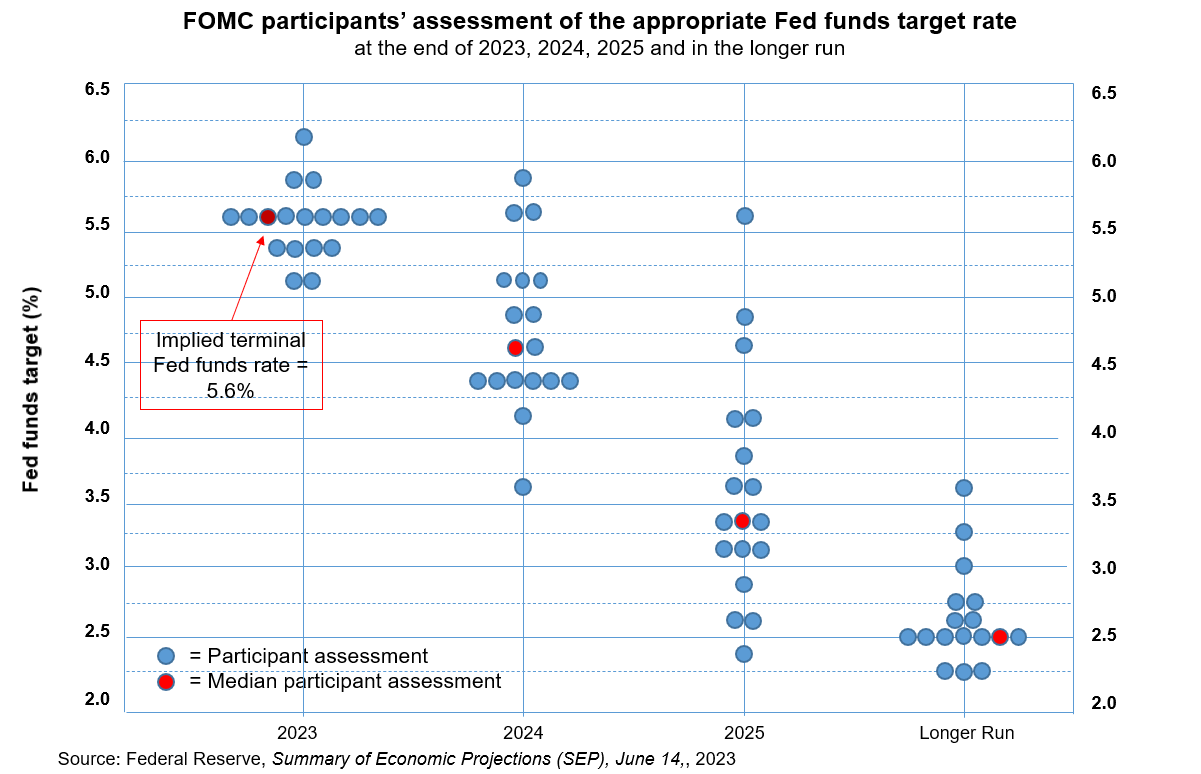

Bien que le FOMC ait choisi de ne pas relever les taux, le ton de la déclaration de politique générale et le diagramme en points, ou les prévisions des membres du FOMC sur les taux d’intérêt, impliquaient un biais de resserrement belliciste pendant le reste de l’année.

Nous prévoyons que la prochaine hausse des taux aura lieu lors de la réunion des 25 et 26 juillet alors que les décideurs attendent l’évolution du marché du travail et du front de l’inflation.

L’inflation étant susceptible de chuter considérablement même si le marché du travail reste solide, les quatre réunions restantes cette année resteront des événements en direct, avec la possibilité de hausses de taux. Cela devrait à toutes fins pratiques éliminer toute possibilité de baisse des taux cette année.

L’année prochaine, cependant, c’est une autre histoire. Étant donné que le dernier résumé des projections économiques de la Fed, publié mercredi, implique une récession l’an prochain, ses prévisions indiquent maintenant près de 100 points de base de baisses de taux l’an prochain. Le diagramme en points de la Fed prévoit désormais un taux médian de 4,6 % à la fin de l’année prochaine et de 3,4 % à la fin de 2025.

Résumé des projections économiques

Le FOMC, dans son résumé des projections économiques, a révisé à la hausse ses prévisions de croissance et d’emploi cette année.

La banque centrale s’attend désormais à ce que le rythme de croissance atteigne 1% cette année, contre une prévision de 0,4% précédemment, et que le taux de chômage, actuellement à 3,7%, passe à 4,1%, inférieur à sa précédente prévision de 4,5%.

Le FOMC prévoit désormais un taux de croissance de 1,1 % l’année prochaine et de 1,8 % en 2025. La Fed s’attend à ce que le taux de chômage atteigne 4,5 % l’année prochaine et y reste jusqu’à la fin de 2025, ce qui suggère que la Fed prévoit une récession l’année prochaine. .

Nous basons cette analyse sur la projection du personnel d’une augmentation de près de 1 % du taux de chômage au cours des 18 prochains mois.

La tendance de croissance à long terme n’a pas changé et est restée à 1,8 %, tandis que l’estimation de la Fed d’un plein emploi de 4 % n’a pas changé.

Sur le front de l’inflation, la Fed a abaissé sa prévision de l’indice des dépenses de consommation personnelle, qu’elle considère comme son meilleur prédicteur à long terme de l’inflation, à 3,2 %, contre 3,3 % auparavant. La Fed s’attend ensuite à ce que ce taux ralentisse à 2,5 % l’an prochain et à 2,1 % en 2025.

L’objectif à long terme de la Fed demeure à 2 %. L’estimation de l’inflation sous-jacente du PCE devrait maintenant atteindre 3,9 % par rapport aux 3,6 % affichés en mars.

Les prévisions du FOMC ont indiqué que le PCE de base, qui exclut les catégories volatiles de l’alimentation et de l’énergie, diminuera à 2,6 % l’année prochaine et à 2,2 % en 2025.

Énoncé de politique

La Fed a atteint un point où elle veut du temps pour déterminer l’impact décalé des hausses de taux passées. À notre avis, le paragraphe clé de l’énoncé de politique répondait à ce désir :

« Maintenir la fourchette cible stable lors de cette réunion permet au Comité d’évaluer des informations supplémentaires et leurs implications pour la politique monétaire. Pour déterminer l’ampleur d’un resserrement supplémentaire de la politique qui pourrait être approprié pour ramener l’inflation à 2 % au fil du temps, le Comité tiendra compte du resserrement cumulé de la politique monétaire, des décalages avec lesquels la politique monétaire affecte l’activité économique et l’inflation, et de la situation économique et financière. développements ».

L’énoncé de politique commençait par dire que « des indicateurs récents suggèrent que l’activité économique a continué de se développer à un rythme modeste. Les créations d’emplois ont été robustes au cours des derniers mois et le taux de chômage est demeuré faible. L’inflation reste élevée. Le système bancaire américain est solide et résilient.

Le resserrement des conditions de crédit pour les ménages et les entreprises devrait peser sur l’activité économique, l’embauche et l’inflation. L’ampleur de ces effets reste incertaine. Le Comité reste très attentif aux risques d’inflation.

La Fed est tout à fait consciente de l’impact du resserrement des conditions de crédit et de la hausse du coût des affaires, et que son resserrement entraînera une augmentation du chômage et de l’activité économique globale malgré la révision à la hausse de ses prévisions sur le produit intérieur brut.

Bien que l’économie reste résiliente compte tenu du double choc de l’inflation élevée et de la hausse des taux d’intérêt, il est réaliste de penser que l’économie ralentira alors que 15 mois de hausses de taux se feront sentir. Pour cette raison, la Fed s’attend toujours à ce que l’économie tombe en récession l’année prochaine.

Les remarques de Powell

Le président de la Réserve fédérale, Jerome Powell, a cherché à souligner le caractère belliciste implicite de la déclaration et du résumé des projections économiques en soulignant l’engagement de la Fed à rétablir la stabilité des prix.

La séance de questions-réponses de la conférence de presse a permis à Powell d’expliquer pourquoi la Fed a suspendu ses hausses de taux – cela avait à voir avec le degré (500 points de base) auquel elle avait augmenté le taux directeur – et a pris soin de réitérer le La sensibilité de la Fed à l’évolution des conditions de l’économie en général et du secteur financier en particulier.

Powell a également fait tout son possible pour noter que la Fed souhaite observer une baisse de l’inflation pour la catégorie des services hors logement, qui est en hausse de 4,6% par rapport à il y a un an et a une augmentation moyenne annualisée sur trois mois de 2,9%.

La Fed estime que l’inflation dans le secteur des services hors logement de l’économie est un facteur important dans la fixation des salaires, qu’elle souhaite voir retomber vers 3 %.

La vente à emporter

La Fed a présenté un récit belliciste autour de l’économie. Il est conscient de l’impact de son resserrement financier, qui devrait entraîner une augmentation du chômage plus tard cette année et l’année prochaine.

Le taux directeur va presque certainement augmenter pour atteindre un sommet de 5,75 % d’ici la fin de l’année, avec un degré de resserrement financier nettement plus élevé en raison de normes de prêt plus strictes et d’une perturbation du marché du Trésor causée par l’impasse sur le plafond de la dette. .