Une baisse rapide de la demande de pétrole de la Chine et la guerre des prix du pétrole entre l'Arabie saoudite et la Russie ont conduit à un excédent brut mondial. L'industrie pétrolière aux États-Unis est confrontée à des temps difficiles à venir alors que la pandémie de coronavirus continue d'injecter de l'incertitude sur les marchés du pétrole, et les producteurs de schiste en particulier devraient ressentir la douleur.

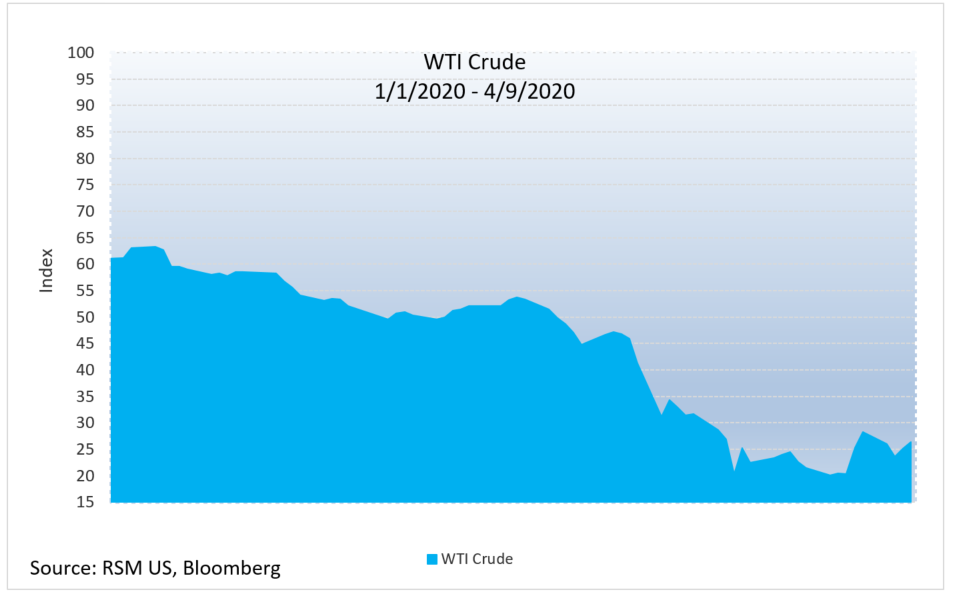

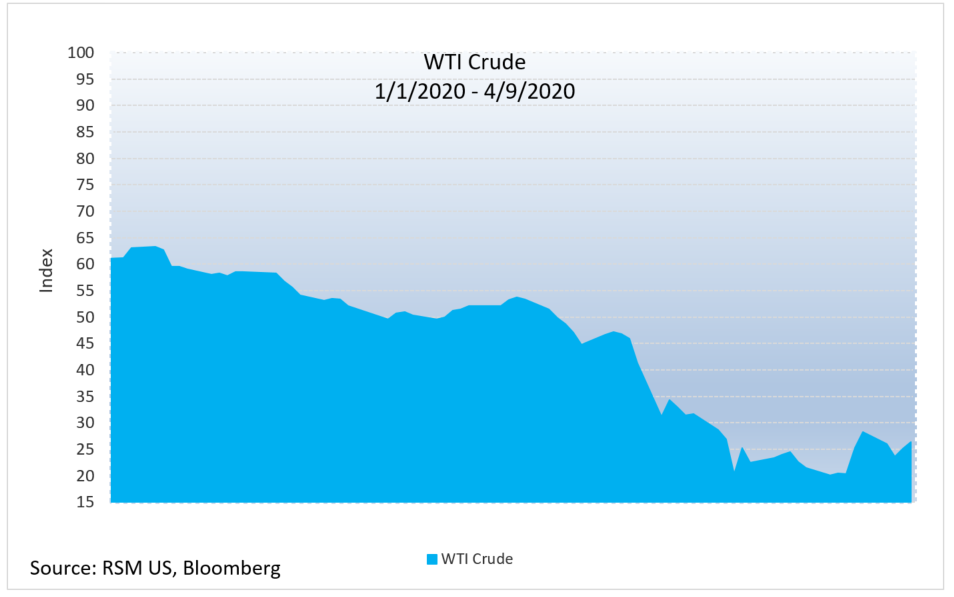

En mars, le prix du pétrole West Texas Intermediate est passé de 60 $ le baril à moins de 30 $ le baril, le plus bas du marché depuis le début des années 2000. Compte tenu de l'incertitude entourant l'issue des négociations sur la réduction de l'offre et de la durée des restrictions imposées au public pour empêcher la propagation du COVID-19, les perspectives de reprise des prix du pétrole restent floues.

Plusieurs facteurs posent des défis spécifiques aux producteurs de schiste américain, qui a été pendant des années un leader dans la marche vers l'indépendance énergétique du pays. Depuis l'aube de la production de pétrole de schiste en 2011, la production américaine a augmenté de 133%, une partie importante de l'augmentation étant due à une technique combinant forage horizontal et fracturation hydraulique – également connue sous le nom de fracturation hydraulique – pour permettre l'extraction de ressources de schiste auparavant inaccessibles. En septembre 2019, les États-Unis ont exporté 89 000 barils par jour de plus qu'ils n'en ont importé, faisant du pays un exportateur net de produits pétroliers pour la première fois depuis le début des registres gouvernementaux en 1949. Au quatrième trimestre de 2019, le pays a atteint un – un taux de production élevé de 12,8 millions de barils par jour.

Mais la marée s'est inversée depuis que la pandémie de coronavirus a bouleversé l'économie mondiale. Près de 40% des foreurs américains pourraient être éliminés si la déroute pétrolière persiste, selon un rapport publié mardi par la Federal Reserve Bank de Kansas City.

Les entreprises interrogées par la Fed sur les attentes en matière de solvabilité « prévoyaient en moyenne que 61% des entreprises resteraient solvables l'année prochaine si le prix du pétrole WTI devait rester à 30 $ le baril », selon le rapport, « et 64% des entreprises rester solvable si le prix du pétrole WTI devait rester à 40 $. «

Voici quelques raisons pour lesquelles nous pourrions assister à un bouleversement dans l'industrie du schiste cette année et en 2021, avec des producteurs plus marginaux en échec:

- La production de pétrole de schiste diminue plus rapidement que la plupart des ressources conventionnelles, d'où la nécessité d'une augmentation continue de l'activité de forage pour suivre les niveaux de production. Cela oblige les producteurs à continuer d'augmenter les coûts des CAPEX d'une année à l'autre pour remplacer la production.

- L'industrie est lourdement endettée, les 29 principaux producteurs américains de schiste (qui représentaient collectivement 50% de la production de pétrole de schiste américain en 2019) devraient dépenser 133 milliards de dollars en versements de dette et paiements d'intérêts d'ici à 2026, selon des recherches effectuées. par Rystad Energy. Cela rend la possibilité d'accéder à de l'argent pour rembourser la dette extrêmement importante. Dans cet environnement COVID-19, l'incapacité de refinancer ou d'accéder à de nouvelles sources de liquidité peut conduire à des faillites et / ou à une consolidation dans l'industrie.

- Lors du dernier effondrement des prix du pétrole en 2014, des fonds de capital-investissement ont fourni des plans de sauvetage à certains producteurs. Cependant, cette fois-ci sera différente. Même avant la dernière baisse des prix, le soutien au capital-investissement dans le secteur du schiste avait commencé à diminuer. Selon une étude récente de Bloomberg, les fonds axés sur le pétrole et le gaz ont été parmi les classes d'actifs à plus faible rendement pour le capital privé au cours des 10 dernières années, avec un taux de rendement interne médian d'environ cinq points de pourcentage inférieur à celui des sociétés de rachat comparables. Avec ces leçons à leur actif, le capital-investissement ne viendra probablement pas à la table pour renflouer les producteurs étant donné leur rentabilité actuelle et leurs liquidités.

Résister à la tempête et regarder vers l'avenir

Les réactions des producteurs de schiste américains dépendront de la taille et des variables de leur portefeuille de production. Les producteurs peuvent trouver un soulagement dans leur inventaire de puits qui ont déjà été forés, mais pas terminés. Ces puits nécessitent une fraction du coût typique d'une nouvelle période de dépenses pour amener le pétrole à la surface. De plus, les gisements de schiste – en particulier le bassin Permien – donnent aux producteurs la possibilité d'arrêter la production sans risquer d'endommager leurs puits. L'expérience a montré que les puits sont toujours prolifiques après un «blocage» prolongé, permettant aux producteurs de se retirer et de revenir lorsque les prix des matières premières remontent. Ce n'est pas le cas des ressources conventionnelles, comme celles d'Arabie saoudite, de Russie et du marché offshore mondial.

Selon Business Insider, les 25 principales sociétés pétrolières et gazières ont perdu plus de 810 milliards de dollars au premier trimestre 2020. Les grandes et petites sociétés pétrolières prennent des mesures pour se sauver Voici quelques tendances à surveiller lors de leur adaptation:

- Une discipline du capital accrue: Le prix du WTI étant bien en dessous du seuil de rentabilité de la plupart des sociétés pétrolières et gazières, les producteurs seront obligés de prendre des mesures drastiques pour réduire leurs dépenses. Attendez-vous à voir une réduction continue de l'activité de forage active. Selon le nombre de plates-formes Baker Hughes, le nombre de plates-formes d'exploitation américaines a chuté de 62 au cours de la première semaine d'avril 2020, la plus forte baisse d'une semaine depuis 2015. Le nombre de plates-formes est largement connu comme un indicateur avancé de l'activité de production aux États-Unis. . Avec la réduction des activités de forage, il y a eu des mises à pied et des congés dans l'ensemble de l'industrie et ceux-ci devraient se poursuivre. À mesure que le nombre d'appareils de forage diminue, moins d'employés sont nécessaires pour gérer les entreprises.

- Changement de focus: La production de pétrole étant devenue non rentable à court terme pour la plupart des producteurs et l'offre excédentaire provoquant un embouteillage dans les pipelines, les grandes sociétés pétrolières pourront déplacer leur CAPEX vers des segments plus économiques de leurs activités. Le PDG de Chevron, Mike Wirth, a annoncé le 24 mars que la société prévoyait de réduire de 50% ses dépenses dans le bassin du Permien en 2020 afin de se concentrer sur des actifs plus rentables. Les grandes compagnies pétrolières internationales auront la capacité de survivre à cela en raison de leur diversification massive des actifs et de leur capacité à rester agiles, mais ce n'est pas le cas de la plupart des producteurs de schiste.

- Restructurations de dettes: L'année dernière, 42 sociétés pétrolières avec une dette combinée de 26 milliards de dollars ont déposé une demande de protection contre la faillite américaine, selon le cabinet d'avocats Haynes & Boone, contre 28 sociétés avec 13 milliards de dollars de dette en 2018. Afin d'améliorer les bilans et d'éviter la faillite , de nombreuses entreprises chercheront à restructurer leur dette.

Nous prévoyons que les producteurs continueront de faire face à des défis à court terme, les prix du brut étant entravés par le ralentissement continu de l'activité économique mondiale. L'industrie a fait preuve de résilience dans le passé, mais les joueurs de toutes tailles devront devenir lean, efficaces et agiles dans la façon dont ils font des affaires pour passer de l'autre côté.