Avec les perturbations du COVID-19 dans l’emploi, la garde d’enfants et l’éducation, il n’est pas surprenant que la pauvreté des enfants ait considérablement augmenté en 2020 – environ 1,2 million d’enfants de plus vivaient dans la pauvreté en 2020 par rapport à 2019 (une augmentation de 15,7% à 17,5%) . Comme la pauvreté des enfants est inégalement répartie en Amérique, ses augmentations l’ont également été – les taux de pauvreté ont augmenté le plus parmi les enfants latinos (4,2 points de pourcentage), les enfants noirs (2,8 points de pourcentage) et les enfants issus de familles dirigées par une femme (4,1 points de pourcentage), alors qu’ils restaient plats pour les enfants blancs et asiatiques.

En réponse à ces tendances, le président Biden a signé en mars un projet de loi qui restructure le crédit d’impôt pour enfants (CTC) pendant un an, le rendant plus grand (3 000 $ par enfant âgé de six à 17 ans et 3 600 $ par enfant de moins de six ans), plus large ( les éliminations progressives commencent à 75 000 $ pour les particuliers et à 150 000 $ pour les personnes mariées qui déposent conjointement), et plus périodiques (paiements mensuels). Cette restructuration permettrait à la CTC d’agir comme une allocation pour enfants, qui a été utilisée dans divers autres pays. Alors que le nouveau CTC a été officiellement lancé en juillet 2021, les décideurs politiques envisagent déjà de prolonger ou non le nouveau CTC au-delà de 2021. Ici, les décideurs ne prennent pas seulement en compte l’impact que le nouveau CTC aura sur la pauvreté des enfants, mais aussi l’impact que il pourrait avoir sur la mobilité sociale de la famille.

Concernant la pauvreté des enfants et l’équité raciale/ethnique, des chercheurs de l’Université de Columbia estiment que le nouveau CTC pourrait réduire la pauvreté des enfants de 45 % et aurait les impacts les plus importants sur les enfants latinos et noirs. Considérant d’autres résultats, certains chercheurs soutiennent que le nouveau CTC pourrait décourager l’emploi des parents et ainsi freiner la mobilité sociale, tandis que d’autres chercheurs soutiennent le contraire : les paiements en espèces peuvent simultanément réduire la pauvreté des enfants et augmenter la mobilité. Certains chercheurs suggèrent également que des politiques telles que la CTC pourraient augmenter les taux de natalité, une considération importante étant donné que les récentes baisses des taux de natalité aux États-Unis peuvent poser des défis sociaux et économiques tels que des réductions des taux de croissance du PIB.

Nos résultats suggèrent que le crédit d’impôt pour enfants agira non seulement comme un outil pour réduire la pauvreté des enfants à court terme, mais aussi comme un outil pour augmenter la mobilité sociale des familles à long terme.

Alors que les décideurs politiques se demandent s’il faut ou non prolonger la nouvelle CTC au-delà de 2021, il est important de comprendre comment les familles utiliseront les paiements de la CTC. Pour informer ces décideurs, nous avons utilisé un panel en ligne basé sur des probabilités pour sonder un groupe représentatif au niveau national de 1 514 parents américains éligibles au crédit. Le sondage a été administré immédiatement avant que les premiers paiements de la CCT ne soient versés. L’une des questions clés que nous avons posées aux parents dans ce sondage était de savoir comment ils prévoyaient d’utiliser leurs paiements de CTC. Nos résultats suggèrent que le CTC agira non seulement comme un outil pour réduire la pauvreté des enfants à court terme, mais aussi comme un outil pour augmenter la mobilité sociale des familles à long terme.

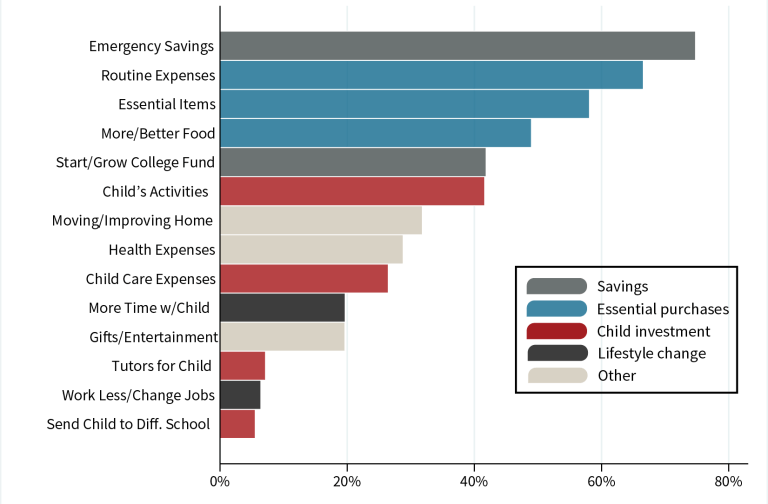

Figure 1. Utilisation prévue du crédit d’impôt pour enfants

Source : Effets sur l’emploi, les finances et le bien-être du crédit d’impôt élargi pour enfants de 2021, Social Policy Institute.

Notes : n=1 056 – 1 078 répondants qui prévoient recevoir le CTC. Les réponses diffèrent légèrement d’une catégorie à l’autre, car certains répondants ont omis de répondre oui/non pour certaines catégories.

Dans l’ensemble, 64 pour cent des parents admissibles s’attendaient à recevoir le CTC. Nous examinons comment ces parents prévoyaient d’utiliser ces paiements dans la figure 1. L’utilisation prévue la plus courante était la constitution d’une épargne d’urgence (75 %), suivie par le paiement des dépenses courantes (67 %), les articles essentiels pour les enfants (58 %), l’achat de plus ou une meilleure nourriture (49 %), démarrer ou faire croître un fonds collégial (42 %) et payer pour les activités des enfants (42 %), déménager ou apporter des améliorations à la maison (32 %), les dépenses de santé (29 %), les frais de garde d’enfants (26 %), passer plus de temps avec les enfants (20 %) et acheter des cadeaux ou des divertissements (20 %). Relativement peu de parents prévoyaient utiliser le CTC pour payer les tuteurs des enfants (7 %), travailler moins ou changer d’emploi (6 %) ou envoyer leurs enfants dans une autre école (6 %).

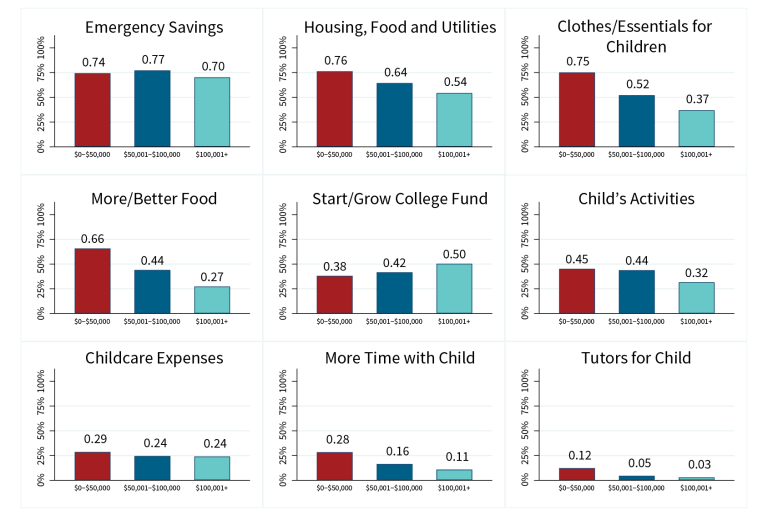

Dans la figure 2, nous examinons la relation entre les utilisations prévues de la CCT et le revenu des familles en 2020. Globalement, nous constatons que :

- Les familles à tous les niveaux de revenu prévoyaient d’utiliser la CCT pour constituer des économies d’urgence à des taux similaires.

- Une plus grande proportion de familles à faible revenu (76 %) prévoyaient utiliser leur CTC pour les dépenses courantes que les familles à revenu moyen (64 %) et à revenu élevé (54 %)

- Une proportion considérablement plus élevée de familles à faible revenu (75 %) prévoyaient utiliser leur CTC pour des articles essentiels que les familles à revenu moyen (52 %) et supérieur (37 %)

- Une proportion considérablement plus élevée de familles à faible revenu (66 %) prévoyaient utiliser leur CTC pour acheter plus ou de meilleure nourriture que les familles à revenu moyen (44 %) et supérieur (27 %)

- Une proportion légèrement plus faible de familles à faible revenu (38 %) prévoyaient utiliser leur CTC pour démarrer ou faire croître un fonds d’études collégiales que les familles à revenu moyen (42 %) et supérieur (50 %)

- Une proportion légèrement plus élevée de familles à faible revenu (45 %) prévoyaient utiliser leur CTC pour les activités des enfants que les familles à revenu moyen (44 %) et supérieur (32 %)

- Une proportion légèrement plus élevée de familles à faible revenu (29 %) prévoyaient utiliser leur CTC pour épargner d’urgence que les familles à revenu moyen (24 %) et supérieur (24 %)

- Une proportion considérablement plus élevée de familles à faible revenu (28 %) prévoyaient utiliser leur CTC pour passer plus de temps avec leurs enfants que les familles à revenu moyen (16 %) et supérieur (11 %)

- Une plus grande proportion de familles à faible revenu (12 %) prévoyaient utiliser leur CTC pour embaucher des tuteurs pour leurs enfants que les familles à revenu moyen (5 %) et à revenu élevé (3 %).

Figure 2. Utilisation prévue du crédit d’impôt pour enfants, selon le revenu du ménage en 2020

Source : Effets sur l’emploi, les finances et le bien-être du crédit d’impôt élargi pour enfants de 2021, Social Policy Institute.

Notes : n=1 049 – 1 071 répondants qui prévoient recevoir la CTC. Les réponses diffèrent légèrement d’une catégorie à l’autre, car certains répondants ont omis de répondre oui/non pour certaines catégories.

Il y a quatre principaux enseignements à retenir de ces résultats :

- Les résultats montrent que le nouveau CTC aura probablement l’effet escompté de réduire la pauvreté des enfants, comme le montrent les proportions relativement importantes de répondants prévoyant d’utiliser leur CTC pour des économies d’urgence, des dépenses courantes, des articles essentiels, l’achat de nourriture plus ou meilleure et le paiement pour les dépenses de santé et de garde d’enfants.

- Les résultats montrent que le nouveau CTC augmentera probablement la mobilité sociale à la fois pour les familles et leurs enfants. Par exemple, lorsqu’ils envisagent la mobilité sociale de la famille, une proportion relativement importante de répondants prévoyaient d’utiliser leur CTC pour déménager et apporter des améliorations à leur domicile ou créer/faire croître un fonds universitaire pour leurs enfants.

- Alors que certains craignent que la CTC ne décourage le travail, cette crainte semble être relativement infondée, car seulement 6 % des familles prévoyaient de travailler moins ou de changer d’emploi.

- Ces résultats montrent que les familles à faible revenu prévoyaient d’utiliser le CTC à la fois pour couvrir les dépenses essentielles de leur ménage et de leurs enfants, tout en prévoyant également d’utiliser le CTC pour constituer leur épargne d’urgence. Ceci est important pour promouvoir le bien-être financier de ces familles, qui sont souvent aux prises avec de sévères contraintes budgétaires et disposent d’une épargne d’urgence très minime.

Les familles américaines, et les familles à revenu faible et moyen en particulier, doivent souvent gérer des budgets serrés qui rendent difficile la constitution d’une épargne même modeste et les exposent au risque de s’endetter lourdement (et souvent onéreux). À la lumière de ces résultats, il apparaît que la CCT contribuera à donner aux familles un peu plus de marge de manœuvre dans leurs budgets pour les aider à répondre à leurs besoins essentiels, tout en leur permettant également de faire des investissements importants dans l’avenir de leurs enfants, comme l’épargne-études ou le paiement des frais d’études parascolaires. Activités. Ces deux fonctions peuvent contribuer à améliorer le bien-être des enfants à la fois maintenant et sur le long terme, et les décideurs devraient tenir compte de ces avantages lorsqu’ils débattent de l’opportunité ou non de rendre le CTC permanent.