Marco Del Negro, Ibrahima Diagnie, Keshav Dogra, Elena Elbarmi, Donggyu Lee et Michael Pham

Ce poste présente une mise à jour des prévisions économiques générées par le modèle dynamique d'équilibre général stochastique de New York (DSGE) de la Banque fédérale de New York. Nous décrivons très brièvement nos prévisions et son changement depuis juin 2025. Pour résumer, le modèle s'attend à une croissance en 2025 plus forte et à l'inflation plus bas que en juin. De plus, les prédictions du modèle pour le taux d'intérêt naturel réel à court terme (R *) ont augmenté par rapport à juin tout au long de l'horizon de prévision, reflétant en partie la force de l'économie et les conditions financières flottantes.

Remarque: La prévision du modèle DSGE n'est pas une prévision officielle de la Fed de New York, mais seulement une contribution au processus de prévision global du personnel de recherche. Pour plus d'informations sur le modèle et les variables discutées ici, consultez notreQ&R du modèle DSGE.

Les prévisions du modèle DSGE Fed de New York Fed ont été publiées jusqu'en 2025: Q2, augmentées pour 2025: Q3 avec les prévisions médianes de la croissance réelle du PIB, de l'inflation de la PCE centrale et des prévisions de l'inflation à court terme (SPF), ainsi que les obligations de Treasur Les moyennes jusqu'au 18 août. À partir de 2021: Q4, le taux de fonds fédéraux attendus (FFR) entre un et six trimestres dans le futur est limité à l'égal des prévisions médianes correspondantes de la dernière enquête disponible sur les attentes du marché (PME) au cours du trimestre correspondant. Pour la projection actuelle, il s'agit de la PME de juillet.

La croissance en 2025 devrait être plus forte et une inflation inférieure qu'en juin. Ceci est le résultat de deux facteurs interconnectés. Premièrement, l'économie s'est avérée plus ferme que prévu en juin pour 2025: Q2 et, selon les projections du SPF, 2025: Q3 également. De plus, l'inflation dans ces deux trimestres était inférieure au modèle attendu. Deuxièmement, et éventuellement lié, les effets des tarifs sur l'activité économique et l'inflation, que le modèle dépensait des prévisions d'inflation du noyau SPF 2025, est inférieure à celle prévue en juin. Pour rappel, nous avons augmenté le modèle avec des chocs de bousculades de coûts anticipés à une et deux périodes en 2025: Q2 et Q3 pour intégrer les effets des annonces tarifaires sur l'économie.

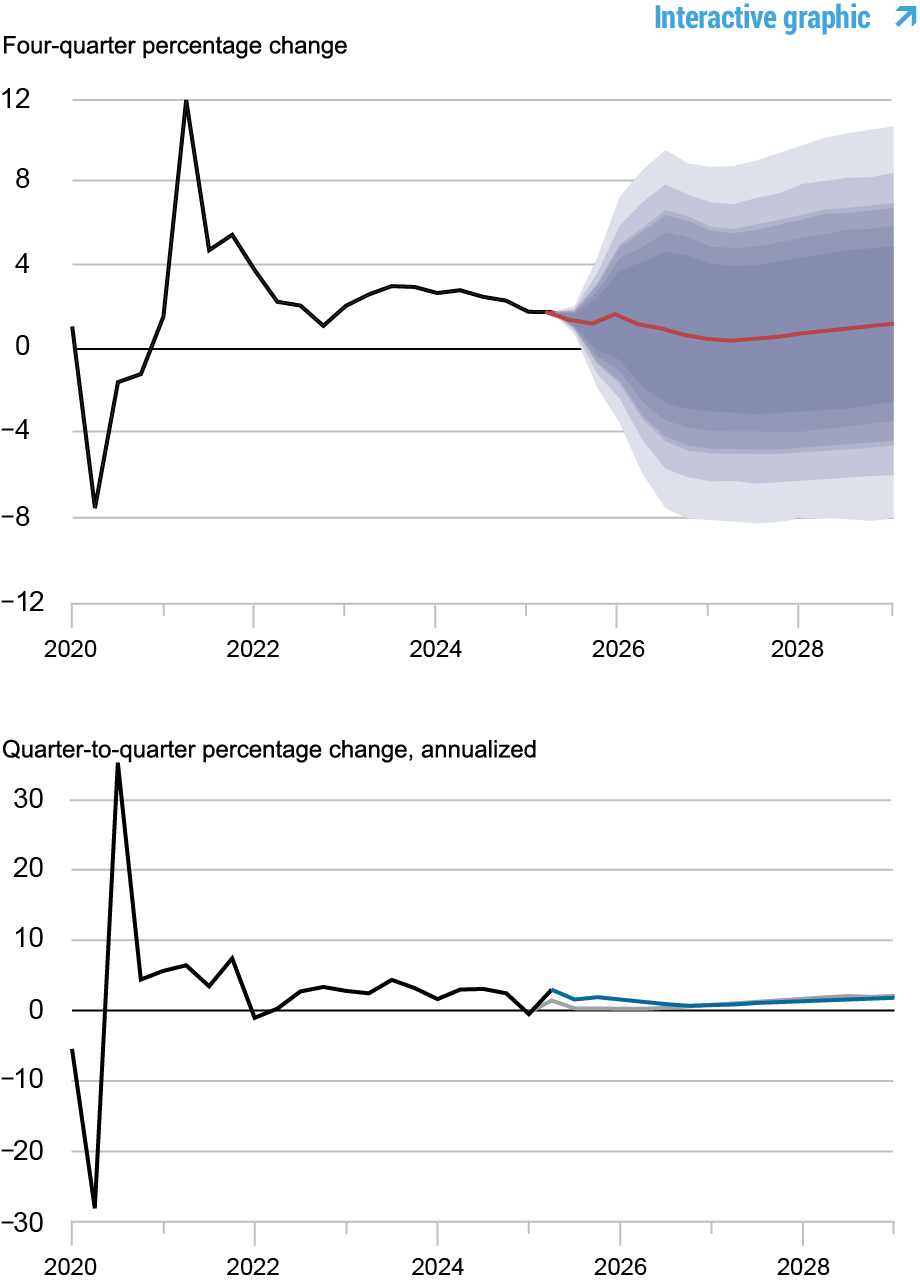

La croissance de la production est plus élevée que celle prévue en juin pour 2025 et 2026 (1,4 contre 0,3%, et 0,9 contre 0,1%, respectivement) mais légèrement plus faible pour 2027 et 2028 (0,8 contre 1,0%, et 1,3 contre 1,7% respectivement). Le taux de croissance à long terme inférieur est en grande partie un effet de répercussive d'une croissance plus forte à court terme en tant que chocs de coût négatif, qui capturent les effets des tarifs, ont un effet de niveau sur la production qui se dissipe au fil du temps selon le modèle (de sorte qu'une croissance plus faible implique désormais une croissance plus tard plus tard, et vice versa Lorsque le choc est positif, comme c'était le cas entre juin et septembre).

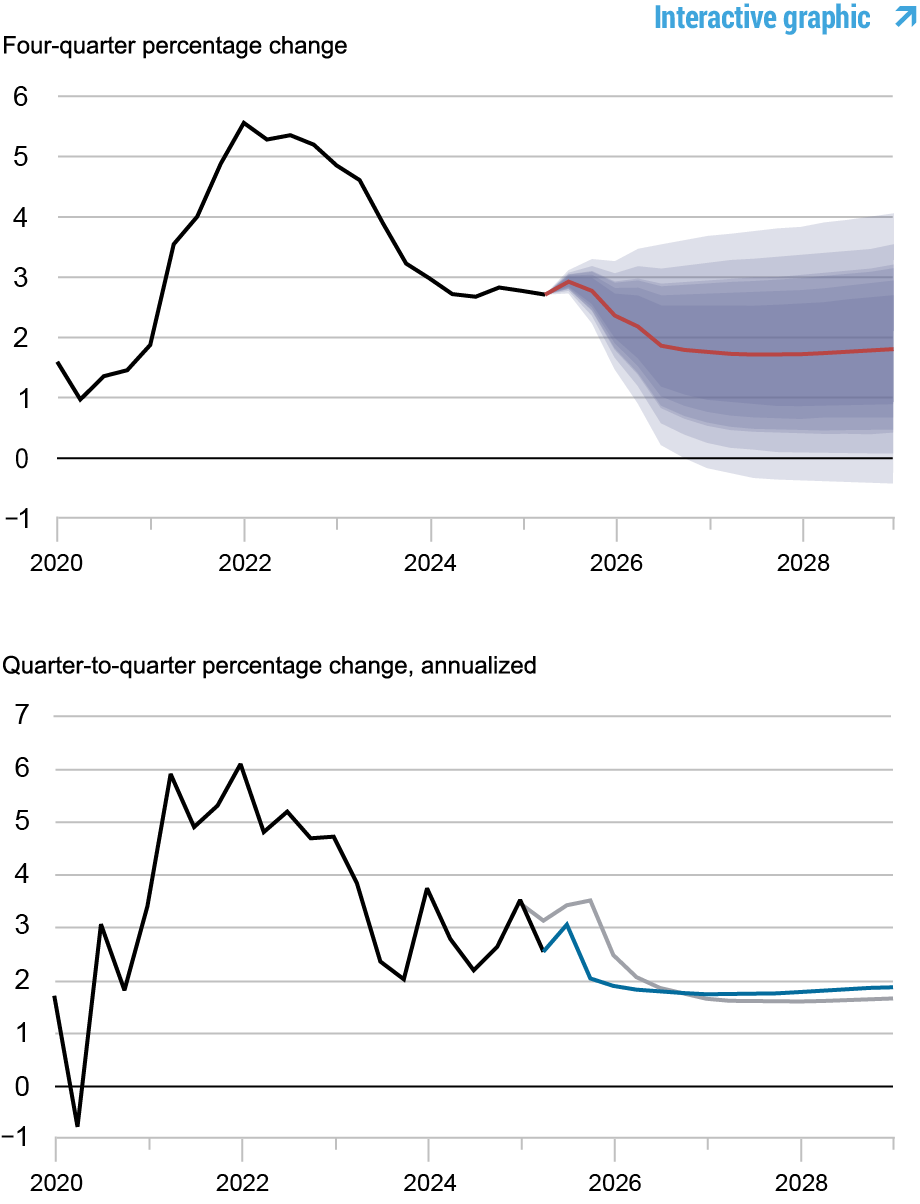

Comme mentionné, l'inflation de PCE de base devrait être inférieure à celle prévue en juin pour 2025 et 2026 (2,8 contre 3,4 et 1,8 contre 2,1, respectivement) et essentiellement inchangée pour 2027 et 2028 (1,7 contre 1,6 et 1,8 contre 1,6%, respectivement). L'incertitude quant à la croissance de la production et à l'inflation est considérablement inférieure à ce qu'elle était en juin, en particulier pour l'année en cours.

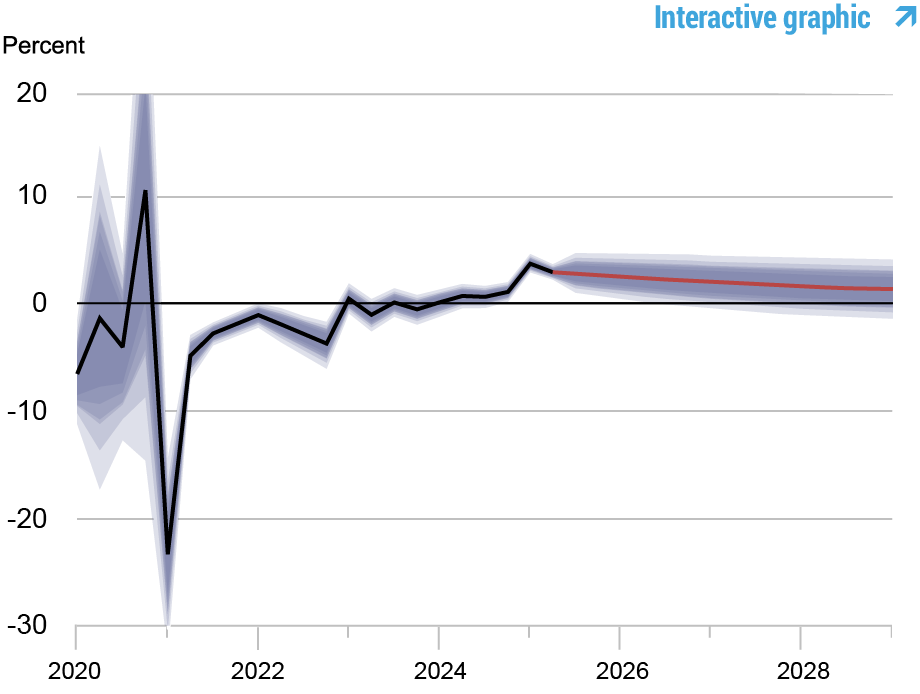

En termes d'évaluation de la position politique, les prévisions du modèle pour le taux d'intérêt naturel réel à court terme (R *) ont augmenté sensiblement par rapport à juin tout au long de l'horizon de prévision (2,6, 2,1, 1,6 et 1,4%, respectivement, en 2025, 2026, 2027 et 2028 conditions. Les attentes du modèle pour le taux de politique, qui sont informées par la PME, n'ont pas beaucoup changé en termes nominaux depuis le début de l'année, mais l'inflation attendue est toujours plus élevée qu'elle ne l'était plus tôt dans l'année en raison de tarifs, ce qui entraîne un taux réel inférieur. En conséquence, étant donné le R * à court terme élevé, le modèle considère la position politique comme légèrement accommodante au cours des prochains trimestres.

Comparaison des prévisions

| Période de prévision | 2025 | 2026 | 2027 | 2028 | ||||

|---|---|---|---|---|---|---|---|---|

| Date de prévision | Sep 25 | Juin 25 | Sep 25 | Juin 25 | Sep 25 | Juin 25 | Sep 25 | Juin 25 |

| Croissance du PIB (Q4 / Q4) |

1.4 (-0,4, 3.3) |

0.3 (-3.4, 3.9) |

0.9 (-4.5, 6.4) |

0.1 (-5,5, 5.8) |

0.8 (-4.7, 6.2) |

1.0 (-4.4, 6.4) |

1.3 (-4.3, 6.9) |

1.7 (-4.0, 7.3) |

| Inflation de base du PCE (Q4 / Q4) |

2.8 (2.5, 3.1) |

3.4 (1.2, 5.5) |

1.8 (0,7, 2,9) |

2.1 (0,0, 4.1) |

1.7 (0,5, 3,0) |

1.6 (0,3, 2,9) |

1.8 (0,5, 3,1) |

1.6 (0,2, 3,0) |

| Réalité naturel d'intérêt (Q4) |

2.6 (1.4, 3.8) |

2.2 (0,9, 3,5) |

2.1 (0,6, 3,5) |

1.7 (0,2, 3,2) |

1.6 (0,1, 3,2) |

1.3 (-0,3, 2.9) |

1.4 (-0,3, 3.0) |

1.1 (-0,6, 2.7) |

Remarques: Ce tableau répertorie les prévisions de la croissance de la production, de l'inflation du PCE de base et du taux d'intérêt naturel réel des prévisions de septembre 2025 et juin 2025. Les chiffres extérieurs entre parenthèses sont les prévisions moyennes, et les chiffres entre parenthèses sont les bandes de 68%.

Prévisions de la croissance de la production

Remarques: Ces deux panneaux représentent la croissance de la production. Dans le panneau supérieur, la ligne noire indique des données réelles et la ligne rouge montre les prévisions du modèle. Les zones ombrées marquent l'incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90%. Dans le panneau inférieur, la ligne bleue montre les prévisions actuelles (quart-à-tri, annualisées), et la ligne grise montre les prévisions de juin 2025.

Prévisions d'inflation

Remarques: Ces deux panneaux représentent l'inflation des dépenses de consommation personnelle de base (PCE). Dans le panneau supérieur, la ligne noire indique des données réelles et la ligne rouge montre les prévisions du modèle. Les zones ombrées marquent l'incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90%. Dans le panneau inférieur, la ligne bleue montre les prévisions actuelles (quart-à-tri, annualisées), et la ligne grise montre les prévisions de juin 2025.

Réalité naturel d'intérêt

Remarques: La ligne noire montre l'estimation moyenne du modèle du taux d'intérêt naturel réel; La ligne rouge montre les prévisions du modèle du taux naturel réel. La zone ombrée marque l'incertitude associée aux prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90%.

Comment citer ce post:

Marco Del Negro, Ibrahima DiagnECE, Keshav Dogra, Elena Elbarmi, Donggyu Lee et Michael Pham, «Les prévisions du modèle DSGE Fed de New York – septembre 2025», Federal Reserve Bank of New York Liberty Street Economics19 septembre 2025, https://libertystreetEconomics.newyorkfed.org/2025/09/the-new-york-fed-dsge-model-forecast-september-2025/

Bibtex: Voir |

Marco Del Negro est conseiller en recherche économique au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Ibrahima diagnostic est un analyste de recherche dans le groupe de recherche et de statistiques de la Banque fédérale de la Réserve de New York.

Keshav Dogra est conseiller en recherche économique au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Elena Elbarmi est analyste de recherche au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Donggyu Lee est économiste de la recherche dans le groupe de recherche et de statistiques de la Banque fédérale de la Réserve de New York.

Michael Pham est analyste de recherche au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Clause de non-responsabilité

Les opinions exprimées dans ce poste sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Système fédéral de la Réserve. Toutes les erreurs ou omissions sont la responsabilité des auteurs.