La BCE cherche à évaluer si sa définition de la stabilité des prix est efficace pour ancrer les anticipations d'inflation. Nous soutenons que la définition actuelle ne fait pas un très bon point focal. Pour devenir un point focal, la BCE doit faire deux choses. La stabilité des prix devrait être définie comme l'inflation à 2%. Supprimez donc l'ambiguïté inutile de « ci-dessous mais proche de 2 pour cent ». Mais ce n'est pas assez. Autour de ces 2%, la BCE devrait dire quels niveaux d'inflation elle est prête à tolérer. Des bandes explicites doivent être définies autour de ces 2% pour fournir un cadre permettant aux agents économiques d'évaluer la performance de la Banque centrale. Et comme la BCE devra opérer dans des niveaux d'incertitude élevés, ces fourchettes doivent être plus larges que la tolérance à l'inflation entre 1 et 3%, ce que de nombreuses inflationnistes ciblant les banques centrales ont toléré au fil des ans.

L'emploi le plus difficile auquel les banques centrales seront confrontées au cours des cinq prochaines années est de gérer l'incertitude. Dans la zone euro, l'inflation est toujours faible et les munitions disponibles pour la relever sont minimes. Pendant ce temps, les changements structurels, notamment l'essor de l'économie numérique et ses effets sur la productivité, et la menace pour le libre-échange mondial, impliquent que nous ne savons pas comment l'économie fonctionnera. À tout le moins, la Banque centrale européenne (BCE) devra concevoir une politique non seulement pour des circonstances spécifiques mais pour autant de circonstances que possible.

Le premier principe directeur de la révision du cadre de politique monétaire de la BCE devrait être de réduire le degré d'incertitude que la banque elle-même apporte au système. En d'autres termes, le cadre politique de la BCE devrait être clarifié pour minimiser l'incertitude politique auto-générée, et le point de départ sera ici d'avoir un point focal clair pour ancrer les anticipations d'inflation.

Nous proposons deux modifications pour faire en sorte que l’objectif d’inflation de la BCE serve de point focal. Pour qu'un objectif d'inflation soit un point focal efficace, il faut deux choses: l'objectif doit être clair pour tous de comprendre et il doit être mis en œuvre dans un cadre dans lequel il peut être évalué.

L'objectif numérique actuel communiqué par la BCE est « En dessous mais proche de 2% ». Ce n'est pas aussi précis que cela pourrait l'être. Le mot 'au dessous de»Suggère qu'il existe un biais à la baisse dans la définition, ce qui pourrait rendre les conditions actuelles plus difficiles à échapper. En revanche, le mot «fermer» suggère que la BCE pourrait effectivement viser implicitement un niveau d'inflation plus faible, par exemple 1,8%. Et il n'y aurait alors pas de biais à la baisse, car la BCE pourrait cibler l'inflation de manière symétrique autour de ce chiffre plus petit. Mais on ne sait pas exactement laquelle est vraie et il n'y a aucun avantage à ajouter un désaccord à la définition de la stabilité des prix de la BCE. La première étape pour atteindre un point focal serait de changer le mandat pour lire « L'objectif d'inflation est de 2% ».

Ce n'est pas sufisant. L'inflation (à l'horizon pertinent) ne sera jamais exactement à 2%, ce qui implique que la BCE ne pourra jamais atteindre son objectif. Ce qu'il faut, c'est une bande d'environ 2% qui fournirait des informations significatives en termes de ce qui est toléré. Si la bande est trop large, la cible redeviendrait vide de sens, car cela signifierait qu'un nombre quelconque est toléré. Mais une bande trop étroite (et à la limite un nombre spécifié) et la valeur de signalisation de l'objectif d'inflation disparaîtraient également car l'inflation tombera rarement dans ces limites étroites.

Un objectif d'inflation devient significatif s'il existe des bandes appropriées autour de lui. permettrait aux agents d'observer ensuite le résultat de l'inflation et d'évaluer si la banque centrale a réussi ou non. Quelques succès et la banque centrale deviendraient crédibles, ce qui signifie que les attentes sont ancrées sur l'objectif numérique. Quelques échecs et attentes pourraient devenir ancrés. Il est important de noter que la crédibilité est elle-même le résultat de la performance et contraint ou aide la banque centrale à atteindre son objectif.

Qu'est-ce qui constitue alors une «largeur de bande appropriée»? Cela dépend du niveau d'incertitude dans lequel opèrent les banques centrales. Si l'incertitude est élevée, l'inflation est moins susceptible de tomber dans des bandes étroites. La Banque centrale finit rarement par réussir. Si l'incertitude est faible, les larges bandes risquent de brouiller la qualité de signalisation de la cible. La Banque centrale risque de ne pas inutilement convaincre les agents d'ancrer leurs attentes sur la cible.

La plupart des banques centrales qui ont un objectif d'inflation explicite appliquent également une fourchette autour de celui-ci, bien que toutes ne le fassent pas (cela inclut la Banque fédérale de réserve américaine ainsi que la BCE). Ceux qui ont des fourchettes autour d'un taux d'inflation de 2% (y compris la Banque d'Angleterre, la Reserve Bank of New Zealand et la Riksbank) tolèrent une variation de l'inflation entre 1% et 3%. La Reserve Bank of Australia vise une inflation entre 2% et 3% et a une bande plus étroite autour de l'objectif moyen de 2,5%.

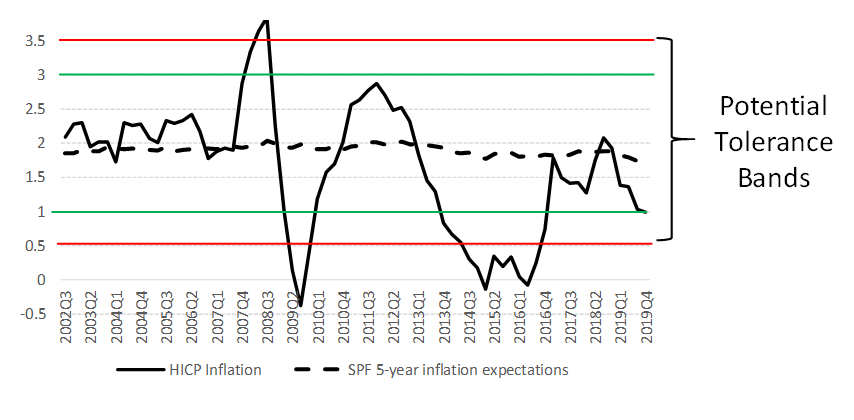

Graphique 1: inflation dans la zone euro et anticipations d'inflation (%)

Source: BCE, inflation HCPI et SPF anticipations d'inflation à 5 ans. Taux d'inflation trimestriel de l'IPCH basé sur l'inflation mensuelle en glissement annuel.

La BCE va devoir opérer dans des conditions de forte incertitude. Ce qui aurait donc pu être une bande de tolérance acceptable entre 1% et 3% pour les années précédentes, pourrait ne plus être suffisant. La BCE devrait définir ce qu'elle est prête à accepter. Par exemple, une inflation négative pourrait ne pas être acceptable, et il est peu probable qu'une inflation supérieure à 4% puisse être justifiée comme un choc temporaire. Cela devrait permettre à la BCE de se sentir confiante de s'engager dans une fourchette d'inflation comprise entre 0% et 4%. Cela semble assez large, en particulier dans le contexte de l’historique de l’inflation dans la zone euro depuis 2002 (graphique 1). Un objectif d'inflation de 2% avec une bande de tolérance comprise entre% pourrait être plus efficace pour fournir un signal significatif, tout en tenant compte du fait que la trajectoire inflationniste est truffée d'incertitudes.

Citation recommandée

Demertzis M. et N, Viegi (2020) «Les cibles d'inflation en tant que points focaux: révision du cadre monétaire de la Banque centrale européenne», Blog Bruegel, 20 février, disponible sur https://www.bruegel.org/2020/02/inflation-targets-revising-the-european-central-banks-monetary-framework/

Republication et référencement

Bruegel se considère comme un bien public et ne prend aucun point de vue institutionnel. Tout le monde est libre de republier et / ou de citer ce message sans consentement préalable. Veuillez fournir une référence complète, en indiquant clairement Bruegel et l'auteur concerné comme source, et inclure un hyperlien proéminent vers le message d'origine.