Contenu de l’article

Le chroniqueur du Financial Post, Kevin Carmichael, rédacteur en chef du bulletin d’information FP Economy, déballe la semaine en économie.

Nation commerçante

Statistique Canada a publié son dernier décompte des importations et des exportations le 8 juin, enregistrant un excédent commercial d’environ 600 millions de dollars en avril, surprenant Bay Street, qui avait été avisé par les économistes des grandes banques de s’attendre à un manque à gagner.

Il y avait un temps mort, cependant. Les chiffres du commerce ont été faussés par la pénurie de puces semi-conductrices, qui fait des ravages dans la production des machines de la vie moderne. Le Canada n’est pas un grand fabricant de bon nombre de ces machines, mais nous assemblons toujours des véhicules automobiles et fabriquons des pièces automobiles, et l’automobile moderne est essentiellement un ordinateur sur roues. Les importations de ces produits ont plongé de 22 pour cent et les exportations ont chuté de 18 pour cent, ce qui représente l’une des plus fortes baisses jamais enregistrées.

Pourtant, le commerce reste un point positif, tout bien considéré. Les prix des produits de base sont hors normes, augmentant la valeur d’une grande partie de ce que le Canada vend au reste du monde. Nous n’avons pas eu le même coup de fouet au lendemain de la Grande Récession, ce qui est l’une des raisons pour lesquelles la reprise a été si lente et frustrante. Cette fois, les exportations ont déjà dépassé les niveaux d’avant la pandémie et elles ont probablement plus à donner. Les revenus des touristes et des étudiants internationaux restent bloqués à de faibles niveaux en raison des restrictions de voyage. Ce moteur économique devrait se réengager dès que les autorités seront convaincues que COVID-19 est sous contrôle. Ce moment n’est peut-être pas imminent, à la grande frustration des lobbies des entreprises du Canada; mais ça vient.

Publicité

Cette annonce n’a pas encore été chargée, mais votre article continue ci-dessous.

Contenu de l’article

LA BANQUE MONDIALE DIT QU’ELLE N’A JAMAIS VU UNE REPRISE COMME CELLE-CI

Le tableau de bord de Macklem, revisité

La Banque du Canada a laissé les taux d’intérêt inchangés le 9 juin, malgré une croissance « robuste » au premier trimestre et les attentes d’un fort rebond après la troisième vague de restrictions COVID-19 ce printemps. Les décideurs politiques pensent qu’il y a peu de risque qu’une économie surchauffée déclenche de l’inflation, car une reprise complète après la récession est encore loin.

Le gouverneur Tiff Macklem et ses adjoints sont arrivés à cette conclusion en passant au crible plus de données que ce n’est généralement le cas ? Nous savons que Macklem surveille « un large éventail d’indicateurs, y compris diverses mesures des conditions du marché du travail » afin de « jauger l’évolution de la sous-activité » dans l’économie. Mais nous ne savons pas lesquels ; le gouverneur a choisi de garder son tableau de bord pour lui. Nous sommes donc obligés de deviner en fonction des indices que la Banque du Canada laisse dans ses diverses communications publiques.

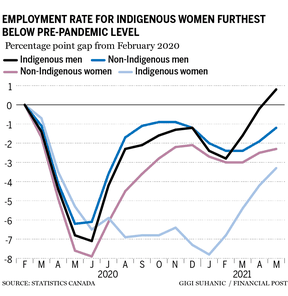

La semaine dernière, tout en expliquant sa nouvelle politique, la banque centrale a observé que « le taux d’emploi reste bien en deçà de son niveau d’avant la pandémie, les travailleurs à bas salaires, les jeunes et les femmes continuant de supporter le poids des pertes d’emplois ».

Les lecteurs de FP Economy savent que la Banque du Canada s’intéresse particulièrement au sort des travailleurs à bas salaire et des jeunes. (Nous avons mis à jour ces cadrans sur le tableau de bord de Macklem la semaine dernière.) Les lecteurs réguliers sauront également que Macklem aime la diversité, mais nous n’avons pas transformé cet intérêt en graphique jusqu’à présent :

Publicité

Cette annonce n’a pas encore été chargée, mais votre article continue ci-dessous.

Contenu de l’article

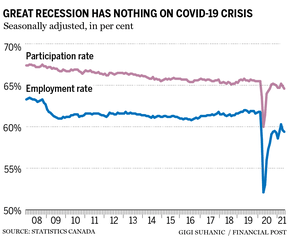

Le nouveau cadran sur le tableau de bord est le taux d’emploi. C’est un bon. Il mesure le pourcentage de la population en âge de travailler qui est employée, par opposition au taux de participation, qui mesure le pourcentage du bassin de main-d’œuvre — le nombre de personnes en âge de travailler qui travaillent ou disent chercher — qui est réellement employée.

Il y avait environ 30,3 millions de personnes en âge de travailler en mai, alors que la population active se composait d’environ 20,2 millions de personnes, selon Statistique Canada. Le taux d’emploi est utile car il est probablement moins bruyant en ce moment. En temps normal, il serait influencé par des changements démographiques sur lesquels la Banque du Canada n’a aucun contrôle. Mais pour le moment, c’est un bon indicateur de la rapidité avec laquelle l’économie sort du trou laissé par la récession. En effet, le taux d’emploi ne serait pas affecté par des forces idiosyncratiques qui pourraient fausser le taux de participation, telles que les allocations de chômage d’urgence et l’inadéquation des compétences à court terme entre les chômeurs et les emplois proposés.

Le graphique suivant montre la trajectoire des taux d’emploi et d’activité depuis le début de la Grande Récession en 2008. Comme l’a dit la banque centrale, il reste encore du chemin à parcourir.

ALLEZ ENTRE LES LIGNES DE LA DERNIÈRE DÉCLARATION DE POLITIQUE DE LA BOC

Vérification du prix

La Banque du Canada a fait suivre sa mise à jour de sa politique d’un rapport sur les progrès économiques le 10 juin, qui a été présenté dans un discours du sous-gouverneur Timothy Lane.

Publicité

Cette annonce n’a pas encore été chargée, mais votre article continue ci-dessous.

Contenu de l’article

Comme tout le monde ces jours-ci, Lane a déclaré que le Conseil des gouverneurs avait passé beaucoup de temps à parler de l’inflation alors qu’ils délibéraient sur la suite des choses. Les dirigeants de la Banque du Canada ont décidé que les récentes flambées des prix ne dureraient pas. Lane a reconnu que l’indice des prix à la consommation (IPC) serait probablement plus chaud au cours des prochains mois que lui et ses collègues ne l’avaient prévu en avril, mais il a conseillé à son auditoire de l’accepter. L’inflation est mesurée mensuellement en comparant les prix courants avec le coût des biens et services un an plus tôt, et l’inflation était négative il y a un an. C’est exagérer les lectures actuelles. Les prix du pétrole augmentent également, ce qui exerce une pression à la hausse sur le coût de l’essence, une composante importante de l’IPC.

« La plupart de l’augmentation de l’inflation est simplement arithmétique – des effets sur l’année de base », a déclaré Lane. « Ces effets de l’année de référence sont, par définition, transitoires – ils ne persisteront pas au-delà des prochains mois. Ce qui persistera jusqu’à ce que nous voyions une reprise complète, c’est le ralentissement sous-jacent de l’économie. Ce ralentissement continuera d’exercer une pression à la baisse sur l’inflation à mesure que ces effets de l’année de référence s’estomperont. »

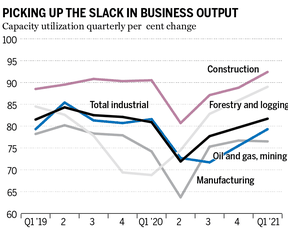

Par mou, Lane faisait référence à la faiblesse du marché du travail que nous avons soulignée ci-dessus. Cela se manifeste également dans la quantité de capacité de production – usines, mines, etc. – qui reste inactive. Statistique Canada a mis à jour ces chiffres le 10 juin. Ils suggèrent que de nombreuses industries conservent une certaine capacité inutilisée, mais le chiffre global a dépassé son niveau d’avant la pandémie au cours du premier trimestre. La construction utilisait 92,4 pour cent de sa capacité, le plus grand nombre depuis 1990. Cela annonce au moins une certaine pression inflationniste.

Publicité

Cette annonce n’a pas encore été chargée, mais votre article continue ci-dessous.

Contenu de l’article

Pourtant, les craintes inflationnistes persisteront. L’IPC américain a bondi de cinq pour cent en mai par rapport à l’année précédente, le gain le plus important depuis 2008. Lane a reconnu que lui, Macklem et le reste du Conseil des gouverneurs pouvaient se tromper sur les prix. Il a tenu à dire que les risques pour les perspectives qu’ils ont signalées en avril « restent d’actualité », y compris « le potentiel de pressions sur les coûts plus persistantes pour faire monter l’inflation ».

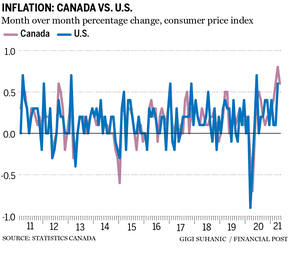

Il est difficile de handicaper les perspectives d’inflation de la Banque du Canada. Des preuves anecdotiques suggèrent que l’inflation est partout. Mais alors que les chiffres américains suggèrent que l’IPC canadien va dans la même direction, la corrélation n’est pas parfaite :

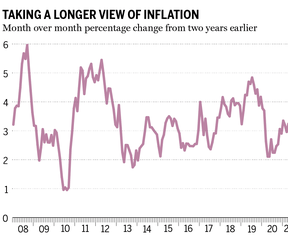

Il convient également de souligner que les décideurs n’utilisent pas l’arithmétique comme excuse pour réduire les coûts d’emprunt. Nous avons comparé le taux de variation mensuel de l’IPC avec son niveau deux ans plus tôt au cas où cela constituerait une base plus fiable pour le moment. Sur la base de cette mesure peu orthodoxe, l’inflation est à peu près celle à laquelle vous vous attendriez :

WALL STREET PARI QUE LA FED A DROIT SUR L’INFLATION

Publicité

Cette annonce n’a pas encore été chargée, mais votre article continue ci-dessous.