Le Comité fédéral de l’Open Market (FOMC) communique l’orientation de la politique monétaire à travers une fourchette cible pour le taux des fonds fédéraux, qui est le taux fixé sur le marché pour les prêts à court terme non garantis et les emprunts des réserves de la banque centrale aux États-Unis. crise financière, le marché des fonds fédéraux a sensiblement changé. Dans cet article, nous examinons de plus près qui négocie actuellement sur le marché des fonds fédéraux, ainsi que les raisons de leur participation.

Le marché des fonds fédéraux

Le marché des fonds fédéraux (ou fonds fédéraux) permet aux institutions de dépôt d’échanger directement sur les réserves des banques centrales aux États-Unis. Sur ce marché, les institutions de dépôt et d’autres entités financières, principalement les entreprises parrainées par l’État (GSE), empruntent et prêtent des fonds sans garantie, généralement avec une échéance au jour le jour. Le marché des fonds fédéraux est essentiel à la mise en œuvre de la politique monétaire et a historiquement joué un rôle important dans la redistribution des réserves au sein du système bancaire. Avant 2008, les réserves s’élevaient à des dizaines de milliards de dollars et le marché des fonds fédéraux était très actif, les participants empruntant, prêtant et intervenant constamment tout au long de la journée pour satisfaire leurs exigences légales en matière de réserves. Depuis le 1er octobre 2008, le Congrès a donné à la Fed le pouvoir de payer aux institutions de dépôt des intérêts sur leurs soldes de réserve. En outre, la Fed a élargi son bilan pour soutenir l’économie américaine – d’abord pendant la crise financière mondiale et plus récemment pendant la pandémie de COVID-19 – ce qui a conduit à des réserves atteignant 4 000 milliards de dollars fin 2021, comme indiqué dans cet article. Dans ce nouvel environnement, la nécessité d’emprunter activement sur le marché des fonds fédéraux a diminué. Le volume quotidien des transactions est passé d’environ 150 à 175 milliards de dollars, soit environ 2 % des actifs des banques commerciales, avant 2008 (comme estimé dans cet article) à environ 60 à 80 milliards de dollars par jour dans les années 2010, pour atteindre une moyenne de 110 milliards de dollars. soit 0,5 pour cent des actifs bancaires, par jour en 2023.

Avec des réserves élevées dans le système bancaire, qui emprunte et prête désormais sur le marché des fonds fédéraux ? Et pourquoi?

Emprunteurs sur le marché des Fed Funds

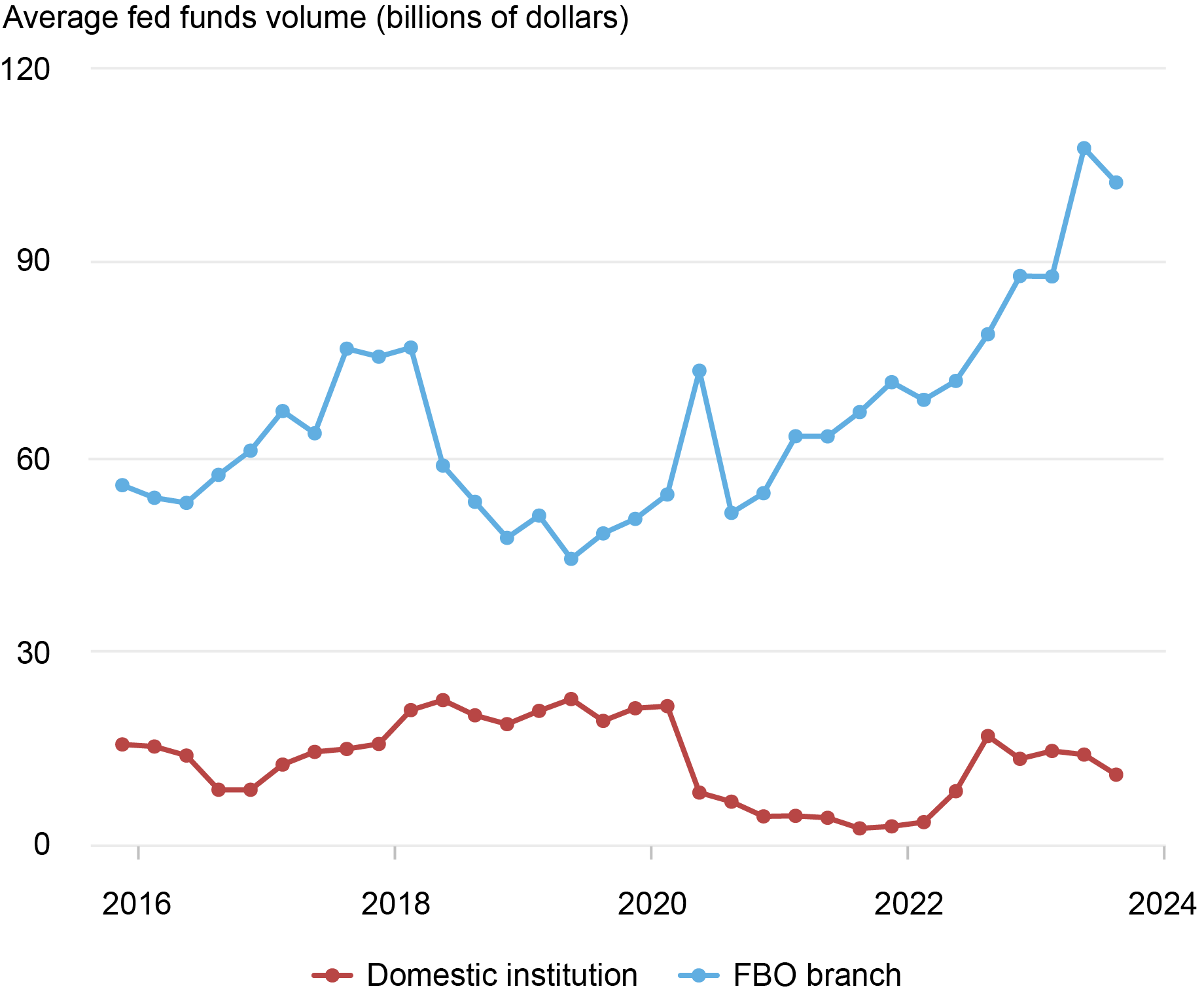

Comme le montre le graphique ci-dessous, les principaux emprunteurs sur le marché des fonds fédéraux sont les succursales américaines et les agences de banques étrangères (branches FBO). Depuis 2016, les succursales FBO ont emprunté entre 45 et 110 milliards de dollars par jour, ce qui représente entre 65 et 95 % du volume quotidien total sur le marché des fonds fédéraux. Les succursales FBO constituent la structure bancaire étrangère la plus répandue aux États-Unis et exercent généralement des activités similaires à celles des banques nationales.

Les succursales FBO sont les principaux emprunteurs sur le marché des Fed Funds

Sources : Formulaire FR 2420 de la Réserve fédérale, rapport sur certains taux du marché monétaire ; calculs des auteurs.

Remarque : Le graphique montre le volume trimestriel moyen des fonds fédéraux par type d’emprunteur du quatrième trimestre 2015 au troisième trimestre 2023.

Cependant, contrairement aux banques nationales, la plupart des succursales des FBO ne sont pas assurées par la Federal Deposit Insurance Corporation (FDIC) après que des amendements à la loi bancaire internationale ont interdit aux nouvelles succursales des FBO d’obtenir une assurance-dépôts. Cette différence réglementaire a deux implications importantes quant aux raisons pour lesquelles les succursales du FBO empruntent sur le marché des fonds fédéraux : premièrement, elle limite leur accès aux dépôts – la principale source de financement des banques nationales – faisant des fonds fédéraux une source importante de leur financement à court terme. Deuxièmement, puisqu’elles ne paient pas les frais d’évaluation de la FDIC, la plupart des succursales du FBO sont confrontées à un coût effectif d’emprunt de fonds fédéraux inférieur à celui des banques nationales. Des coûts de financement inférieurs donnent aux succursales du FBO un avantage sur leurs homologues nationaux dans l’arbitrage des fonds fédéraux proposés à des taux inférieurs au taux d’intérêt sur les soldes de réserve (IORB), car elles peuvent effectivement obtenir un spread plus important en empruntant des fonds fédéraux et en déposant les fonds empruntés à la Fed. . En outre, les différences dans les exigences réglementaires selon les juridictions rendent l’engagement dans le commerce d’arbitrage moins coûteux et moins intensif en capital pour les succursales FBO. Plus précisément, les ratios de levier dans les juridictions étrangères sont souvent calculés comme un instantané de fin de période, par opposition aux moyennes quotidiennes ou hebdomadaires aux États-Unis, ce qui donne aux succursales FBO plus de flexibilité pour emprunter entre les dates de reporting et simplement dénouer leurs positions en fin de mois ou de trimestre. -dates de fin pour maintenir des ratios de levier déclarés plus élevés.

Le graphique ci-dessus montre que les banques nationales sont également des emprunteurs sur le marché des fonds fédéraux. Les emprunts des banques nationales allaient de 2,5 milliards de dollars fin 2021 à 25 milliards de dollars au milieu de 2019, représentant respectivement entre 5 et 35 pour cent du volume quotidien total des fonds fédéraux négociés.

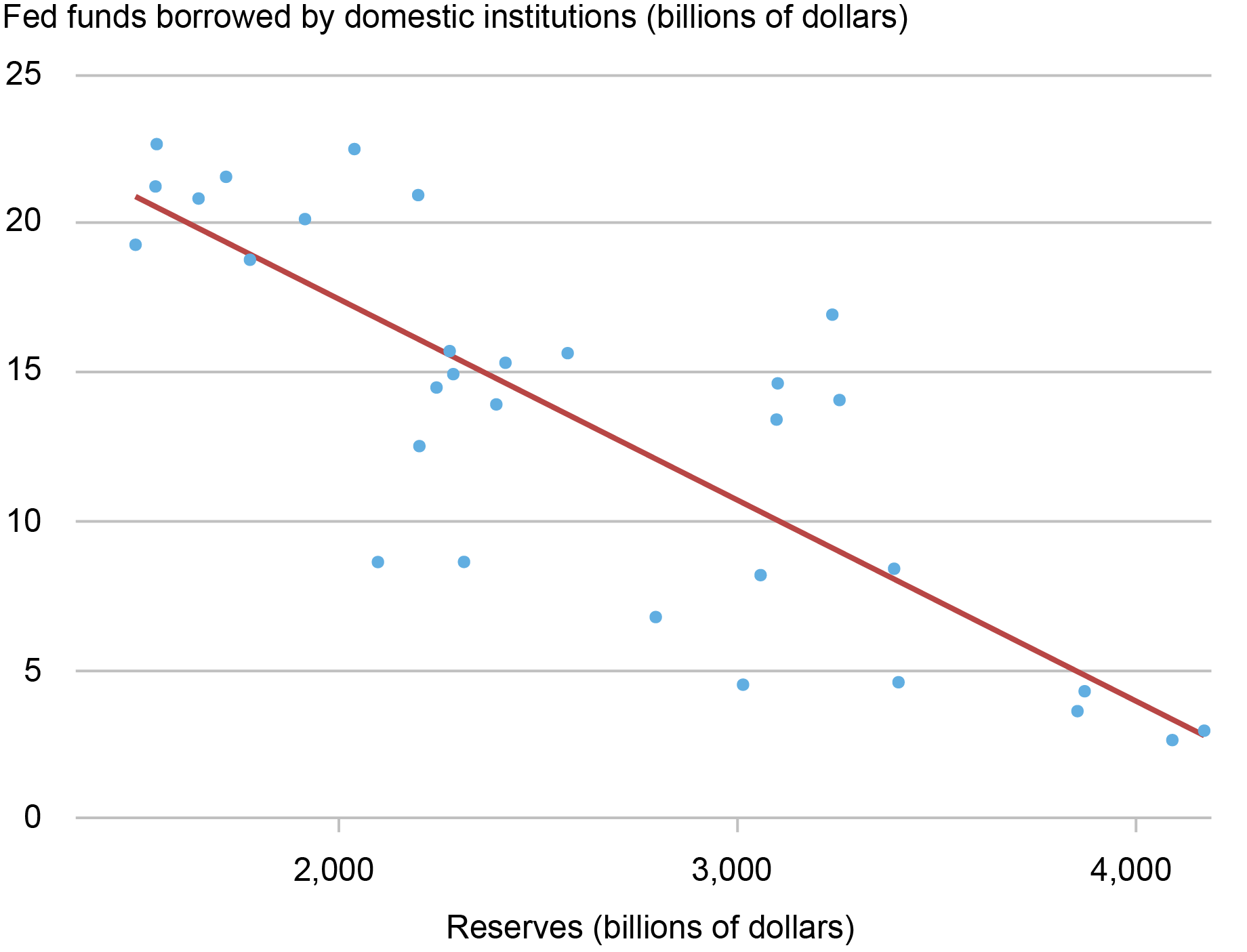

Comme le montre le graphique suivant, leurs emprunts augmentent lorsque les réserves globales diminuent. Ce résultat est cohérent avec les résultats de l’enquête auprès des responsables financiers supérieurs (SFOS) de novembre 2022, dans laquelle plus de 70 % des banques nationales ont répondu qu’elles étaient susceptibles ou très susceptibles d’emprunter sur les marchés de financement non garantis, y compris le marché des fonds fédéraux, afin de de constituer des liquidités si le niveau de leurs réserves venait à tomber en dessous d’un seuil minimum (voir cette synthèse des résultats du SFOS).

Les emprunts des fonds fédéraux augmentent à mesure que les réserves globales diminuent

Sources : Banque fédérale de réserve de Saint-Louis, base de données FRED ; calculs des auteurs.

Remarque : les chiffres des réserves sont des moyennes trimestrielles.

Qui prête sur le marché des Fed Funds ?

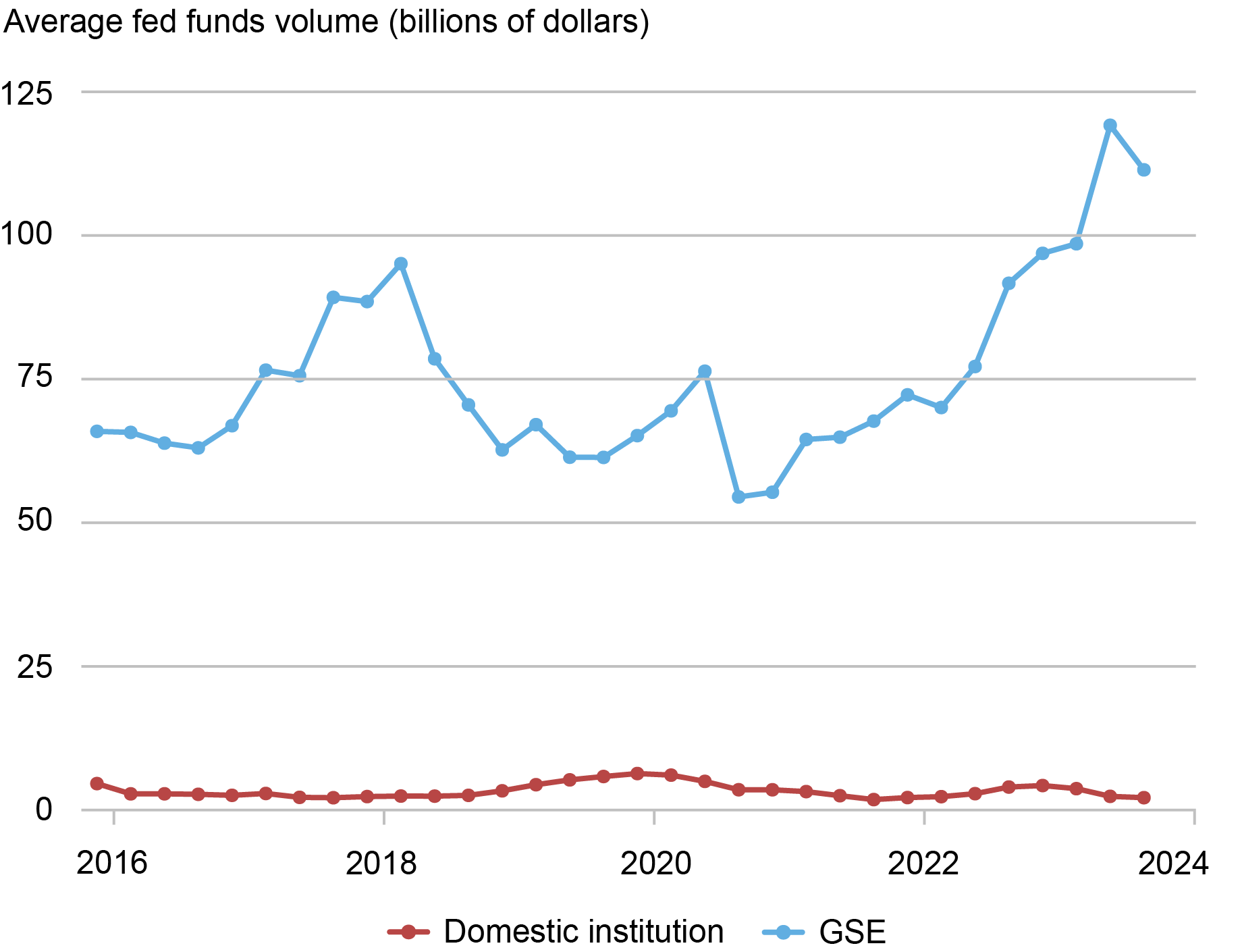

Les banques fédérales de prêt immobilier (FHLB) sont les principaux prêteurs sur le marché des fonds fédéraux. Les FHLB sont des GSE qui soutiennent les prêts hypothécaires et les investissements communautaires et sont organisées comme des coopératives appartenant à leurs membres. Les onze FHLB lèvent des fonds sur les marchés mondiaux en vendant des titres de créance qu’elles prêtent ensuite à leurs membres au moyen de prêts garantis (appelés « avances »), qui représentent environ les deux tiers de leurs actifs totaux (voir les rapports financiers des FHLB). Comme le montre le graphique suivant, les GSE dominent les prêts sur le marché des fonds fédéraux et sont responsables de plus de 90 % du volume quotidien total des fonds fédéraux négociés.

Les FHLB sont les principaux prêteurs sur le marché des Fed Funds

Sources : Formulaire FR 2420 de la Réserve fédérale, rapport sur certains taux du marché monétaire ; calculs des auteurs.

Remarque : Le graphique montre le volume trimestriel moyen des fonds fédéraux par type de prêteur du quatrième trimestre 2015 au troisième trimestre 2023.

Deux facteurs principaux contribuent à la volonté des FHLB de prêter sur le marché des fonds fédéraux. Premièrement, les FHLB doivent détenir des portefeuilles de liquidités, en partie pour répondre aux exigences réglementaires minimales, mais également pour satisfaire les avances à leurs membres. Les fonds fédéraux sont des instruments clés dans ces portefeuilles, aux côtés des comptes de dépôt portant intérêt et d’autres investissements à court terme sélectionnés tels que les prises en pension. Cela signifie que les FHLB se tournent vers le marché des fonds fédéraux pour investir leurs liquidités excédentaires. Deuxièmement, contrairement aux banques nationales et aux succursales FBO, les FHLB ne perçoivent pas d’intérêts sur leurs soldes auprès de la banque centrale, ce qui les incite à prêter à des taux inférieurs au taux IORB. À son tour, cette incitation à prêter à des taux bas déclenche le mécanisme d’arbitrage entre les taux des fonds fédéraux et le taux IORB, ce qui en fait un phénomène régulier plutôt qu’une anomalie.

Deux points supplémentaires méritent ici d’être soulignés. Premièrement, étant donné que les FHLB ont accès au mécanisme de prise en pension au jour le jour (ON RRP) que la Fed a introduit en 2013, ils ne sont pas disposés à prêter à des taux inférieurs au taux ON RRP. Deuxièmement, étant donné que les FHLB sont soumis à des limites de crédit de contrepartie, le volume global prêté à une seule contrepartie est souvent limité (voir ici pour plus de détails sur ces limites), ce qui favorise généralement la prédominance d’un spread d’arbitrage non trivial.

Le graphique ci-dessus montre que les institutions de dépôt nationales prêtent également sur le marché des fonds fédéraux, mais pour des volumes très faibles. Cela est dû à leur capacité à bénéficier du taux IORB, ce qui les dissuade de prêter des réserves sur le marché des fonds fédéraux lorsque le taux de compensation est inférieur à l’IORB.

Emballer

Le marché des fonds fédéraux a radicalement changé depuis 2008 : la Fed a élargi son bilan pour soutenir l’économie américaine, ce qui a entraîné une augmentation substantielle des réserves du système bancaire, et elle a également commencé à payer des intérêts sur ces soldes de réserves. Le volume quotidien sur le marché des fonds fédéraux a considérablement diminué et la dynamique du marché a évolué pour capturer l’activité d’arbitrage entre les FHLB et les succursales de banques étrangères.

Gara Afonso est responsable des études bancaires au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Gonzalo Cisternas est conseiller en recherche financière pour les études sur les institutions financières non bancaires au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Brian Gowen est responsable des opérations sur les marchés de capitaux au sein du Markets Group de la Banque fédérale de réserve de New York.

Jason Miu est directeur associé des opérations sur les marchés de capitaux au sein du groupe des marchés de la Banque fédérale de réserve de New York.

Joshua Younger est conseiller en politique et en analyse de marché au sein du groupe des marchés de la Banque fédérale de réserve de New York.

Comment citer cet article :

Gara Afonso, Gonzalo Cisternas, Brian Gowen, Jason Miu et Joshua Younger, « Qui emprunte et prête aujourd’hui sur le marché des fonds fédéraux ? », Banque de réserve fédérale de New York Économie de Liberty Street10 octobre 2023, https://libertystreetnomics.newyorkfed.org/2023/10/whos-borrowing-and-lending-in-the-fed-funds-market-today/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.