Alors que l’économie sort de la pandémie, les inquiétudes concernant une gueule de bois comme celle qui a suivi la crise financière se multiplient. Mais avec les bilans des ménages américains les plus solides depuis des décennies, nous voyons peu de chances qu’une gueule de bois de la dette des consommateurs interrompe l’expansion actuelle de sitôt.

Nous voyons peu de chances qu’une gueule de bois de la dette à la consommation interrompe l’expansion actuelle de sitôt

Plus on regarde de près à la fois les bilans des ménages et nationaux, plus on a le sentiment que cette préoccupation est quelque peu exagérée et passe à côté de l’amélioration de la richesse des ménages – pourtant inéquitablement répartie – au cours des dernières décennies et de sa capacité à financer la dette publique et l’amélioration des infrastructures du pays.

Se concentrer sur le ratio dette/richesse des ménages – par opposition au ratio dette/PIB beaucoup moins utile – suscite une perspective différente, plus constructive et encourageante.

De plus, cette mesure implique que l’économie américaine dispose d’une marge de manœuvre budgétaire bien plus importante qu’on ne le reconnaît traditionnellement, ce qui contribue à la conversation nationale sur la réponse aux besoins en infrastructures et aux besoins sociaux longtemps négligés.

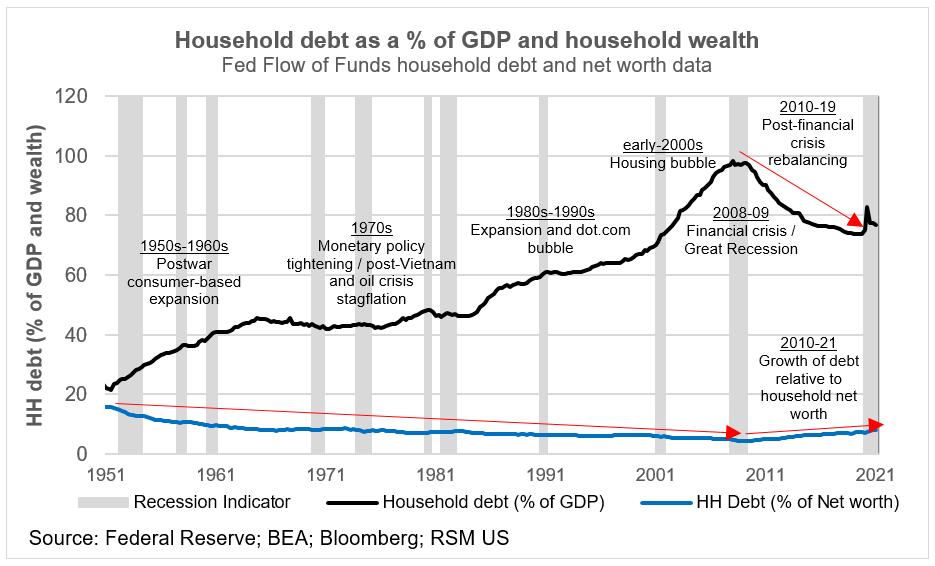

Patrimoine et endettement des ménages

Le crédit à la consommation en pourcentage du produit intérieur brut, qui est la façon habituelle de considérer la dette des ménages, est en baisse depuis la crise financière de 2008-09.

Au cours de la lente reprise qui a duré une décennie après la crise financière, les ménages ont dû faire face aux pertes du marché du logement, aux pertes d’emplois et à la décélération de la croissance du revenu personnel réel alors que l’économie terminait sa transition d’un secteur manufacturier à hauts salaires à un emploi moins bien rémunéré dans le secteur des services.

Dans le contexte de l’augmentation des coûts de l’éducation et du logement, un ratio dette/valeur nette inférieur à 8 % est toujours bien en deçà des niveaux d’endettement historiques.

Le résultat a été le désendettement des ménages, la dette des consommateurs en pourcentage du produit intérieur brut nominal passant de 98 % en 2008 à 74 % dans les mois précédant la pandémie.

Mais peut-être qu’une meilleure façon de voir l’accumulation de la dette des ménages est de la mesurer par rapport à la richesse des ménages. La dette en tant que ratio de la valeur nette est une mesure de la capacité des ménages à supporter la dette qu’ils ont contractée.

Comme le montre notre analyse, la dette des ménages en pourcentage de la valeur nette des ménages s’est modérée au cours des décennies d’après-guerre, l’accumulation de richesse étant devenue accessible à la classe moyenne grâce à des salaires plus élevés, des programmes hypothécaires gouvernementaux et des avantages fiscaux. La dette des ménages en pourcentage de la valeur nette est passée de 19,4 % dans les années 1950 à 4,3 % en 2009.

Au cours de la décennie qui a suivi la crise financière de 2008-09, la moyenne sur quatre trimestres du ratio de la dette des ménages à la valeur nette est passée de 4,4% à 7,75% au premier trimestre de 2021, ce qui en soi pourrait provoquer une certaine consternation.

Mais dans le contexte de l’augmentation des coûts de l’éducation et du logement, qui sont tous deux des investissements dans le capital des ménages, un ratio d’endettement sur la valeur nette de moins de 8 % est toujours bien en deçà des niveaux d’endettement historiques.

Il est également important de noter que la démographie particulière des États-Unis nécessite une augmentation des soins médicaux et une allocation de capital pour soutenir la retraite des baby-boomers. Par ailleurs, l’endettement des ménages a augmenté de 24 % en termes nominaux par rapport au deuxième trimestre 2012, lorsque l’endettement des ménages a repris sa croissance après la Grande Récession.

Mais au cours de la même période, la valeur nette des ménages a augmenté de 78 %. Bien que nous soyons conscients des problèmes de distribution, cela implique que la situation financière des ménages et du pays est bien meilleure qu’on ne le croit généralement. Cela suggère que les ménages sont aujourd’hui capables de supporter les niveaux actuels d’endettement.

Dans les sections qui suivent, nous examinerons plus en détail l’endettement des ménages et l’accumulation de richesse.

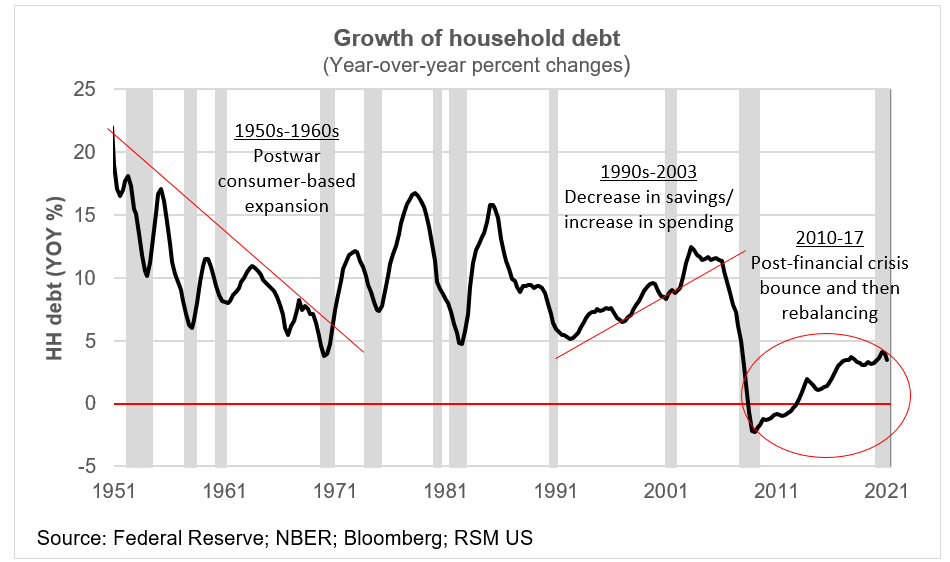

L’endettement des ménages

La dette des ménages a diminué au cours des années 1950 et 1960 par rapport à l’ère immédiate d’après-guerre des prêts à l’éducation et au logement. Il y a eu des augmentations de la dette au cours des mornes années 1970, puis à nouveau dans les années 1990 en plein essor, lorsque l’utilisation des cartes de crédit est devenue un mode de vie et que l’économie a connu une forte croissance au cours de la phase initiale de la révolution technologique.

Mais la croissance de l’endettement des ménages s’est effondrée après que la bulle immobilière s’est transformée en crise financière de 2008-09, se redressant quelque peu après mais à des taux d’accumulation nettement inférieurs.

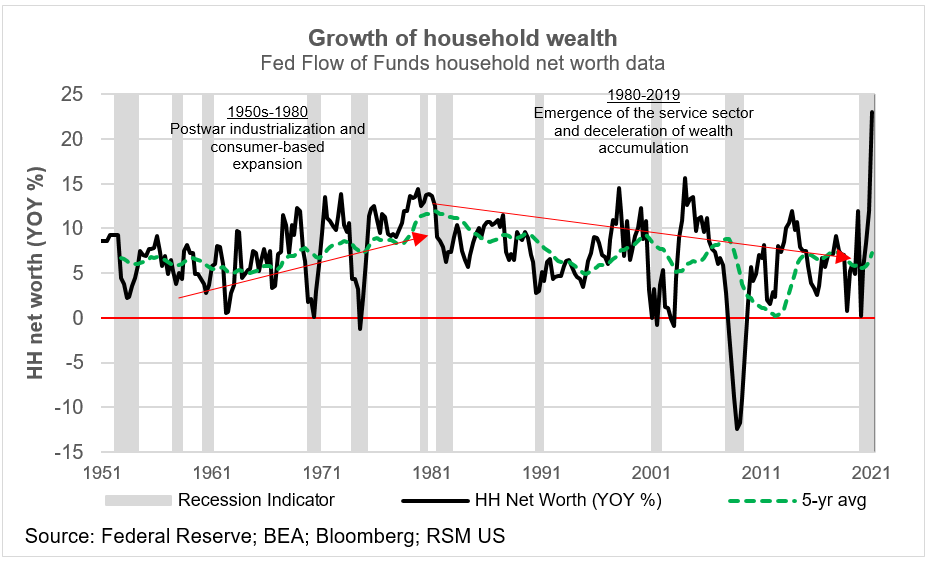

Richesse des ménages

On pourrait s’attendre à ce que la richesse des ménages présente des modèles de croissance à long terme basés sur la demande de main-d’œuvre et, comme nous l’avons vu au cours des quatre dernières décennies, sur la disponibilité d’offres alternatives de main-d’œuvre faiblement rémunérée.

Comme le montre notre analyse, la richesse des ménages a augmenté selon la tendance au cours des années 1950 jusqu’en 1980, lorsque la représentation des travailleurs a perdu sa capacité à influencer la croissance des salaires. À partir des années 1980, l’accumulation de richesse des ménages a ralenti à l’exception des gains de productivité pendant le boom technologique de cinq ans de la fin des années 1990.

À l’approche de la pandémie, la croissance de la valeur nette des ménages était déjà en baisse pendant la récession manufacturière mondiale. Les augmentations récentes de la valeur nette ont coïncidé avec les programmes gouvernementaux visant à maintenir le revenu des ménages. Nous nous attendons à ce que l’accumulation de richesse revienne à des schémas normaux avec la réouverture de l’économie et la fin des injections de revenus du gouvernement.

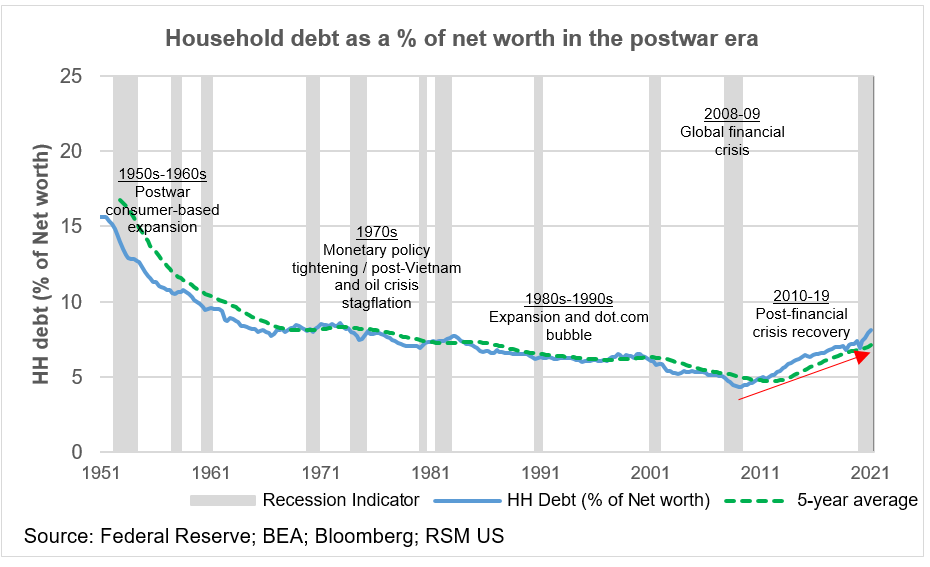

Dette des ménages en pourcentage du patrimoine

Le résultat est que l’accumulation de richesse a dépassé l’accumulation de dette pendant les six décennies précédant la crise financière de 2008-09. Au cours de la dernière décennie, cependant, l’accumulation de richesse a été dépassée par l’augmentation de la dette. Est-ce une fonction des ménages agissant de manière irresponsable ?

La dernière fois que le ratio a atteint 7 %, c’était en 1987, au milieu d’une période de 15 ans de déclin de l’accumulation de richesses alors que la représentation des travailleurs perdait rapidement du terrain. En 1987, les baby-boomers étaient bien dans l’âge adulte, s’endettant pour acheter des maisons et tout ce qui se rapporte à l’accession à la propriété.

Plusieurs décennies plus tard, accompagnées de coûts de logement et d’éducation plus élevés, de la nécessité de financer la retraite et de la nature changeante des opportunités d’emploi autour de la technologie et des sciences de la vie, la prochaine génération fait la même chose.

Normalement, les ménages s’endettent davantage lorsqu’ils entrent dans l’âge adulte, avec des attentes de financement de cette dette avec des revenus croissants tout au long de leurs années productives.

Après la pandémie, la probabilité que les ménages s’endettent soudainement à des niveaux insoutenables semble faible. Au lieu de cela, il existe un énorme panier d’épargne pandémique dont les ménages à revenu élevé peuvent tirer parti tandis que les ménages à faible revenu continuent de dépenser ce qui est disponible pour les nécessités.

Nous dirions que l’augmentation de l’accumulation de la dette au cours des 10 dernières années n’est pas alarmante. Au contraire, le niveau actuel de richesse suggère la capacité de s’attaquer à la fois à la refonte de l’infrastructure de la nation et à l’inégalité de l’accumulation de richesse.

La vente à emporter

Nous avons les moyens et la capacité de construire l’infrastructure nécessaire à la nouvelle économie, de promouvoir la fabrication à l’ère numérique et de lutter contre les inégalités d’accumulation de richesse et d’accès au capital.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le RSM Coronavirus Resource Center.